La Inversión de Capital

Anuncio

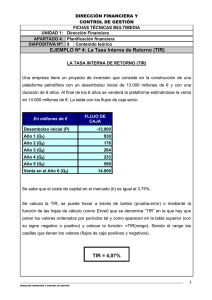

Boletín de Lecturas Sociales y Económicas • UCA • FCSE • Año 2 • N° 8 La Inversión de Capital La TIR, Bases para su Interpretación (La Desmitificación de la TIR) por Horacio Givone Pero, ¿realmente es bueno?, ¿Cómo saberlo? Cuando nuestro hombre entusiasmado le cuente a su esposa que está por invertir en un negocio que le dejará una rentabilidad del 15% y ésta, con cierta soma, le diga que sabe que la vecina colocó dinero en una hipoteca al 18%, comenzará a percibir que el número solo no es suficiente para saber si es bueno, o malo, o hay otro mejor. Pero a no desesperar. Nuestro empresario en un destello de lucidez reacciona a tiempo y le pregunta, intuitivamente, a su inesperado asesor financiero, ¿por cuanto tiempo obtendrá la vecina la rentabilidad del 18%? ¿Cuál es el período de repago?. ¿Cuánto le costó a la vecina conseguir los fondos para constituir la hipoteca a su favor? La mujer, percibiendo que los hechos no se le presentan muy favorables, escapa fácilmente de la situación comentando las declaraciones del Presidente sobre el futuro intendente de la Capital Federal. 01. A manera de introducción: Vamos a reflexionar sobre la Tasa Interna de Retorno, (TIR). Nuestra intención es llegar a expresar el significado conceptual de la misma. No limitarnos a su resolución matemática. ¿Puede un sólo número orientamos sobre un proyecto de inversión? En nuestra opinión la respuesta es no. Y encontramos dos motivos para justificar este no: en primer lugar, la limitación de conocer el significado de este número en sí mismo, y en segundo lugar la posibilidad de comparar este número con alguna referencia que le de sentido. Por ejemplo, en La Nación leemos que la (anual), del Bonex 89 2 es del 10,33°% 3 . ¿Significa esto que si un potencial inversor compra Bonex 89 por valor de u$s 10.000, obtendrá una ganancia de u$s 1.033? ¿Se puede afirmar esto con absoluta seguridad? ¿En qué lapso, si fuera posible, se obtendría esa rentabilidad? No podemos responder con certeza a estas preguntas. Profundizar el análisis exige contar con información que no proporciona el diario y que muchas veces no es fácil de obtener. Nuestra reflexión sobre los posibles hechos anteriormente detallados, nos permiten señalar: 1. La TIR como número aislado no es información suficiente. 2. Se necesita una referencia para encontrar sentido a la TIR. 3. El valor de la TIR se relaciona directamente con el transcurso del tiempo por lo tanto con la capitalización de ese tiempo. 4 Veamos otro ejemplo. El empresario recibe un informe donde se le dice que el proyecto propuesto tendrá a TIR del 15%. Mira satisfecho el número porque le parece bueno. 1 Boletín de Lecturas Sociales y Económicas • UCA • FCSE • Año 2 • N° 8 4. Una misma inversión, (proyecto), puede presentar más de una TIR según sea lo que deseamos medirá. 04. El Valor Actual Neto, (VAN), y la Tasa Interna de Retorno, (TIR): 02. La TIR como valor económico: C . es un valor futuro, que puede corresponder perfectamente a un flujo de fondos proyectados, (FF ,,) No es habitual emplear en Finanzas términos económico- mientras que C corresponde a un valor actual, en este caso contables tales como ganancias y pérdidas. En su lugar referido al flujo de fondos futuros, de tal forma que podemos preferimos hablar de ingresos y egresos de fondos. No decir: obstante, para poder transmitir el sentido económico de la TIR, vamos a utilizar los conceptos de ganancias y pérdidas y su relación con el activo, para lograr una aproximación al concepto de la TIR. Cuando de las ganancias deducimos las pérdidas obtenemos un resultado, si ese resultado lo comparamos con el activo de la empresa tendremos una idea relativa del retorno sobre el total de la inversión°. Con el mismo sentido la TIR compara los ingresos y egresos de fondos, (flujo de fondos), contra una inversión. La TIR nos está dando una idea relativa del retorno sobre esa inversión. donde: 03. Flujo de Fondos y capitalización: VAN: Valor Actual Neto, de un flujo de fondos proyectados, Para poder continuar en el desarrollo de nuestro tema, negativos y positivos. debemos recordar los diversos usos del flujo de fondos, FF n = Flujo de Fondos proyectados. cada uno con distintas variantes, según sean los objetivos buscados: El Flujo de Fondos lo representamos con el siguiente 1. Para tomar una decisión sobre la aceptación o rechazo diagrama: de un proyecto de inversión. 2. Para conocer el rendimiento de un proyecto de Area de Flujos Positivos Netos inversión. 3. Para el manejo de la tesorería. 4. Para el cálculo, en general de rendimientos de operaciones financieras. Otro de los temas que tenemos que recordar es el que se relaciona con la capitalización de los intereses. Una imposición inicial ha sido colocada a interés compuesto, cuando el interés producido al final de cada período, (período de capitalización), se suma al capital anterior para producir nuevos intereses en el período siguiente. El resultado final, capital más intereses, lo llamamos monto, en este caso monto a interés compuesto. Recordemos también la fórmula financiera por medio de la cual Ahora ya estamos en condiciones de sumar este flujo de fondos con el objeto de saber cuál es el monto resultante, calculamos este monto: (ingresos menos egresos de fondos), de nuestra inversión. Pero para que la suma tenga sentido debemos sumar valores comparables. Es decir que todos los valores deben ser expresados a la misma fecha. Para lo cual descontamos los FF proyectados, por una tasa de rendimiento. Cuando el resultado de los fondos descontados, (ver nuevamente la fórmula del VAN), es igual a cero, la tasa de rendimiento que lo logra es la que llamamos Tasa Interna de Retorno, (TIR): 3 Boletín de Lecturas Sociales y Económicas • UCA • FCSE • Año 2 • N° 8 Lo podemos expresar a través del siguiente gráfico: Por lo tanto la reflexión del último párrafo del ítem anterior, es errónea. La TIR es la tasa máxima posible, pues una tasa mayor expresaría para el valor actual de los Flujos proyectados a partir de FF1, inclusive, un valor menor al desembolso inicial del periodo «0» (ver gráfico anterior). x1 T1R Pero para que todo se de según lo estamos planteando, es decir que el rendimiento final de la inversión coincida con la TIR proyectada, es condición necesaria, que los fondos se reinviertan a la misma tasa de la TIR8. % Donde la curva corta el eje horizontal, el Valor Actual Neto es igual a cero. Lo cual significa que el porcentaje que corresponde a dicho punto es la Tasa Interna de Retomo. En cambio en «xl» el porcentaje de descuento es menor, pero el VAN es positivo. Ante estos hechos, la primera reflexión que nos merece el gráfico anterior parece indicar que es conveniente una tasa inferior a la TIR, porque nos proporciona Valores Actuales superiores al VAN que corresponde a la TIR. 05. ¿Qué es en realidad la TIR? Su condicionamiento: Esta última reflexión es, por lo menos, confusa, (se plantea en los cursos). ¿Acaso no pretende toda Empresa incrementar en lo máximo posible su flujo de fondos? Es cierto. Pero, cuanto más cerca estemos del eje vertical mayor será el Valor Actual Neto de un Flujo de Fondos. El flujo es uno, los Valores Actuales Netos son muchos. Corresponde uno a cada punto de la curva. La TIR no modifica el Flujo de Fondos. Sólo expresa el rendimiento, (máximo), que corresponde a Flujos de Fondos proyectados a partir del período uno, comparados con el desembolso inicial en FFo.' 3 Esta tasa máxima posible que es la TIR, es un valor difícil de obtener en la reinversión de los fondos, porque no siempre representa un valor de mercado'. Por lo tanto, al estar cargado en ciertas circunstancias de irrealidad económica opinamos que su valor es muy relativo y que no ofrece ventajas frente al sistema del Valor Actual Neto, como sistema para definir la aceptación o rechazo de un proyecto de inversión. En estas circunstancias, la Tasa Interna de Retomo es un parámetro de comparación, antes que un valor económico. 06. El análisis de un caso real: Un inversionista, a fines de junio de 1990, en base a la TIR de los BONEX 89, 28,43% decide invertir u$s 495,00, con los cuales adquiere 1.000 Bonex. Valor Residual (VR). La expectativa de nuestro inversor es obtener una rentabilidad igual a la señalada por la TIR. Veamos cuál fue el resultado final de su operación cuando en junio de 1995 decide vender su tenencia. A medida que nuestro inversionista cobraba los cupones de renta y amortización reinvertía los fondos en la compra de nuevos Bonos Externos, serie 1989. Mantuvo su operatoria hasta el 28/06/1995, en que cobra la renta correspondiente con el cupón 11. En el cuadro siguiente podemos observar la evolución de los Bonos desde el 28/ 06/9010: 4 Boletín de Lecturas Sociales y Económicas • UCA • FCSE • Año 2 • N° 8 El 28/06/95 el inversionista ha acumulado 1.383,41 Bonos Externos 89 Valor Residual, incluido el cobro del cupón 11: en situación de desventaja frente al método VAN. • En los análisis de aceptación o rechazo de proyectos de inversión, la TIR debe emplearse como parámetro de comparación y no como la expresión de un valor económico. El tema de la Tasa Interna de Retorno no se gota. El presente artículo es casi solo una introducción a una fuente de temas inagotables relacionados con la TIR. Notas: 1 Tasa Interna de Retomo 2 Bonos Externo 1989 3 Diario La Nación, página 2, sección segunda, Economía & Negocios, del 14/10/95 4«Time is money». Dicho inglés. 5 Un mismo proyecto puede medirse desde el punto de vista de la aceptación o de la rentabilidad. Lo cual, posiblemente, se exprese en dos flujos de fondos. Recordemos que cuando un mismo flujo de fondos presenta más de una TIR, éstas carecen de sentido. 6 Esta relación tiene distintas formas de expresión, por ejemplo: El rendimiento que obtuvo nuestro inversionista es del UDIT UAIT UAIT - (T+ ahorros fiscales por intereses) UAIT -T 20,79%, en lugar del 28,43% esperado cuando realizó la Activos Activos inversión original. Esta caída del rendimiento se debe a la Activos Activos revalorización de los Bonos, que pasaron de una paridad del 49,50% e junio de 1990, a una paridad del 92,00% en donde: UDIT: utilidad después de intereses e impuestos. UAIT: utilidad junio de 1995. antes de intereses e impuestos. T: impuesto a las ganancias. Esto no significa que el inversor cometió un error, posiblemente, dentro de su experiencia del riesgo que estaba dispuesto a asumir hizo la mejor elección. Sólo que no obtuvo la rentabilidad que señalaba la TIR en esos momentos. 07. Conclusiones: • Nuestro análisis de la TIR se relaciona con la aceptación o rechazo de los proyectos de inversión. • El número resultante no es información suficiente y necesita de una referencia para tener sentido. El Flujo de Fondos sobre el cual se calcula la TIR, es solo uno. La TIR no lo modifica. Sólo lo expresa como la tasa máxima posible. • El factor tiempo es componente fundamental para alcanzar la concreción de la misma, ante la condición necesaria de reinversión de los fondos, a la misma tasa de rentabilidad que la TIR. • Esta condición en muchos casos es una irrealidad económica, lo cual le quita valor económico, y pone la TIR 4 Aunque el tema de los índices no forma parte del presente artículo, nos parece útil recordar que «los ratios financieros» no son la herramienta que todo lo aclara. Constituyen una forma útil de recopilar grandes cantidades de datos financieros y de comparar la evolución de las empresa. «Los ratios ayudan a plantear las preguntas pertinentes pero no las responden» Richard Brealey/Stewart Myers: «Principios de Finanzas Corporativas» segunda edición, página 633. (El subrayado es por nuestra cuenta.). 7 Para facilitar esta comparación sugerimos volver a la lectura del punto 1. 8 Para la demostración de esta afirmación ver: Horacio E. Givone, «La inversión de capital. Bases para su interpretación, pág. 48». (Universidad Católica Argentina. Facultad de Ciencias Sociales y Económicas). 9 La menor TIR de un proyecto puede resultar mas fácil de obtener en 1 reinversión de los fondos que la TIR más elevada de otro proyecto. La decisión basada en la comparación de la TIR, nos llevaría a decisiones equivocadas. 10 Fuente: Los diarios Ámbito Financiero y El Cronista Comercial. Colaboró en la búsqueda el señor Matías Troncar, alumno de primer año de la UCA, Facultad de Ciencias Sociales y Económicas.