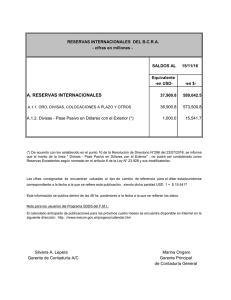

RESERVAS INTERNACIONALES EN VENEZUELA

Anuncio