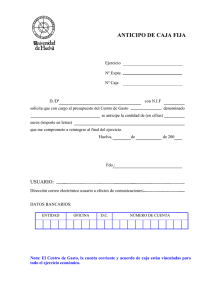

Descargar - Nülan. Portal de Promoción y Difusión Pública

Anuncio