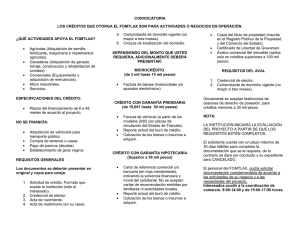

persona física

Anuncio

0 Objetivo: Otorgar apoyos crediticios para iniciar proyectos productivos, ofreciendo alternativas a los emprendedores, que no son sujetos de crédito por parte de la banca comercial. -Fomentar la creación, fortalecimiento y consolidación de micro y pequeñas empresas mediante créditos accesibles -Ofrecer servicios de orientación, capacitación, vinculación, asistencia técnica y comercialización, para la formación y desarrollo de proyectos productivos. 1 NUESTROS PROGRAMAS Servicios Financieros Servicios No Financieros Gratuitos - Talleres y capacitaciones sobre finanzas y administración. - Participación eventos. •Programa de Microcréditos al Autoempleo. en ferias y •Programa de Financiamiento a la Micro y Pequeña Empresa (MYPES). 2 PROGRAMA DE FINANCIAMIENTO A LA MICRO Y PEQUEÑA EMPRESA Impulsar la creación, consolidación y permanencia de las Micro y Pequeñas Empresas, que establezcan o tengan establecido su domicilio y desarrollo de actividades en el Distrito Federal, mediante el otorgamiento de créditos a tasas preferenciales. Montos a Financiar: de 5,000 a 300,000 pesos *En montos superiores a $100,000.00 se procederá a gravar o inscribir las garantías del crédito, costo que será cubierto por el solicitante. Para negocios de nueva creación y o menos de 1 año de operación, el monto máximo a financiar será de hasta $100,000.00. Hasta de $500,000.00 a solicitantes que hayan recibido un crédito con anterioridad de mínimo $200,000.00 y que lo hayan liquidado en tiempo y forma o anticipadamente. 3 3 Tipos de créditos y plazos Habilitación o avío: compra de materia prima, mercancías, sueldos y salarios, arrendamiento del local y gastos de operación. Plazo máximo: hasta 36 meses*. Refaccionario: adquisición de maquinaria, equipos y remodelaciones al local. Plazo máximo: hasta 48 meses*. *Estos plazos podrán contar con un período de gracia de hasta 3 meses para el pago de capital. Restricciones: En ningún caso los créditos podrán ser aplicados para pagos de pasivos. En el caso de los créditos de habilitación o avío cuando el destino sean sueldos, salarios o rentas, éstos se podrán estimar hasta por un período de tres meses. 4 4 Forma de pago La forma de pago será mensual, misma que estará compuesta de la siguiente manera: Personas físicas = capital + interés + seguro (asegura el crédito en caso de defunción). *Cálculo del seguro = $0.57 por cada $1,000.00 de adeudo. Personas morales = capital + interés. 5 5 Tasa anual sobre saldos insolutos Normal: 16%, equivalente al 1.3% mensual. Preferencial: 12%, equivalente al 1% mensual, destinada a: - Solicitantes que hayan liquidado en tiempo y forma, o bien, anticipadamente un crédito anterior. - Los adultos mayores, productores del medio rural, mujer en situación de inequidad de género, discapacitados, jóvenes en riesgo, cooperativas, proyectos de negocio que en el desarrollo de su actividad impacten en el mejoramiento del medio ambiente. - Los acreditados que provengan del Programa de Microcréditos, siempre y cuando hayan cumplido con su obligación de pago en tiempo y forma o anticipadamente, además de haber obtenido por lo menos dos niveles de financiamiento 6 6 Documentos: PERSONA FÍSICA •Documentos del Solicitante: Registro Federal de Contribuyentes: régimen de pequeño contribuyente, CURP, Acta de nacimiento, Credencial de Elector, Comprobante de domicilio reciente, Acta de matrimonio (en su caso), 2 Cartas de recomendación. •Documentos del Negocio: Comprobante de domicilio reciente, Licencias y permisos(Cédulas de empadronamiento en caso de mercados públicos) Comprobantes de operación del negocio. (notas o facturas de ventas y/o compras, estados de cuenta bancarios, manejo de inventarios, etc.). PERSONA MORAL •Documentos de la Empresa: Registro Federal de Contribuyentes, Copia certificada del acta constitutiva y poderes del representante(s) legal(es), Comprobante de domicilio reciente, Licencias y permisos (uso de suelo, aviso de apertura.), Estados financieros de los últimos 2 ejercicios fiscales, Últimos 2 ejercicios de las Declaraciones Fiscales, 2 Cartas de recomendación de proveedores y/o clientes. •Documentos del Representante Legal: Acta(s) de nacimiento del Representante Legal, Credencial de Elector del Representante Legal, Comprobante reciente del domicilio particular del Representante Legal. 7 ¿Que necesito? Es muy sencillo PERSONA FÍSICA Y PERSONA MORAL • Documentos del Proyecto: Proyecto de negocio, Cotización de las inversiones a realizar, Llenado completo y correcto de la solicitud de crédito. • Documentos Obligado Solidario: Acta de nacimiento, credencial del IFE, comprobante de domicilio reciente (preferentemente recibo telefónico), acta de matrimonio (en su caso). Observaciones: 1.- Deberá existir por lo menos un obligado solidario que *Se deberá conservar por lo menos la proporción 1 a 1. no viva en el mismo domicilio del solicitante 2.- Si la garantía o custodia a presentar pertenece a un tercero, el dueño tendrá el carácter de obligado solidario y si esta casado bajo el régimen de sociedad conyugal, el cónyuge también fungirá como obligado solidario, por lo cual se tendrá que presentar la documentación pertinente. • GARANTIAS a) Factura(s) de maquinaria, equipo o vehículos. b) Escritura pública de un bien inmueble, libre de gravamen debidamente inscrita en el Registro Público de la Propiedad, acompañada del original del Certificado de Libertad de Gravamen. c) Contrato privado de compra venta de un bien inmueble con ratificación de firmas ante Fedatario Público. 8 Tepozteco 36, 1er. Piso, Col. Narvarte. C.P. 03020, Deleg. Benito Juárez. Teléfonos: 91 80 07 79 y 91 80 07 80 www. Fondeso.df.gob.mx 9

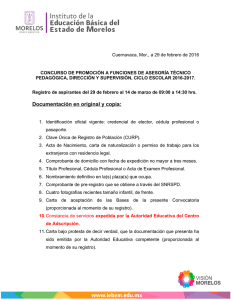

![Fianzas de arrendamiento -Personas físic[...]](http://s2.studylib.es/store/data/005223727_1-ad214df8d5b9c559cc28955213995b03-300x300.png)

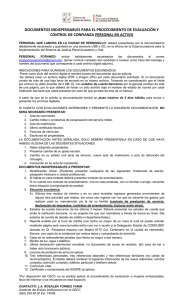

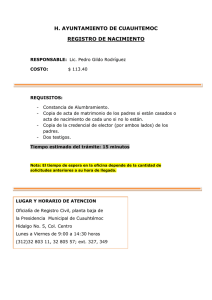

![Fianzas de arrendamiento -Personas moral[...]](http://s2.studylib.es/store/data/005751245_1-77ab8b66361dc97e0591a62a333d59f5-300x300.png)