Comentarios Críticos a la CETU

Anuncio

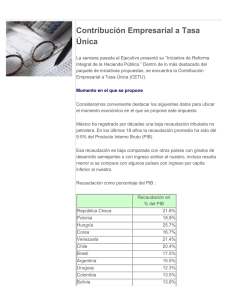

Comentarios Críticos a la CETU Impuestos Artículo, Agosto 2007. Comentarios Críticos a la CETU Por: C.P. Juan Manuel Franco Gallardo jfranco@hicm.com.mx Nuestro país tiene un problema de recaudación fiscal; dicho problema es originado, fundamentalmente, por aquellas personas físicas y morales que realmente no pagan impuestos ya que están dentro de la denominada economía subterránea, el contrabando o bien tributando en algún régimen que, de una u otro manera, tiene ciertos privilegios que las propias leyes les permiten. Lo grave está en que tales personas, que se la pasan sin pagar impuestos, sí utilizan los servicios públicos, como pueden ser las carreteras, la luz, el agua, escuelas públicas para ellos o bien para sus hijos, entre otros. Lo anterior ha ocasionado que, desafortunadamente, nuestro país sea dependiente de los precios del petróleo, mismos que están determinados por los precios internacionales. El Gobierno Federal debe lograr que la recaudación fiscal contribuya a los gastos públicos y que representen cuando menos el 15% del Producto Interno Bruto (PIB), ello se podrá lograr evitando la evasión fiscal que se tiene a través de la fiscalización dirigida a aquellas personas que debiendo pagar impuestos no los pagan. sobre todo, en bienes de capital, salgan de nuestro país. Como se recordará, el Gobierno Federal envió al H. Congreso de la Unión la Iniciativa de la Ley de la Contribución Empresarial a Tasa Única (CETU), entre otras, sin embargo tal y como está la iniciativa de la CETU puede originar que los contribuyentes cautivos paguen más impuestos de los que hoy en día deban de pagar, ello debido a que es impuesto definitivo y no temporal, además al ser considerado la CETU como un impuesto mínimo, la tasa es muy alta ya que el Ejecutivo Federal propuso el 19% (16% si se aprueba para 2008); además, limita a que los contribuyentes tengan pocas deducciones independientemente de tener dicha iniciativa falta de legalidad en sus disposiciones. Otro problema que tiene la CETU es que no grava la capacidad contributiva de los contribuyentes sino que es una utilidad nueva que no tiene nada que ver ni con la utilidad contable de las empresas ni con la Utilidad Fiscal determinada en los términos de la Ley del Impuesto sobre la Renta (LISR); por lo tanto, al no gravar la capacidad contributiva de los contribuyentes, no habría generalidad y por lo tanto, la Ley del CETU podría declararse como inconstitucional. Por lo señalado en el párrafo anterior, consideramos que el Gobierno Federal deberá efectuar modificaciones a la iniciativa, entre otras, una disminución de tasa y permitir deducciones como pueden ser sueldos y salarios e intereses a cargo, entre otros, que la iniciativa no las permite, para que, en un momento dado, pudiera ser aprobada por el H. Congreso de la Unión. Ello generará que el Gobierno Federal no logre su objetivo que es obtener el 3% adicional en relación al PIB, por lo que el propio Gobierno deberá de buscar algunas otras alternativas para lograr tal recaudación. El problema fiscal en México, no es un problema de aprobar nuevas leyes, y mucho menos de hacer pagar más impuestos a aquellos contribuyentes cautivos, ya que esto último desmotivaría la inversión y podría generar que las inversiones, © 2007 Castillo Miranda y Cía., S.C., la firma Mexicana miembro de Horwath International. www.castillomiranda.com.mx 1 El contenido de esta publicación es de carácter general. Si desea obtener mayor información, por favor contacte a nuestros especialistas. Comentarios Críticos a la CETU Para que el Gobierno Federal logre mayor recaudación como se mencionó en párrafos anteriores, además de fiscalizar a aquellas personas que no pagan impuestos estando obligadas a ello, podría modificar la Ley del Impuesto al Valor Agregado (LIVA), eliminando al valor de los actos o actividades la tasas del 0% excepto las exportaciones, y considerar dichos valores de los actos o actividades como exentos, ya que ello evitará que se generen saldos a favor de IVA, ya que el IVA acreditable relativo al valor de los actos o actividades se convertirían en un gasto deducible para efectos de la Ley del IVA, en lugar de que genere un acreditamiento para efectos de la propia Ley del IVA, por lo tanto se lograría mayor recaudación. En conclusión, la CETU no logrará el objetivo que persigue el Gobierno Federal de obtener mayor recaudación, ya que de ser aprobada la iniciativa, se deberá de modificar la tasa y la base de dicha Contribución, a favor de los contribuyentes, ya que de lo contrario podría generar una descapitalización de muchos empresas en México y desmotivaría las inversiones sobre todo en bienes de capital. El C.P. Juan Manuel Franco es socio de Impuestos de Horwath Castillo Miranda. ### © 2007 Castillo Miranda y Cía., S.C., la firma Mexicana miembro de Horwath International. www.castillomiranda.com.mx 2 El contenido de esta publicación es de carácter general. Si desea obtener mayor información, por favor contacte a nuestros especialistas.