Todo el conocimiento a un click

Anuncio

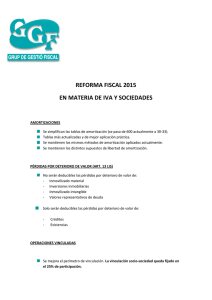

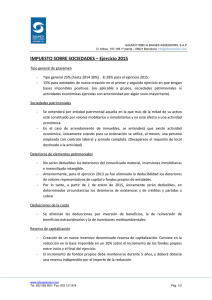

Todo el conocimiento a un click Agosto de 2014 Proyecto de Ley del Impuesto sobre Sociedades: la nueva configuración del impuesto para el ejercicio 2015 El día 6 de agosto se publicó en el Boletín Oficial de las Cortes Generales el proyecto de Ley del Impuesto sobre Sociedades, aprobado por el Consejo de Ministros el día 1 de agosto. Ante la profundidad de los cambios propuestos, se ha optado por redactar íntegramente una nueva regulación. En las páginas siguientes se realiza un análisis (que, en ningún caso, pretende ser exhaustivo) de las principales diferencias entre la regulación aplicable hasta el 31 de diciembre de 2014 (sin considerar las normas transitorias aprobadas al objeto de cumplir con los objetivos de consolidación presupuestaria), la contenida en el anteproyecto hecho público en junio y la contemplada por el proyecto. - La consolidación de las limitaciones a la compensación de bases imponibles negativas, quedando fijadas, con independencia de la cifra de negocios, en el 60% de la base imponible previa, con un mínimo de 1 millón de euros. - Se reduce el tipo de gravamen de forma gradual. El tipo general pasa al 28% en 2015 y al 25% en 2016. - Se eliminan las deducciones por doble imposición interna, sustituyéndose por un mecanismo de exención aplicable también a la venta de participaciones. - Se amplía la definición del grupo fiscal, permitiéndose la inclusión de entidades del grupo participadas por no residentes. Sin perjuicio de lo indicado en dicho análisis más pormenorizado, se mantienen en el texto recién publicado los cambios más sustanciales avanzados por el anteproyecto: En todo caso, hay que tener en cuenta que se inicia ahora el trámite parlamentario, por lo que la normativa todavía podrá sufrir variaciones. - La limitación de la deducibilidad de las pérdidas asociadas al inmovilizado material e inmaterial, que exclusivamente tendrán impacto fiscal cuando se pongan de manifiesto en la transmisión a un tercero. No obstante, el texto actual es ya un buen punto de partida para aproximarnos a la normativa que regulará la imposición de las personas jurídicas a partir del año 2015. Si deseas profundizar en cualquiera de los puntos tratados en esta publicación, consulta con tu contacto habitual en PwC. Elementos añadidos por el Proyecto en relación con el Anteproyecto * Elementos eliminados por el Proyecto en relación con el Anteproyecto Períodos impositivos iniciados antes del 1 de enero de 2015 Inmovilizado inmaterial Inmov. material e inv. Inmob. Entidades patrimoniales Se introduce el concepto de entidad patrimonial como entidad que no realiza una actividad económica. Tendrán dicha consideración las entidades en las que más de la mitad del activo esté constituido por valores o no esté afecto a una actividad económica. Dichas entidades no podrán beneficiarse de distintos incentivos fiscales, tales como, entre otros, el régimen de empresas de reducida dimensión, el tipo impositivo reducido aplicable a las entidades de nueva creación o el régimen de ETVEs Las pérdidas por deterioro de inmovilizado material y de las inversiones inmobiliarias son fiscalmente deducibles Las pérdidas generadas en la transmisión de elementos del inmovilizado material y de las inversiones inmobiliarias no tienen limitaciones en cuanto a su deducibilidad El plazo de amortización fiscal general para el inmovilizado inmaterial con vida útil definida es de 10 años Las pérdidas por deterioro de inmovilizado inmaterial son fiscalmente deducibles (incluyendo el fondo de comercio) Gastos no deducibles No son fiscalmente deducibles las pérdidas por deterioro del inmovilizado material y de las inversiones inmobiliarias. No obstante, si se trata de elementos amortizables, el importe no deducido se integrará al ritmo de la amortización fiscal de dichos bienes No son fiscalmente deducibles las pérdidas generadas en la transmisión de elementos del inmovilizado material y de las inversiones inmobiliarias a entidades del mismo grupo según el artículo 42 del Código de Comercio Se redefinen los coeficientes de amortización para los elementos del inmovilizado material El inmovilizado inmaterial con vida útil definida se amortizará fiscalmente atendiendo a su vida útil No son fiscalmente deducibles las pérdidas por deterioro del inmovilizado inmaterial (incluyendo el fondo de comercio). No obstante, si se trata de elementos amortizables, el importe no deducido se integrará al ritmo de la amortización fiscal de dichos bienes El plazo de amortización fiscal general para el inmovilizado inmaterial (a excepción del fondo de comercio) con vida útil indefinida es de 10 años El plazo de amortización fiscal general para el inmovilizado inmaterial (incluido el fondo de comercio) con vida útil indefinida es de 20 años Los intereses de préstamos participativos son fiscalmente deducibles Los intereses de préstamos participativos otorgados a partir del 20 de junio de 2014 por entidades del grupo se consideran retribución de fondos propios y no son fiscalmente deducibles. En sede del perceptor se tratarán como dividendos y podrán beneficiarse, en su caso, de la exención para evitar la doble imposición de dividendos Los gastos por atenciones a clientes o a proveedores son deducibles si están ligados a la obtención de ingresos sin ningún tipo de limitación Operaciones vinculadas Períodos impositivos iniciados a partir de 1 de enero de 2015 Las retribuciones a los administradores por el ejercicio de funciones de gestión y dirección sólo tienen la consideración de fiscalmente deducibles cuando se encuentran reflejadas en los estatutos Los gastos por atenciones a clientes o a proveedores son deducibles si están ligados a la obtención de ingresos con el límite del 1% de la cifra de negocios del período impositivo Las retribuciones a los administradores por el desempeño de funciones de alta dirección u otras derivadas de un contrato de carácter laboral con la entidad son, en principio, deducibles distintas de las correspondientes a su cargo son fiscalmente deducibles independientemente de su relación mercantil o laboral con la entidad y de si se encuentran o no reflejadas en los estatutos El tratamiento fiscal en sede del prestador de un servicio no es relevante para la deducibilidad del gasto No son deducibles los gastos derivados de operaciones realizadas entre partes vinculadas con un tratamiento fiscal asimétrico (i.e. híbridos) que no generen ingreso o cuyo gravamen nominal sea inferior al 10% Los ajustes positivos derivados de determinadas dotaciones a provisiones por insolvencias o provisiones de sistemas de previsión social que se hubieran considerado como no deducibles de acuerdo con los criterios previstos en la Ley del Impuesto sobre Sociedades se deducirán en el año que proceda de acuerdo con los criterios que establece dicha normativa pero con el límite de la base imponible previa, imputándose el exceso a los siguientes ejercicios con los mismos limites, siempre y cuando se hubiera registrado un activo por impuesto diferido. Los ajustes positivos derivados de determinadas dotaciones a provisiones por insolvencias o provisiones de sistemas de previsión social que se hubieran considerado como no deducibles de acuerdo con los criterios previstos en la Ley del Impuesto sobre Sociedades se deducirán en el año que proceda de acuerdo con los criterios que establece dicha normativa pero con el límite del 60% de la base imponible previa a su integración, a la reserva de capitalización y a la compensación de BINS, imputándose el exceso a los siguientes ejercicios con los mismos límites, siempre y cuando se hubiera registrado un activo por impuesto diferido Existe vinculación socio/sociedad si la participación es igual o superior al 5%, o al 1 % si se trata de valores admitidos a negociación en un mercado regulado Existe vinculación socio/sociedad si la participación es igual o superior al 25% El poder de decisión no constituye un supuesto de vinculación El poder de decisión constituye un supuesto de vinculación. El poder de decisión no constituye un supuesto de vinculación Períodos impositivos iniciados antes del 1 de enero de 2015 Los dividendos recibidos de entidades residentes en España en las que se participa en más del 5% tienen derecho a una deducción en cuota equivalente a la tributación del dividendo Medidas para evitar la doble imposición Los dividendos recibidos de entidades residentes en España en las que se participa en menos del 5% tienen derecho a una deducción en cuota equivalente al 50% de la tributación del dividendo Los dividendos recibidos de entidades extranjeras están exentos de tributación siempre que se posea una participación superior al 5% y la participada realice actividades empresariales en el extranjero y esté sometida a un impuesto de naturaleza idéntica o análoga al Impuesto sobre Sociedades Los dividendos recibidos de entidades residentes en España en las que se participa en más del 5% (o con un valor de adquisición superior a 50 20 millones de Euros) quedan exentos de tributación Se establecen reglas especiales para los dividendos correspondientes a entidades nacionales adquiridas en los periodos 2015 y 2016 que permiten la deducibilidad por el adquirente de los impuestos pagados por el transmitente Los dividendos recibidos de entidades residentes en España en las que se participa en menos del 5% (y que tengan un valor de adquisición inferior a 50 20 millones de Euros) tributan íntegramente en la entidad perceptora Los dividendos recibidos de entidades extranjeras están exentos de tributación siempre que se posea una participación superior al 5% (o con un valor de adquisición superior a 50 20 millones de Euros) y que la entidad participada haya sido gravada por un impuesto de naturaleza idéntica o análoga al Impuesto sobre Sociedades a un tipo nominal de, al menos, un 10%. Se entenderá cumplido este último requisito cuando la participada resida en un país que tenga suscrito un Convenio para evitar la doble imposición con España Con carácter general (existen determinadas excepciones) las plusvalías originadas en la transmisión de entidades residentes en España en las que se participa en más del 5% (o con un valor de adquisición superior a 50 20 millones de Euros) quedan exentas de tributación No obstante, se establece un régimen transitorio para las ventas que se produzcan en 2015 y 2016 que limita la exención Las plusvalías originadas por la transmisión de entidades extranjeras están exentas de tributación siempre que se posea una participación Las plusvalías originadas por la transmisión de entidades extranjeras superior al 5% (o con un valor de adquisición superiora 50 20 millones de están exentas de tributación siempre que se posea una participación Euros) y que la entidad participada haya sido gravada por un superior al 5% y que las entidades realicen actividades empresariales en impuesto de naturaleza idéntica o análoga al Impuesto sobre el extranjero y estén sometidas a un impuesto de naturaleza idéntica o Sociedades a un tipo nominal de, al menos, un 10%. Se entenderá análoga al Impuesto sobre Sociedades cumplido este último requisito cuando la participada resida en un país que tenga suscrito un Convenio para evitar la doble imposición con España. La transmisión de participaciones en entidades residentes en territorio Español en las que se participa en más del 5%, cuya participación se haya mantenido durante más de un año dan derecho a una deducción que elimina la plusvalía equivalente a las reservas generadas durante el período de tenencia de la participación Reserva de capitalización El adquirente de participaciones de entidades residentes en España puede deducirse los impuestos pagados por el transmitente con ocasión de la venta a medida que se repartan los dividendos Compensación de bases imponibles negativas Períodos impositivos iniciados a partir de 1 de enero de 2015 El adquirente de participaciones de entidades residentes en España puede deducirse los impuestos pagados por el transmitente con ocasión de la venta a medida que se repartan los dividendos sólo si se trata de participaciones adquiridas antes del 1 de enero de 2015 Reducción de la base imponible del 10% del incremento de los fondos propios, siempre que dicho 10% se destine a una reserva indisponible durante 5 años. En ningún caso la reducción de la base imponible puede superar el 10% de la base imponible previa a la minoración Las bases imponibles negativas podrán ser compensadas con las rentas positivas generadas en los períodos impositivos siguientes (sin límite Las bases imponibles negativas pueden compensarse con las bases temporal) con el límite del 60% de la base imponible previa a la imponibles positivas generadas en los 18 ejercicios siguientes. No obstante aplicación de la reserva de capitalización y a su compensación, durante los períodos impositivos iniciados entre los años 2011 a 2015 existen pudiéndose compensar en todo caso 1 millón de Euros. Este límite no se restricciones a la compensación en función del volumen de negocios de aplicará en el período impositivo en que se produzca la extinción de las entidades la entidad, salvo que la misma sea consecuencia de una operación de reestructuración acogida al régimen fiscal de neutralidad. Esta limitación general no será de aplicación hasta el 1 de enero de 2016 La transmisión de participaciones en sociedades inactivas con bases imponibles negativas puede generar la pérdida (total o parcial) del derecho a su compensación La transmisión de participaciones en sociedades inactivas, que cambien de actividad en los dos períodos impositivos posteriores a la transmisión , que tengan como actividad principal la gestión de un patrimonio mobiliario o inmobiliario, que tengan la consideración de patrimoniales o que hubieran sido dadas de baja en el índice de entidades puede generar la pérdida del derecho a compensar las bases imponibles negativas que tuviera la sociedad cuyas participaciones se transmiten Debe acreditarse la procedencia y cuantía de las bases imponibles negativas mediante la exhibición de la liquidación o autoliquidación, la contabilidad y los oportunos soportes documentales, cualquiera que sea el ejercicio en que se originaron El derecho de la Administración para comprobar o investigar las bases imponibles negativas pendientes de compensación prescribirá a los 10 años. Transcurrido dicho plazo debe acreditarse la procedencia y cuantía de las bases imponibles negativas mediante la exhibición de la liquidación o autoliquidación y de la contabilidad, con acreditación de su depósito durante el citado plazo en el Registro Mercantil Períodos impositivos iniciados antes del 1 de enero de 2015 El tipo general es el 30% Tipo de gravamen El tipo aplicable a las entidades financieras es el 30% El tipo aplicable a las empresas de reducida dimensión es del 25% por la parte de la base imponible comprendida entre 0 y 300.000 euros y 30% sobre el exceso El tipo aplicable a las microempresas (condicionado al mantenimiento de empleo) por la parte de base imponible comprendida entre 0 y 300.000 euros es 20% y 25% sobre el exceso Períodos impositivos iniciados a partir de 1 de enero de 2015 El tipo general es el 28% (para los ejercicios iniciados en 2015) y el 25% (para los ejercicios iniciados a partir del 1 de enero de 2016) El tipo aplicable a las entidades financieras es el 30% El tipo aplicable a las empresas de reducida dimensión en los ejercicios iniciados en 2015 es el 25% por la parte de la base imponible comprendida entre 0 y 300.000 euros y 28% sobre el exceso. Para los ejercicios iniciados a partir de 2016 el tipo será del 25%. El tipo aplicable a las microempresas (condicionado al mantenimiento de empleo) es 25% en los períodos impositivos iniciados en 2015. Para períodos iniciados a partir de 1 de enero de 2016, el tipo será del 25% sin condicionantes Empresas de nueva creación: el primer período impositivo en que obtengan beneficios y el siguiente tributarán, por la parte de la base imponible comprendida entre 0 y 300.000 euros al tipo del 15% y al 20% sobre el exceso Empresas de nueva creación: tributan al 15% para los períodos impositivos iniciados a partir de 1 de enero de 2015 siempre que se hubieran constituido a partir de dicha fecha (aquellas constituidas con anterioridad continuarán tributando al tipo del 15% por la parte de la base imponible que no exceda de 300.000 y al 20% por el exceso). Este tipo de gravamen no será de aplicación a las entidades que tengan como actividad principal la gestión de un patrimonio mobiliario o inmobiliario la consideración de entidad patrimonial Se considerará actividad de investigación y desarrollo la concepción de software avanzado, siempre que suponga un progreso científico o tecnológico significativo mediante el desarrollo de nuevos teoremas y algoritmos o mediante la creación de sistemas operativos y lenguajes nuevos, o siempre que esté destinado a facilitar a las personas discapacitadas el acceso a los servicios de la sociedad de la información Se considerará actividad de investigación y desarrollo la concepción creación, combinación y configuración de software avanzado, siempre que suponga un progreso científico o tecnológico significativo mediante el desarrollo de mediante nuevos teoremas y algoritmos o mediante la creación de sistemas operativos y, lenguajes nuevos, interfaces y aplicaciones destinadas a la elaboración de productos, procesos o servicios nuevos o mejorados sustancialmente. Se asimilará este concepto el software destinado a facilitar el acceso a o siempre que esté destinado a facilitar a las personas discapacitadas el acceso a de los servicios de la sociedad de la información, cuando se realice sin fin de lucro Los gastos asociados a las actividades de I+D+i generan una deducción del 25% (42% para los importes que superen la media de los dos ejercicios anteriores) Los gastos asociados a las actividades de I+D+i generan una deducción del 25% (42% para los importes que superen la media de los dos ejercicios anteriores). Este último porcentaje será del 50% si los gastos de investigación y desarrollo del período impositivo superan el 10% de la cifra de negocios Deducciones En el supuesto de reinversión, las plusvalías originadas por la transmisión de inmovilizado generan una deducción que reduce la tributación de la No existe deducción por reinversión plusvalía al 18% Las inversiones en producciones españolas de largometrajes cinematográficos y de series audiovisuales de ficción, animación o documental, que permitan la confección de un soporte físico previo a su producción industrial seriada darán derecho al productor a una deducción del 18% Las inversiones en producciones españolas de largometrajes cinematográficos y de series audiovisuales de ficción, animación o documental, que permitan la confección de un soporte físico previo a su producción industrial seriada darán derecho al productor a una deducción del 20% respecto del primer millón de base de deducción y del 18% sobre el exceso. Se introduce el requisito de territorialización, limitando el incentivo a producciones realizadas sustancialmente en España. La ejecución de una producción extranjera tendrá derecho a la deducción de un 15% de los gastos realizados en territorio español, bajo determinadas condiciones. Los gastos realizados en la producción y exhibición de espectáculos en vivo de artes escénicas y musicales darán derecho a una deducción del 20% Las inversiones realizadas en bienes del activo material destinadas a la protección del medio ambiente darán derecho a practicar una deducción en la cuota íntegra del 8% No existe deducción por medioambiente Las deducciones por investigación y desarrollo y por innovación tecnológica podrán, opcionalmente, quedar excluidas del límite en cuota y aplicarse en su totalidad con un coste del 20%. En caso de que la cuota fuese insuficiente se podrá solicitar su abono a la administración tributaria. El importe de la deducción aplicada o abonada de esta forma no podrá exceder, en el caso de las actividades de innovación tecnológica, de 1 millón de euros y en su totalidad (investigación y desarrollo e innovación tecnológica) no podrá superar los 3 millones de euros Las deducciones para incentivar la realización de determinadas actividades aplicadas en el período impositivo, no podrán exceder conjuntamente del 35% de la cuota íntegra minorada en las deducciones para evitar la doble imposición interna e internacional y las bonificaciones. No obstante, el límite se elevará al 60% cuando el importe de la deducción por I+D+i, que corresponda a gastos e inversiones efectuados en el propio período impositivo, exceda del 10% de la cuota íntegra, minorada en las deducciones para evitar la doble imposición interna e internacional y las bonificaciones Las deducciones por investigación y desarrollo y por innovación tecnológica podrán, opcionalmente, quedar excluidas del límite en cuota y aplicarse en su totalidad con un coste del 20%. En caso de que la cuota fuese insuficiente se podrá solicitar su abono a la administración tributaria. El importe de la deducción aplicada o abonada de esta forma no podrá exceder, en el caso de las actividades de innovación tecnológica, de 1 millón de euros y en su totalidad (investigación y desarrollo e innovación tecnológica) no podrá superar los 3 millones de euros. Adicionalmente, si los gastos por I+D del ejercicio superan el 10% de la cifra de negocios la deducción por investigación y desarrollo podrá aplicarse o abonarse sin límites y también con un descuento del 20% hasta un importe adicional de 2 millones de euros El importe de las deducciones para incentivar la realización de determinadas actividades aplicadas en el período impositivo no podrá exceder conjuntamente del 25% de la cuota íntegra minorada en las deducciones para evitar la doble imposición interna e internacional y las bonificaciones. No obstante, el límite se elevará al 50% cuando el importe de la deducción por I+D+i, que corresponda a gastos e inversiones efectuados en el propio período impositivo, exceda del 10% de la cuota íntegra, minorada en las deducciones para evitar la doble imposición interna e internacional y las bonificaciones Períodos impositivos iniciados antes del 1 de enero de 2015 Períodos impositivos iniciados a partir de 1 de enero de 2015 Los acuerdos para la aplicación del régimen de consolidación deberán Los acuerdos para la aplicación del régimen de consolidación deberán adoptarse por la Junta General el Consejo de Administración u órgano adoptarse por la Junta General u órgano equivalente equivalente Régimen de consolidación fiscal Forman parte del grupo fiscal todas aquellas entidades en las que la dominante participe en, al menos, un 75% (70% en el caso de entidades cotizadas) Forman parte del grupo fiscal todas aquellas entidades en las que la dominante participe en, al menos, un 75% (70% en el caso de entidades cotizadas), siempre que se posea la mayoría de los derechos de voto. También formarán parte del grupo aquellas entidades que cumplan los requisitos anteriores aunque la participación se ostente a través de entidades no residentes En el caso de deudas destinadas a la adquisición de entidades que se incorporen al grupo fiscal, dichos intereses se deducirán teniendo en cuenta el beneficio operativo de la entidad o grupo fiscal adquirente considerando las eliminaciones e incorporaciones que procedan y sin incluir en dicho beneficio operativo el de la entidad adquirida o cualquier otra que se incorpore al grupo fiscal en los periodos impositivos que se inicien en los 4 años posteriores a dicha adquisición. Los gastos financieros que no sean deducibles por aplicación de la regla anterior serán deducibles en ejercicios posteriores sujeto a este A la hora de determinar los intereses fiscalmente deducibles se atenderá al límite y al límite general para la deducción de gastos financieros. beneficio operativo del grupo fiscal El límite no será de aplicación en el ejercicio de la adquisición si la misma se financia con deuda, como máximo, en un 70% del precio de adquisición. Tampoco se aplicará en los períodos impositivos siguientes siempre que la deuda se minore, desde el momento de la adquisición, en un 5% anual, hasta que la misma alcance el 30% del precio de adquisición. La limitación anterior no será de aplicación a las entidades que se hayan incorporado a un grupo fiscal en períodos impositivos iniciados con anterioridad a 20 de junio de 2014 En los supuestos de integración de un grupo fiscal en otro preexistente, no deben incorporarse las eliminaciones pero si deben individualizarse las bases imponibles negativas, los gastos financieros netos pendientes de deducir y las deducciones En los supuestos de integración de un grupo fiscal en otro preexistente, no deben incorporarse las eliminaciones, ni individualizarse las bases imponibles negativas, los gastos financieros netos pendientes de deducir y las deducciones Régimen especial de reestructuraciones El régimen especial de neutralidad se aplicará por defecto a las Posibilidad de optar porque las operaciones de reestructuración se operaciones de reestructuración. Cuando se realicen operaciones de este tipo realicen por el régimen de neutralidad. Dicha opción deberá comunicarse a deberá comunicarse a la Administración tributaria el tipo de operación, y en su la Administración caso si se opta por no aplicar el régimen especial En el caso de deudas destinadas a la adquisición de entidades, dichos intereses se deducirán atendiendo al beneficio operativo de la entidad adquirente sin incluir beneficio operativo correspondiente a la actividad desarrollada por cualquier otra entidad que haya sido objeto de una operación de reestructuración con la adquirente. se fusione con la entidad adquirente en los 4 años posteriores a dicha fusión. Los gastos no deducibles por aplicación de esta regla especial podrán deducirse, con los límites anteriores, en los períodos A la hora de determinar los intereses fiscalmente deducibles se atenderá al impositivos siguientes. El límite no será de aplicación en el ejercicio beneficio operativo de la entidad de la adquisición si la misma se financia con deuda, como máximo, en un 70% del precio de adquisición. Tampoco se aplicará en los períodos impositivos siguientes siempre que la deuda se minore, desde el momento de la adquisición, en un 5% anual, hasta que la misma alcance el 30% del precio de adquisición. Las limitaciones anteriores no serán de aplicación a las operaciones de reestructuración realizadas antes del 20 de junio de 2014 ni tampoco a las que se realicen con posterioridad entre entidades pertenecientes al mismo grupo de consolidación en períodos impositivos iniciados antes de 20 de junio de 2014. Las bases imponibles negativas sólo son susceptibles de transmisión en los supuestos en los que se extinga la sociedad transmitente Las bases imponibles negativas son susceptibles de transmisión en los supuestos en los que se extinga la sociedad transmitente y en la transmisión de una rama de actividad Con carácter general, las bases imponibles negativas pendientes de compensación en la entidad transmitente podrán ser compensadas por la entidad adquirente. La base imponible negativa susceptible de Con carácter general, las bases imponibles negativas pendientes de compensación no se reducirá en el importe de la diferencia positiva compensación en la entidad transmitente podrán ser compensadas por la entre el valor de las aportaciones de los socios y su valor contable entidad adquirente. fiscal en aquellos casos en los que la entidad adquirente participe en Cuando la entidad adquirente participe en el capital de la entidad el capital de la transmitente o ambas formen parte de un grupo transmitente, o bien ambas formen parte de un grupo , la base imponible mercantil. Si la entidad transmitente es una sociedad inactiva, que negativa susceptible de compensación se reducirá en el importe de la tenga como actividad principal la gestión de un patrimonio diferencia positiva entre el valor de las aportaciones de los socios y mobiliario o inmobiliario, que tenga la consideración de patrimonial, su valor contable. que hubiera sido dada de baja en el índice de entidades o si la actividad transmitida cambia en los dos períodos impositivos posteriores a la transmisión puede perderse el derecho a compensar las bases imponibles negativas Si se acredita la tributación del vendedor de la participación, las fusiones impropias permiten la revalorización de los activos de la sociedad absorbida Sólo se permite la revalorización de los activos de entidad absorbida (incluyendo el fondo de comercio), en el caso de fusiones con entidades adquiridas antes del 1 de enero de 2017 2015, si se acredita la tributación del vendedor de la participación Medidas transitorias 2015 Transparencia fiscal internacional Empresas de reducida dimensión Períodos impositivos iniciados antes del 1 de enero de 2015 Períodos impositivos iniciados a partir de 1 de enero de 2015 Se introduce la posibilidad de minorar la base imponible positiva de las empresas de reducida dimensión hasta en un 10% de su importe mediante la dotación de una reserva indisponible equivalente al importe de la minoración (reserva de nivelación de bases imponibles negativas). La minoración no podrá superar 1 millón de euros y revertirá a medida que la entidad obtenga bases imponibles negativas, con un límite temporal de 5 años Las entidades de reducida dimensión tendrán derecho a una deducción del 10% de los beneficios del ejercicio, sin incluir la contabilización del Impuesto sobre Sociedades, que se inviertan en elementos nuevos del No existe deducción por inversión de beneficios inmovilizado material o inversiones inmobiliarias afectos a actividades económicas (deducción por inversión de beneficios) Cuando se cumplan las condiciones para la aplicación del régimen de transparencia fiscal internacional, se integrarán en la base imponible las siguientes rentas obtenidas por entidades participadas no residentes: a) las Cuando se cumplan las condiciones para la aplicación del régimen de rentas derivadas de inmuebles no afectos a una actividad empresarial , b) las transparencia fiscal internacional se integrarán en la base imponible las rentas derivadas de la participación en fondos propios de cualquier tipo de siguientes rentas obtenidas por entidades participadas no residentes: a)las entidad y de la cesión a terceros de capitales propios, c) las operaciones de rentas derivadas de inmuebles no afectos a una actividad empresarial , b) las capitalización y seguro que tengan como beneficiaria a la propia entidad, d) las rentas derivadas de la participación en fondos propios de cualquier tipo de rentas derivadas de la propiedad industrial e intelectual, asistencia técnica, entidad y de la cesión a terceros de capitales propios, c) las rentas derivadas de bienes muebles, derechos de imagen y arrendamiento o subarrendamiento de la transmisión de los bienes y derechos anteriores, d) las rentas derivadas de negocios y minas, e) las rentas derivadas de la transmisión de los bienes y actividades crediticias, financieras, aseguradoras y de prestación de servicios. derechos anteriores, f) las rentas derivadas de actividades crediticias, No se aplicará el régimen cuando la suma de las rentas a), b) y d) sea financieras, aseguradoras y de prestación de servicios, g) las rentas derivadas inferior al 15% de la renta total o al 4% de los ingresos totales de la de instrumentos financieros derivados. entidad no residente. No se imputarán las rentas anteriores cuando la suma de sus importes sea inferior al 15 por ciento de la renta total obtenida por la entidad no residente, excepto las rentas a que se refiere la letra g) que se imputarán en su totalidad. Los contribuyentes deberán integrar en su base imponible la totalidad de la renta positiva obtenida por la entidad no residente en territorio español cuando la misma no disponga de la correspondiente organización de medios materiales y personales, salvo que se acredite que las referidas operaciones se realizan con medios materiales y personales existentes en una entidad no residente del mismo grupo mercantil o que su constitución y operativa responden a motivos económicos válidos. No obstante, no se integrarán los dividendos, participaciones en beneficios o rentas derivadas de la transmisión de participaciones cuando la participación supere el 5% y el período de tenencia mínimo de 1 año y las participaciones se posean con la finalidad de dirigir y gestionar la participación, siempre que se disponga de la correspondiente organización de medios materiales y personales y que la entidad participada no tenga la consideración de patrimonial Adicionalmente a lo anterior, hay que tener en cuenta que, para el ejercicio 2015, continúan en vigor las siguientes medidas: - Limitación en la aplicación de la libertad de amortización (20%/40%) - Limitación de la amortización fiscal de los fondos de comercio (explícitos y financieros) al 1% de su importe - Limitación de la amortización fiscal del inmovilizado intangible de vida útil indefinida al 2% de su importe - Limitaciones a la compensación de bases imponibles negativas en función de la cifra de negocios a) Inferior a 20 millones de Euros: no hay limitación b) Entre 20 millones y 60 millones: 50% de la base imponible previa a la aplicación de la reserva de capitalización c) 60 millones o más: 25% de la base imponible previa a la reserva de capitalización - Integración en los pagos fraccionados del 25% de los dividendos de fuente extranjera y del 100% de los dividendos de entidades nacionales siempre que, en ambos casos, sea de aplicación la exención por doble imposición de dividendos '- Establecimiento de un pago fraccionado mínimo del 12% del resultado positivo para las entidades con una cifra de negocios superior a 20 millones de Euros - Los tipos de los pagos fraccionados por el sistema de base para las entidades que tributan por el tipo general serán: a) 20% si la cifra de negocios es inferior a 10 millones de Euros, b) 21% si la cifra de negocios es igual o superior a 10 millones de Euros pero inferior a 20 millones de Euros c) 24% si la cifra de negocios es igual o superior a 20 millones de Euros pero inferior a 60 millones de Euros, d) 27% si la cifra de negocios supera los 60 millones de euros. La información y comentarios que se incluyen en esta publicación no constituyen asesoramiento jurídico o contable alguno. PwC declina cualquier responsabilidad por la utilización que pueda hacerse del contenido de la misma. © 2014 Landwell-PricewaterhouseCoopers Tax & Legal Services S.L. Todos los derechos reservados. “PwC” se refiere a PricewaterhouseCoopers S.L, firma miembro de PricewaterhouseCoopers International Limited; cada una de las cuales es una entidad legal separada e independiente.