pdf(1) - Municipalidad Distrital del Rímac

Anuncio

- Municipalidad Distrital del Rímac")

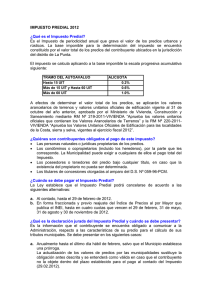

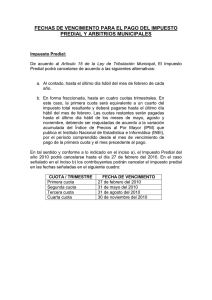

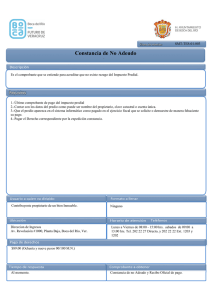

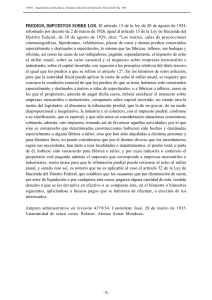

MUNICIPALIDAD DISTRITAL DEL RIMAC GERENCIA DE RENTAS Y DESARROLOLO ECONOMICO LOCAL CARTILLA DE ORIENTACION AL CONTRIBUYENTE. Base legal DS Nº 156-2004-EF TUO de la Ley de Tributación Municipal, IMPUESTO PREDIAL. El impuesto predial grava el valor de los predios urbanos y rústicos ubicados en la jurisdicción del distrito, Declaración Jurada Predial indica las características físicas del predio, vale decir, el área del terreno, el área construida, los acabados, las otras instalaciones, la antigüedad ,el estado de conservación, etc. ¿Cuándo nace la obligación del pago del impuesto predial? La obligación del pago del Impuesto Predial ante la Administración Municipal se da en los siguientes casos: 1. Los propietarios que al 01 de enero de cada año, se encuentren registrados, tendrán que pagar el Impuesto Predial por el ejercicio fiscal correspondiente. 2. En caso de adquirir la propiedad durante el ejercicio fiscal vigente correspondiente, su obligación ante la Administración Municipal será a partir del 01 de Enero del siguiente año, por lo tanto el vendedor de la propiedad tendrá que efectuar los pagos correspondientes al ejercicio fiscal en el que se efectúa la venta. 3. En caso de que los propietarios no puedan ser identificados, la obligación de pago la asumirán los poseedores o tenedores del predio, bajo cualquier título. ADQUISICIÓN Y TRANSFERENCIA DE PREDIOS Obligatoriamente los Contribuyentes deberán declarar: 1. Cuando se efectúe cualquier transferencia de propiedad de un predio: compra –venta, donación, transferencia, anticipo de legítima, declaratoria de herederos, sucesiones intestadas, fusión, fallecimientos, adjudicaciones, etc. 2. Cuando el predio sufra modificaciones en sus características que sobrepasen las 5 UIT, para el ejercicio 2,010, el valor referencias es S/. 18,000 Nuevos Soles. El vendedor tendrá como plazo máximo para declarar hasta el último día hábil del mes siguiente de producida la transferencia y el comprador hasta el último día hábil del mes de Febrero del año siguiente. El Propietario tendrá como plazo máximo para declarar las modificaciones que sufra el predio es hasta el último día hábil del mes siguiente de producidas las modificaciones. DECLARACIÓN JURADA La Declaración Jurada es la manifestación de los hechos comunicados a la Administración Tributaria Municipal, la cual constituye la base imponible para determinar sus obligaciones respecto del Impuesto Predial. Obligados a presentar la Declaración Jurada (propiedad) Todas las personas naturales y jurídicas propietarias de predios urbanos y rústicos ubicados dentro de la jurisdicción de distrito del Rímac, cualquiera sea su naturaleza. Los predios sujetos a condominio se considerarán como pertenecientes a un solo dueño, salvo que se comunique a la respectiva municipalidad el nombre de los condóminos y la participación que cada uno corresponda. PLAZOS PARA PRESENTAR LA DECLARACIÓN JURADA Las declaraciones juradas de autoavalúo se presentan: Anualmente hasta el último día hábil del mes de febrero, salvo que el municipio establezca una prórroga. En los casos en que se efectúe cualquier transferencia de dominio, la Declaración Jurada debe presentarse hasta el último día hábil del mes siguiente de producidos los hechos. Cuando así lo determine la administración tributaria para la generalidad de los contribuyentes y dentro del plazo que señale para tal fin. La obligación de presentar Declaración Jurada corresponde al que transfiere y al que lo adquiere. CALCULO DEL IMPUESTO PREDIAL El impuesto se calcula aplicando a la base imponible la escala progresiva acumulativa siguiente: TRAMO DE AUTOAVALÚO EN SOLES ALÍCUOTA De 0 Hasta 15 UIT De 0 a 52500 0.2% De 15 UIT hasta 60 UIT De 52500 a 210000 0.6% Más de 60 UIT De 210000 a más 1.0% Monto Mínimo Imponible: Las Municipalidades están facultadas para establecer un monto mínimo a pagar por concepto del impuesto equivalente a 0.6% de la UIT vigente al 1 de enero del año al que corresponde el impuesto. El monto mínimo para el año 2,010 es de S/. 21.60 nuevos soles. PAGO DEL IMPUESTO El pago del Impuesto podrá cancelarse de acuerdo a las siguientes alternativas: 1. Al contado, hasta el último día hábil del mes de febrero 2. En forma fraccionada hasta en cuatro cuotas trimestrales. Para el presente año las fechas de vencimiento son: 1era. Cuota 31 de Marzo, 2da. Cuota 31 de mayo, 3era. Cuota 30 de agosto y 4ta. Cuota 29 de Noviembre. 3. Tratándose de transferencias a que se refiere el inciso b) del Art. 14°, el transferente deberá cancelar el íntegro del impuesto adeudado hasta el último día hábil del mes siguiente de producida la transferencia. La segunda, tercera y cuarta cuota serán reajustada de acuerdo a la variación acumulada del índice de precios al por mayor que publica el INEI. Una vez vencida la fecha de pago todas las cuotas están sujetas a la tasa de interese moratorio. INFORMACION ADICIONAL Las independizaciones, sub. divisiones y acumulaciones que sufra el predio, deben de ser comunicadas a la Municipalidad , para la creación de las respectivas unidades catastrales, hasta el último día hábil del mes siguientes de producido los hechos. Mayor Información la podrá encontrar en el D. S Nº 156-2004-EF TUO de la Ley de Tributación Municipal, así mismo podrá realizar las consultas del caso llamando al teléfono 356-7606 y todo pago debe realizarse en las oficinas de la Gerencia de Rentas. DOMICILIO FISCAL En el domicilio fiscal se harán llegar todas las comunicaciones correspondientes. Si por algún motivo cambia su domicilio fiscal, Usted está en la obligación de acercarse para actualizarlo. Recuerde que con su domicilio fiscal actualizado podemos mantenerlo informado de los diversos beneficios tributarios que ofrece cada año. BENEFICIOS PENSIONISTAS Los pensionistas, debidamente acreditados como tales, tiene derecho a: 1. Deducir de la base imponible del Impuesto Predial el monto equivalente a 50 UIT (para el 2010 equivale a s/180,000). Es decir si el valor del predio es menor o igual a S/180,000 no paga impuesto predial. Si el valor es superior, el cálculo para el impuesto predial se efectuará por el monto que sobrepasa esa cifra. 2. Para acceder al beneficio, el beneficio debe ser propietario de un solo inmueble a nombre propio o de la sociedad conyugal, que esté destinado a vivienda de los mismos, y cuyo ingreso bruto esté constituido por la pensión que reciben y ésta no excede de 1 UIT (para el 2010 equivale a s/3,600). Adicionalmente puede hacer uso parcial del inmueble para fines productivos, comerciales y/o profesionales siendo requisito la Licencia de Funcionamiento Municipal. ARBITRIOS MUNICIPALES Los Arbitrios Municipales del ejercicio 2010, fueron aprobados mediante Ordenanza Nº 21009/MDR, ratificada mediante Acuerdo de Concejo Nº 575-MML ¿Cuándo nace la obligación de los arbitrios municipales? La condición de contribuyente se configura el primer día de cada mes al que corresponda la obligación tributaria. Cuando se haya efectuado cualquier transferencia de dominio, el adquiriente habrá obtenido la calidad de contribuyente a partir del primer día calendario del mes siguiente de producido el hecho. Los Arbitrios son de periodicidad mensual y su pago se efectuará en forma trimestral, teniendo como fecha de vencimiento para el presente año las siguientes: VENCIMIENTO DE ARBITRIOS PARA EL EJERCICIO 2010 Primer Trimestre 31 de Marzo Segundo Trimestre 31 de Mayo Tercer Trimestre 31 de Agosto Cuarto Trimestre 30 de Noviembre