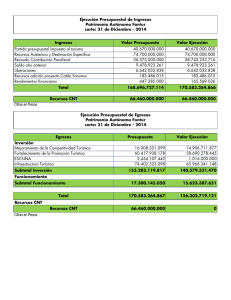

CORPORACION NACIONAL DE TURISMO CNT – Naturaleza

Anuncio