Resultado de la Solicitud de Libre Disposición de Fondos de la

Anuncio

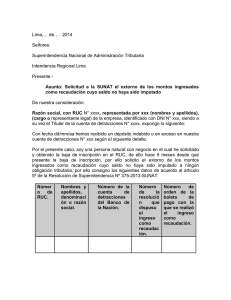

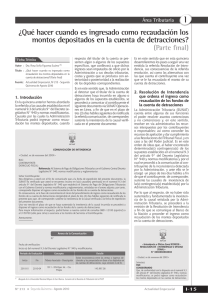

I Actualidad y Aplicación Práctica Resultado de la Solicitud de Libre Disposición de Fondos de la cuenta de detracciones Ficha Técnica Autor: Dra. Rosa Sofía Figueroa Suárez Solicitud (*) Título:Resultado de la Solicitud de Libre Disposición de Fondos de la cuenta de detracciones Fuente: Actualidad Empresarial, Nº 210 - Primera Quincena de Julio 2010 No enviada 1.Introducción El numeral 2.1 del artículo 2º del TUO del Decreto Legislativo N° 940, establece que el Sistema de Pago de Obligaciones Tributarias con el Gobierno Central tiene como finalidad generar fondos para el pago de las deudas tributarias por concepto de tributos o multas, así como los anticipos y pagos a cuenta por dichos tributos, incluidos sus respectivos intereses, que constituyan ingreso del Tesoro Público, administradas y/o recaudadas por la Sunat, y las originadas por las aportaciones a EsSalud y a la ONP; así como las costas y los gastos en que la Sunat hubiera incurrido a que se refiere el inciso e) del artículo 115º del Código Tributario. Por su parte, la generación de los mencionados fondos se realizará a través de depósitos que deberán efectuar los sujetos obligados, respecto de las operaciones sujetas al Sistema, en las cuentas bancarias que para tal efecto se abrirán en el Banco de la Nación o en las entidades a que se refiere el numeral 8.4 del artículo 8º de la referida norma. De otro lado, de no agotarse los montos depositados en las cuentas, luego que hubieran sido destinados al pago de las obligaciones indicadas, el titular podrá solicitar la libre disposición de los montos depositados. Es en ese sentido que en el presente informe abordaremos respecto a los resultados de la referida Solicitud de Libre Disposición de Fondos de la cuenta de detracciones. 2. Estado de la Solicitud De acuerdo a lo actuado por el contribuyente en relación al envío de su solicitud, el sistema grabará el “estado” de las solicitudes conforme se describe a continuación: (*) Abogada de la Universidad Nacional Mayor de San Marcos. Cursante de la Maestría de Tributación de la PUCP. I-18 Instituto Pacífico Enviada Estado Descripción Iniciada Etapa correspondiente al Ingreso de datos del contribuyente sin evaluación de requisitos. Preliminar Etapa correspondiente a la precalificación de requisitos de acuerdo al procedimiento seleccionado por el contribuyente. El estado “Preliminar” podrá convertirse en estado “Precalificada” o “Observada”. Precalificado Etapa correspondiente a la verificación del resultado de la precalificación de la Solicitud N° 1697, la cual presenta en su contenido el cumplimiento de todos los requisitos. El estado “Precalificada” podrá convertirse en estado “Procedente”. Observada Etapa correspondiente a la verificación del resultado de la precalificación de la Solicitud N° 1697, la cual presenta en su contenido el detalle de los requisitos incumplidos. El estado “Observada” podrá convertirse en estado “Pendiente”. Vencida Etapa correspondiente al vencimiento de la Solicitud N° 1697. Aplica en caso dicha solicitud no haya sido enviada durante el periodo válido para la presentación de la Solicitud de Liberación de Fondos. Pendiente Correspondiente al envío de la Solicitud de Liberación de Fondos sobre cuyo resultado se emitirá posteriormente una RI/ROZ producto del proceso de verificación manual que efectúe el usuario de Control de la Deuda. El estado “Pendiente, podrá convertirse en estado “Procedente o Improcedente”. Procedente Correspondiente a la calificación favorable que se realiza respecto de la Solicitud de Liberación de Fondos; la cual es plasmada con una RI/ROZ. Improcedente Correspondiente a la calificación negativa que se realiza respecto de la Solicitud de Liberación de Fondos; la cual es plasmada con una RI/ROZ. Al respecto, el contribuyente podrá interponer el Recurso Administrativo en el plazo máximo de quince (15) días hábiles. Cabe señalar que al respecto, la Administración Tributaria (Sunat) realiza el siguiente procedimiento respecto a la Solicitud de Libre Disposición de Fondos de la cuenta de detracciones: - Evalúa el cumplimiento de los requisitos. - Informa vía SOL el estado del proceso de la Solicitud (Procedente, Improcedente y Pendiente). - Envía al Banco de la Nación el archivo con la relación de cuentas y contribuyentes a los que se les ha aprobado la liberación de fondos y montos máximos a liberar.(Proceso automático centralizado) - Emite y notifica las resoluciones que resuelven la solicitud de Liberación. - Genera por medio del sistema los reportes necesarios para la Gestión. 3.Procedente la Solicitud de Libre Disposición de Fondos de la cuenta de detracciones A efectos de que la Resolución de Intendencia sea declarada PROCEDENTE, la Solicitud de Libre Disposición de Fondos de la cuenta de detracciones, el solicitante no deberá haber incurrido en alguno de los siguientes supuestos: - Tener deuda pendiente de pago. Cabe señalar al respecto que, la Administración Tributaria no considerará en su evaluación las cuotas de un aplazamiento y/o fraccionamiento de carácter particular o general que no hubieran vencido. - Tener la condición de domicilio No Habido. - Haber incurrido en la infracción contemplada en el numeral 1 del artículo 176° del Código Tributario (No presentar la declaración que contenga la determinación de la deuda tributaria dentro de los plazos establecidos). Una vez que la Sunat haya verificado que el titular de la cuenta ha cumplido con los requisitos antes señalados, emitirá una resolución aprobando la Solicitud de Libre Disposición de Fondos de la cuenta de detracciones presentada. Dicha situación será comunicada al Banco de la Nación con la finalidad de que haga efectiva la libre disposición de fondos solicitada. En este sentido, cuando usted verifique con su Clave Sol el estado de su Solicitud de Libre Disposición de Fondos de la cuenta de detracciones le va a aparecer la siguiente imagen: N° 210 Primera Quincena - Julio 2010 Área Tributaria Resultado de la Solicitud de Liberación de Fondos de Detracciones Datos de la solicitud Número de solicitud RUC Nombre o Razón social Domicilio fiscal Tipo de procedimiento Fecha y hora de presentación Fecha y hora de Resolución Número de Resolución Resultado de la solicitud Monto máximo a liberar XXXX XXXXXXXXXX XXXXXXXXXXXXXXX XXXXXXXXXXXXXXXXXXXXXXXXXXXXXX PROCEDIMIENTO GENERAL 07/05/2010 10: 00 AM 12/07/2010 10: 00 AM XXXXXXXXXX PROCEDENTE Base Legal: TUO del Decreto Legislativo N° 940, aprobado por Decreto Supremo 155-2004-EF y modificatorias. Resolución de Superintendencia N° 183-2004-SUNAT y modificatorias. Resolución de Superintendencia N° 266-2004-SUNAT y modificatorias. S/. XXXXXX Al respecto, la Resolución de Intendencia que se emite por la referida solicitud es como la del siguiente modelo: Modelo de Resolución Declarada Procedente detracciones <N° XXXXXXXX>, presentada por el contribuyente <XXXXXXXXXXXXXXXXXXXXXXX X..X>, identificado con RUC: <N° xxxxxxxxxxx> y domicilio fiscal en: <xxxxxxxxxxxxxxx Nro: xxx – xxxxxxxxx-xxxxxx>, hasta por un monto máximo de S/. XX, XXX.XX <monto en letras>. I Artículo 2°.- Dejar a salvo el derecho del contribuyente de interponer el recurso administrativo correspondiente en el plazo máximo de quince (15) días hábiles contados a partir del día siguiente de la fecha de notificación de la presente resolución, conforme lo establecido en el artículo 207° de la Ley del Procedimiento Administrativo General Artículo 3°.- Informar al Banco de la Nación para que proceda a liberar los fondos de acuerdo a lo señalado en el artículo 1° de la presente resolución. Regístrese, notifíquese, comuníquese 4. Improcedente la Solicitud de Libre Disposición de Fondos de la cuenta de detracciones De no cumplir los requisitos antes señalados, la solicitud será declarada IMPROCEDENTE por lo que al momento de verificar el estado de su solicitud con su Clave Sol le aparecerá la siguiente imagen: Resultado de la Solicitud de Liberación de Fondos de Detracciones Datos de la solicitud <Intendencia u Oficina Zonal XXXXXX> RESOLUCIÓN DE <INTENDENCIA U OFICINA ZONAL> N° XXXXXXXXXXXXX <Ciudad, xx de xxxxxxxx del 20XX> Vista la Solicitud de Libre Disposición de Fondos de la cuenta de detracciones N° <xxxxxxxxxxx>, tramitada bajo el Expediente N° <xxxxxxxxxxx>, de fecha <xx/xx/xxxx>, correspondiente al procedimiento <General / BUCs-Agentes de retención del IGV / Especial>, presentada por el contribuyente <XXXXXXXXXXXXXXXXXXXXXXX X..X>, identificado con RUC: <N° xxxxxxxxxxx> y domicilio fiscal en: <xxxxxxxxxxxxxxx - Nº: xxx – xxxxxxxxx-xxxxxx>; CONSIDERANDO Que, de conformidad con lo dispuesto en el inciso a) del numeral 9.2 del artículo 9° del Decreto Legislativo N° 940, se podrá solicitar la libre disposición de los montos depositados en las cuentas de detracciones en caso no se agoten luego de que hubieran sido destinadas al pago de los conceptos incluidos en el artículo 2° de la misma norma; Que, el artículo 25° de la Resolución de Superintendencia N° 183-2004/SUNAT y normas modificatorias, reglamenta el procedimiento y los requisitos que deberán observar los contribuyentes para solicitar la libre disposición de los fondos depositados en las cuentas del Banco de la Nación; Que, en el presente caso, la Solicitud de Libre Disposición de Fondos , ha cumplido con todos los requisitos señalados en los referidos dispositivos legales, determinándose la procedencia de la misma; En uso de las facultades conferidas en el Decreto Legislativo N° 501 y en el inciso o) del artículo 15° del Reglamento de Organización y Funciones de la Superintendencia Nacional de Administración Tributaria, aprobado por el Decreto Supremo N° 115-2002-PCM, y normas modificatorias y complementarias, y en ejercicio de la facultad de delegación de firmas señalada en el artículo 72° de la Ley del Procedimiento Administrativo General. SE RESUELVE: Articulo 1°.- Declarar PROCEDENTE la Solicitud de Libre Disposición de Fondos de la cuenta de N° 210 Primera Quincena - Julio 2010 Número de solicitud RUC Nombre o Razón social Domicilio fiscal Tipo de procedimiento Fecha y hora de presentación Fecha y hora de Resolución Número de Resolución Resultado de la solicitud Monto máximo a liberar XXXX XXXXXXXXXX XXXXXXXXXXXXXXX XXXXXXXXXXXXXXXXXXXXXXXXXXXXXX PROCEDIMIENTO GENERAL 07/05/2010 10: 00 AM 12/07/2010 10: 00 AM XXXXXXXXXX IMPROCEDENTE Base Legal: TUO del Decreto Legislativo N° 940, aprobado por Decreto Supremo 155-2004-EF y modificatorias. Resolución de Superintendencia N° 183-2004-SUNAT y modificatorias. Resolución de Superintendencia N° 266-2004-SUNAT y modificatorias. S/. XXXXXX Al respecto la Resolución de Intendencia que se emite por la referida solicitud es como la del siguiente modelo: Modelo de Resolución Declarada Improcedente <INTENDENCIA U OFICINA ZONAL> RESOLUCIÓN DE <INTENDENCIA U OFICINA ZONAL> <N° XXXXXXXXXXXXX> <<Ciudad, xx de xxxxxxxxx del 20xx>> Vista la Solicitud de Libre Disposición de Fondos de la cuenta de detracciones N° <xxxxxxxxxxx>, tramitada bajo el Expediente N° <xxxxxxxxxxx>, de fecha <xx/xx/xxxx>, correspondiente al procedimiento <General / BUCs-Agentes de retención del IGV / Especial>, presentada por el contribuyente < XXXXXXXXXXXXXXXXXXXXXXX X..X>, identificado con RUC: <N° xxxxxxxxxxx> y domicilio fiscal en: <xxxxxxxxxxxxxxx - Nº: xxx – xxxxxxxxx-xxxxxx>; CONSIDERANDO Que, de conformidad con lo dispuesto en el inciso a) del numeral 9.2 del artículo 9° del Decreto Legislativo N° 940, se podrá solicitar la libre disposición de los montos depositados en las cuentas de detracciones en caso no se agoten luego de que hubieran sido destinadas al pago de los conceptos incluidos en el artículo 2° de la misma norma; Que, el artículo 25° de la Resolución de Superintendencia N° 183-2004/SUNAT y normas modificatorias, reglamenta el procedimiento y los requisitos que deberán observar los contribuyentes para solicitar la libre disposición de los fondos depositados en las cuentas del Banco de la Nación; Que, el incumplimiento de alguno de los requisitos señalados en los referidos dispositivos legales, determina la improcedencia de la Solicitud de Libre Disposición de Fondos presentada por los contribuyentes; En uso de las facultades conferidas en el Decreto Legislativo N° 501 y en el inciso o) del artículo 15° del Reglamento de Organización y Funciones de la Superintendencia Nacional de Administración Tributaria, aprobado por el Decreto Supremo N° 115-2002-PCM, y normas modificatorias y complementarias, y en ejercicio de la facultad de delegación de firmas señalada en el artículo 72° de la Ley del Procedimiento Administrativo General. SE RESUELVE: Artículo 1°.- Declarar IMPROCEDENTE la Solicitud de Libre Disposición de Fondos de la cuenta de detracciones <N° XXXXXXXX>, presentada por el contribuyente < XXXXXXXXXXXXXXXXXXXXXXX X..X>, identificado con RUC: <N° xxxxxxxxxxx> Actualidad Empresarial I-19 I Actualidad y Aplicación Práctica y domicilio fiscal en: < xxxxxxxxxxxxxxx - Nº: xxx – xxxxxxxxx-xxxxxx>, por incumplir con el(los) requisitos(s) y condición(es) señalados a continuación: <<Requisito incumplido (debe incluirse detalles de corresponde>> <<Requisito incumplido (debe incluirse detalles de corresponde>> <<Requisito incumplido (debe incluirse detalles de corresponde>> Artículo 2°.- Dejar a salvo el derecho del contribuyente de interponer el recurso administrativo correspondiente en el plazo máximo de quince (15) días hábiles contados a partir del día siguiente de la fecha de notificación de la presente resolución, conforme lo establecido en el artículo 207° de la Ley del Procedimiento Administrativo General. en el plazo máximo de quince (15) días hábiles contados a partir del día siguiente de la fecha de notificación de la referida resolución. Al respecto, el contribuyente podrá, según sea su caso, interponer el recurso de reconsideración ante el mismo órgano que dictó el primer acto que es materia de la impugnación y deberá sustentarse en nueva prueba. Cabe señalar que este recurso es opcional y su no interposición no impide el ejercicio del recurso Regístrese, notifíquese, comuníquese. Al respecto, debemos recordar que según la Ley de Procedimiento Administrativo General, Ley N° 27444, se entiende por procedimiento administrativo al conjunto de actos y diligencias tramitados en las entidades, conducentes a la emisión de un acto administrativo que produzca efectos jurídicos individuales o individualizables sobre intereses, obligaciones o derechos de los administrados. Cabe señalar que, los referidos procedimientos administrativos que, por exigencia legal, deben iniciar los administrados ante las entidades para satisfacer o ejercer sus intereses o derechos, se clasifican en procedimientos de aprobación automática o de evaluación previa por la entidad, y este último a su vez sujeto, en caso de falta de pronunciamiento oportuno, a silencio positivo o silencio negativo. En efecto, cada entidad señala estos procedimientos en su Texto Único de Procedimientos Administrativos - TUPA, siguiendo los criterios establecidos, poniendo fin al procedimiento las resoluciones que se pronuncian sobre el fondo del asunto. Al respecto, en los procedimientos iniciados a petición del interesado, la resolución será congruente con las peticiones formuladas por éste, sin que en ningún caso pueda agravar su situación inicial y sin perjuicio de la potestad de la administración de iniciar de oficio un nuevo procedimiento, si procede. En este sentido, que la Solicitud de Libre Disposición de Fondos de la cuenta de detracciones no es un procedimiento de aprobación automática debido a que el Procedimiento 60 del TUPA establece como plazo de evaluación el de 30 días hábiles, plazo que en la práctica suele ser mayor. Por su parte, como se ha establecido, dará fin al procedimiento las resoluciones que se pronuncian sobre el fondo del asunto, por lo que al emitirse la Resolución de Intendencia se deja a salvo el derecho del contribuyente de interponer el recurso administrativo correspondiente I-20 Instituto Pacífico de apelación. Por su parte, el recurso de apelación se interpondrá cuando la impugnación se sustente en diferente interpretación de las pruebas producidas o cuando se trate de cuestiones de puro derecho, debiendo dirigirse a la misma autoridad que expidió el acto que se impugna para que eleve lo actuado al superior jerárquico. Recurso de Reconsideración contra la Solicitud de Libre Disposición de Fondos de la cuenta de detracciones SUMILLA: Recurso de Reconsideración contra la Solicitud de Libre Disposición de Fondos de la cuenta de detracciones SEÑOR SUPERINTENDENTE NACIONAL DE ADMINISTRACIÓN TRIBUTARIA INTENDENCIA REGIONAL LIMA XXXXXXXXXXXXX, identificada con Registro Único de Contribuyente N° XXXXXXXXXXXX, con domicilio fiscal en XXXXXXXXXXXXX, Distrito de XXXXXXXXXXX, Provincia y Departamento de XXXX, debidamente representada por el señor XXXXXXXXXXX, identificado con Documento Nacional de Identidad Nº XXXXXXX; según consta en el Registro de Personas Jurídicas de la Oficina Registral de Lima y Callao, ante usted atentamente digo: Que al amparo de lo dispuesto en el Artículo 162º del Texto Único Ordenado (TUO) del Código Tributario, aprobado por el Decreto Supremo N° 135-99-EF y normas modificatorias y del Artículo 208º de la Ley del Procedimiento Administrativo General, aprobada por la Ley Nº 27444, interpongo RECURSO DE RECONSIDERACIÓN contra la Resolución de Intendencia Nº XXXXXXXXX, la cual ha denegado la Solicitud de Libre Disposición de Fondos de la cuenta de detracciones N° XXXXXXXXX presentada por nuestra empresa, en atención a los fundamentos de hecho y de derecho que a continuación se exponen: I. FUNDAMENTOS DE HECHO Con fecha, ……………………………….. Con fecha,……………………………….. Con fecha,……………………………….. II. FUNDAMENTOS DE DERECHO - Decreto Legislativo N° 940 - Publicada el 31 de diciembre de 2003 Modifica el Sistema de Pago de Obligaciones Tributarias con el Gobierno Central establecido por el Decreto Legislativo Nº 917. - Resolución de Superintendencia N° 183-2004/SUNAT - Publicada el 15 de agosto de 2004 Normas para la aplicación del Sistema de Pago de Obligaciones Tributarias con el Gobierno Central al que se refiere el Decreto Legislativo N° 940. POR TANTO: A usted señor Intendente solicitamos se sirva admitir a trámite el presente RECURSO DE RECONSIDERACIÓN, y declararlo fundado en su oportunidad otorgando de esa forma se apruebe la Solicitud de Libre Disposición de Fondos de la cuenta de detracciones solicitado por nuestra empresa. Lima, XX de XXXX de 20XX. OTROSIDIGO: Adjunto al presente, acompaño los siguientes documentos: 1. Poder a favor del señor XXXXXXXXXXX, que acredita la representación de nuestra empresa, debidamente legalizado. 2. Fotocopia del Documento Nacional de Identidad Nº XXXXXXXXXX del señor XXXXXXXXX, representante legal de nuestra empresa. * El escrito del recurso deberá ser autorizado por letrado habilitado. N° 210 Primera Quincena - Julio 2010