Descargar - Ayuntamiento de Pozuelo de Alarcón

Anuncio

Manual para la

elaboración del

Plan de

Empresa

ÍNDICE

Pág.

INTRODUCCIÓN

PLAN DE EMPRESA

1. Antecedentes del Proyecto y Grupo Promotor.

Idea Empresarial

1.1 Origen de la idea

1.2 Origen del grupo promotor

1.3 Curriculum de quienes integran el proyecto

1.4 Objetivo del grupo promotor

2. Análisis D.A.F.O.

3. Estudio Jurídico Mercantil

3.1 Forma jurídica

3.2 Protección de la propiedad industrial e intelectual

4. Plan de Marketing

4.1 Actividad. El producto y/o el servicio

4.2 Producción

4.3 El mercado

4.4 Localización de la empresa

4.5 Imagen de la empresa

4.6 Política comercial

5. Organización y Recursos Humanos

5.1 Personas necesarias

5.2 Funciones, tareas y responsabilidades de cada puesto

5.3 Organigrama de la empresa

5.4 Sistemas de selección y forma de contratación

5.5 Coste para la empresa del personal

5.6 Asesoría externa

6. Plan Económico-Financiero

6.1 Plan de inversión y plan de financiación

6.2 Cuenta de resultados previsional

6.3 Plan de tesorería

6.4 Balance previsional

6.5 Ratios

6.6 Glosario de términos del área económico financiera

7. Conclusiones

3

8

11

12

12

12

12

13

16

17

17

18

19

20

21

23

23

23

25

26

26

26

26

26

26

27

28

34

36

38

42

46

56

INTRODUCCIÓN

INTRODUCCIÓN

INTRODUCCIÓN

Situación Geográfica

Pozuelo de Alarcón está situado en el centro de la Comunidad Autónoma de

Madrid, a unos 10 Km. de distancia de la Puerta del Sol y cuenta con una

extensión de 43,2 Km2.

Pozuelo de Alarcón limita:

• Por el Norte (Aravaca) y Este (Casa de Campo) con el término municipal

de Madrid.

• Al Oeste con los municipios de Alcorcón, Boadilla del Monte y

Majadahonda.

Grandes ejes viarios dan acceso al municipio y lo conectan con el entorno, como

son, la arteria periférica de Madrid (M-40) y el "Eje Pinar" que conecta la Capital

con el Oeste Metropolitano.

El acceso a las dos vías radiales A-5 y A-6 entre las que se ubica Pozuelo de

Alarcón es inmediato.

Según el Instituto Nacional de Estadística cuatro son las entidades que forman

este municipio: Pozuelo de Alarcón (Pueblo y Estación), Húmera, Los Ángeles

y La Cabaña (estos dos últimos surgieron en 1926). En los últimos años han

surgido por el incremento de la población otros núcleos menores, comúnmente

denominamos urbanizaciones, como son Monte Claro, Monte Alina, Bularas,

Ampliación Casa de Campo, Somosaguas…

Tejido Empresarial

El entramado empresarial del municipio de Pozuelo de Alarcón recoge todos

los sectores de actividad, destacando el comercio, los servicios y la hostelería.

En este municipio convive fundamentalmente el pequeño comercio con grandes

multinacionales.

Introducción

Las Pymes constituyen el gran núcleo de desarrollo con una tasa de ocupación

cercana al pleno empleo.

Pozuelo de Alarcón no se ha caracterizado por tener una actividad productiva

dominante, aunque cuenta con algunas empresas aisladas y una zona industrial

de pequeño tamaño denominada “La Estación” inserta en el casco urbano,

donde se localizan fundamentalmente la pequeña industria y talleres.

La Estación tiene una superficie total de 85.000 m2 , de los cuales 59.500 m2

corresponden a usos industriales y 25.500 m2 a usos no lucrativos.

Cabe destacar como parques empresariales tanto el situado en el Cerro de

los Gamos y en esta misma zona el IMCE así como ATICA, que es un parque

empresarial dedicado a usos comerciales y actividades terciarias. Hay que añadir

a estos parques empresariales un nuevo complejo de oficinas que en la actualidad

se está desarrollando en La Finca. Unido a este tejido podemos señalar la

denominada Ciudad de la Imagen.

La Ciudad de la Imagen es un polígono industrial de empresas tecnológicamente

avanzadas.

La superficie total de la Ciudad de la Imagen es de 1.069.669 m2 de los cuales

216.666 m2 son para usos industriales, 253.676 m2 para otros usos lucrativos

y 599.027 m2 para usos no lucrativos.

Las instalaciones de Radio-Televisión Española, las de la Emisora Regional de

Televisión (Telemadrid), cuatro Campus Universitarios, Escuelas Universitarias,

y otras importantes instalaciones docentes, Centros de Empresas, Centros

Comerciales de amplia zona de influencia, y los servicios de la Central Regional

de Emergencia 112, puesta en marcha en junio de 2003, caracterizan de forma

muy especial a este municipio.

A todo este entramado empresarial descrito, se suma el nuevo Centro de

Empresas de Pozuelo de Alarcón puesto en marcha en mayo de 2003.

Desde el Ayuntamiento de Pozuelo de Alarcón y la Consejería de Economía e

Innovación Tecnológica de la Comunidad Autónoma de Madrid se impulsó la

Introducción

creación de este Centro de Empresas, ubicado en la calle San Juan de la Cruz,

número 2, con una superficie de más de 3.259 m2.

Este Centro reúne las mejores condiciones para el desarrollo de la actividad por:

• Su situación geográfica, tanto por su proximidad y accesibilidad a Madrid,

como por su ubicación dentro del municipio de Pozuelo de Alarcón.

• Es punto de encuentro donde confluyen empresas privadas e instituciones

para desarrollar nuevos negocios.

Se dirige a emprendedores o personas con una idea de negocio y a personas

físicas o jurídicas de reciente creación o asentadas en el tejido empresarial del

municipio, ofreciéndoles un lugar donde poder desarrollar su actividad empresarial.

En cuanto a los servicios que se ofrecen desde el Área de Desarrollo Empresarial

y Comercio perteneciente a la Concejalía de Desarrollo Económico, Empleo y

Nuevas Tecnologías ubicada en este Centro de Empresas, cabe destacar:

• Asesoramiento e información empresarial: el plan de empresa, formas

jurídicas, trámites de constitución y puesta en marcha de empresas.

• Información sobre subvenciones.

• Información sobre líneas de financiación a emprendedores y empresas

en condiciones preferentes.

• Formación a emprendedores, empresarios y comerciantes.

• Jornadas de apoyo a Pymes.

En este escenario tan característico de este Municipio y diferenciador respecto

al entorno, la labor del Ayuntamiento de Pozuelo de Alarcón como aglutinador

de la oferta y promotor de la demanda de innovación tecnológica es clave para

el desarrollo cualitativo y cuantitativo del tejido empresarial.

Introducción

Direcciones de interés para Emprendedores en Pozuelo de Alarcón y

Zona Noroeste de Madrid

Ayuntamiento de Pozuelo de Alarcón

Pza.Mayor, 1. Telf: 91 452 27 00

www.ayto-pozuelo.es

Concejalía de Desarrollo Económico, Empleo y Nuevas Tecnologías

Área de Promoción Empresarial y Emprendedores

C/ San Juan de la Cruz, 2. Planta -1. Telf: 91 799 07 64

www.ayto-pozuelo.es

Delegación de Hacienda

C/ Saturno, 1. Telf: 91 563 12 52

www.agenciatributaria.es

Tesorería de la Seguridad Social

C/ Calvario, 1. Telf: 91 352 25 25

www.seg-social.es

Cámara de Comercio e Industria de Madrid. Delegación de Majadahonda

C/ Granadilla, 35. Telf: 91 634 37 48

www.camaramadrid.es

IMADE (Oficina Promoción Territorial de las Rozas)

Centro de Servicios Sociales

Comunidad de la Rioja, 2. Las Rozas. Telf: 91 637 39 99 / 31 86

www.imade.es

PLAN DE EMPRESA

PLAN DE EMPRESA

Plan de Empresa

PLAN DE EMPRESA

El plan de empresa es un instrumento de soporte dirigido a todas aquellas

personas que quieren iniciarse en un proyecto empresarial.

En el plan de empresa se recogen los distintos factores y objetivos de cada una

de las áreas que intervienen en la puesta en marcha de una empresa, como

descripción del producto y sus características, identificación del mercado y

justificación de los objetivos de venta, descripción de las inversiones necesarias

y recursos humanos, análisis técnico y económico financiero y fases para la

puesta en marcha de la empresa.

El plan de empresa es un instrumento en el que se desarrollan cada una de las

áreas que determinan la actividad empresarial. Es un documento dinámico,

modificable en el tiempo.

Un buen plan de empresa debe decir lo justo, con los espacios suficientes para

hacer las descripciones y cálculos adecuados. Tendrá que ser completo, conciso,

sencillo y convincente.

El contenido del plan de empresa variará de un proyecto a otro según el tipo

de actividad, la dimensión del proyecto y el volumen de inversión a realizar. En

cada caso concreto habrá que definir su contenido y hacer especial hincapié en

los apartados que caracterizan la actividad que se vaya a desarrollar. Así cuando

se trate de una empresa industrial habrá que dedicar especial atención a la parte

tecnológica y de producción, mientras que si se trata de una empresa comercial

habrá que centrarse más en el suministro y la comercialización.

La utilidad de un plan de empresa es doble:

• Internamente, obliga a los promotores del proyecto a iniciar su aventura

empresarial con un mínimo de coherencia, rigor, eficacia y posibilidad

de éxito.

• Externamente, es una espléndida carta de presentación del proyecto

a terceros, que puede servir para solicitar soporte financiero, buscar

nuevos socios, contactar con proveedores, etc.

Plan de Empresa

La elaboración del plan de negocio exige recopilar información y documentación

que en muchos casos será difícil de obtener y obligará a realizar trabajos de

investigación que puedan resultar costosos y largos.

No obstante, cuanta más y mejor sea la información que se obtenga, mayor

será la definición del proyecto y mayores las posibilidades de éxito de la empresa.

Es importante que en la elaboración del plan de empresa participen todos los

socios o promotores del proyecto. Esto garantiza la plena implicación de todos

los componentes en los objetivos de la empresa y en la forma de abordarlos.

Un plan de empresa puede organizarse de maneras distintas, pero su contenido

siempre tiene que ser lo más completo posible. Una posible estructura es la

siguiente:

1. ANTECEDENTES DEL PROYECTO Y GRUPO PROMOTOR.

IDEA EMPRESARIAL.

2. ANÁLISIS D.A.F.O.

3. ESTUDIO JURÍDICO MERCANTIL.

4. PLAN DE MARKETING.

5. ORGANIZACIÓN Y RRHH.

6. PLAN ECONÓMICO FINANCIERO.

7. CONCLUSIONES.

Antecedentes

del Proyecto

1. Antecedentes del Proyecto y Grupo Promotor. Idea Empresarial

Manual para la elaboración del Plan de Empresa

1. Antecedentes del Proyecto y Grupo Promotor.

Idea Empresarial

Se deben describir los orígenes, motivos y objetivos que se persiguen con la

creación de la empresa.

1.1 Origen de la Idea

Describir la idea original y cómo se fue madurando, cómo surgió, en qué

momento y porqué.

1.2 Origen del Grupo Promotor

En caso de tratarse de un grupo de personas comentar cómo se formó ese

grupo, el tiempo en qué se formó y porqué. Comentar también que relación

existe entre los miembros del grupo (amistad, familia, etc.)

1.3 Curriculum de Quienes Integran el Proyecto

Indicar datos personales, estudios realizados, experiencia profesional y objetivo

personal, que tengan una relación intrínseca con el desarrollo del proyecto

empresarial

1.4 Objetivo del Grupo Promotor

Indicar qué objetivos de tipo profesional y empresarial han movido a las personas

integrantes del grupo promotor para iniciar su andadura.

Análisis D.A.F.O.

2. Análisis D.A.F.O. (Debilidades, Amenazas, Fortalezas, Oportunidades)

Manual para la elaboración del Plan de Empresa

2. Análisis D.A.F.O.

Un análisis D.A.F.O. permite revisar si las capacidades del emprendedor son

suficientes para acometer el proyecto y ponerlo en marcha.

Trata de revisar y evaluar un conjunto de variables externas e internas que

pueden influir positiva o negativamente en un proyecto empresarial.

Los posibles impactos externos se valoran en términos de :

Oportunidades (O): Son aquellos factores externos a la propia empresa

(no controlables) que favorecen el cumplimiento de los objetivos.

Amenazas (A): Factores externos a la empresa que perjudican o pueden perjudicar

el cumplimiento de los objetivos.

Los factores internos se valoran en términos de :

Fortalezas (F): Factores internos propios de la empresa que favorecen el

cumplimiento de los objetivos.

Debilidades (D): Factores internos que perjudican o pueden perjudicar el

cumplimiento de nuestros objetivos.

Como ejemplos de estas variables a analizar, podemos destacar:

Oportunidades:

•

•

•

•

Entrar en nuevos mercados o segmentos.

Atender a grupos adicionales de clientes.

Crecimiento rápido del mercado.

Diversificación de productos relacionados.

2. Análisis D.A.F.O.

Amenazas:

• Incremento en las ventas de los productos sustitutivos.

• Crecimiento lento del mercado.

• Cambio en las necesidades y gustos de los consumidores.

• Creciente poder de negociación de clientes y /o proveedores.

Fortalezas:

• Recursos financieros adecuados.

• Importante programa I+D.

• Líder en el mercado.

• Capacidad directiva.

Debilidades:

• No hay dirección estratégica clara.

• Débil imagen en el mercado.

• Cartera de productos limitada.

• Instalaciones obsoletas.

3. Estudio Jurídico Mercantil

Estudio Jurídico

Mercantil

Manual para la elaboración del Plan de Empresa

3. Estudio Jurídico Mercantil

3.1 Forma Jurídica

Indicar la forma jurídica que adoptará la empresa y los motivos que le llevan a

inclinarse por ella (empresario/a individual, sociedad limitada, sociedad anónima,

sociedad limitada nueva empresa...).

Igualmente habrá que indicar la Razón y el Objeto Social, así como el Capital,

trámites de Constitución y trámites de Puesta en Marcha.

3.2 Protección de la Propiedad Industrial e Intelectual

En caso de fabricación de productos, creación de diseños innovadores, nombres

comerciales, marcas, rótulos de establecimiento, etc. Indicar como se van a

proteger y a través de qué registros.

4. Plan de Marketing

Plan de Marketing

Manual para la elaboración del Plan de Empresa

4. Plan de Marketing

En él se estudiará la viabilidad técnica, en el caso de empresas de fabricación o

servicios, y la viabilidad comercial del producto/servicio propuesto por la empresa.

Este plan se inicia con una descripción de la actividad de la empresa. Se trata

de definir si nos encontramos con una empresa comercial, de servicios o de

fabricación.

Para elaborar el Plan de Marketing, es necesario realizar una serie de pasos:

4.1 Actividad. El Producto y/o el Servicio

a) Definición

Definir brevemente cuáles son los productos o servicios que la empresa pretende

ofrecer en el mercado.

b) Características del producto o servicio

Desarrollar ampliamente los pasos y tareas necesarias para generar los productos

o prestar los servicios ofertados.

c) Necesidades que cubre

Indicar qué necesidades y carencias cubre y soluciona el producto o servicio

bien sea de forma parcial o total.

d) Ventajas comparativas

• Indicar las ventajas que ofrece su producto o servicio (calidad, precio,

etc.) con respecto a otros que existen en el mercado actualmente y que

puedan considerarse iguales o similares.

4. Plan de Marketing

• Indicar también si el producto incorpora algo novedoso o innovador.

e) Nombre del producto o servicio

Indicar si es posible el nombre comercial que se va a poner al producto o servicio

(no confundir esto con el nombre de la empresa).

f ) Presentación, envoltorio, imagen, embalaje

• Indicar qué presentación externa (embalaje, etiquetado, diseño, logotipo,

etc.) se le va a dar al producto una vez que esté en el mercado y qué

características tiene esa presentación.

• Si se trata de un servicio, indicar soportes o formas de presentar el

servicio que puedan ser apreciadas por la clientela.

g) Evolución futura del producto o servicio

Indicar cómo está previsto o se pretende que evolucione el producto o servicio

en el futuro (más calidad, menor precio, más prestaciones, nuevos productos/

servicios, mayor cuota de mercado).

4.2 Producción

a) Fases del proceso productivo

Enumerar y desarrollar las fases en las que se divide el proceso de generación

de su producto o servicio.

b) Subcontratación

Indicar si es necesario subcontratar los servicios de alguna empresa o profesional

para completar el proceso de generación del producto o servicio incluyendo el

coste de esa subcontratación y las condiciones en la que se prestaría.

4. Plan de Marketing

c) Capacidad de producción de la empresa

Indicar cual sería la máxima capacidad de producción o de prestación del servicio

de la empresa con los medios y personas con los que cuenta inicialmente y sí

esta se incrementaría en los siguientes dos años.

d) Materias primas y suministros

Indicar todas las materias primas y suministros que serán necesarios en el proceso

productivo de la empresa.

e) Proveedores

Indicar qué empresas proveedoras de materias primas van a ser necesarias para

producir nuestros productos o prestar servicios, indicando dónde se encuentran

y qué condiciones y formas de pago nos van a facilitar.

f) Existencias, aprovisionamiento y almacenamiento

Indicar, si fuera necesario, el espacio físico dedicado al almacén y como se piensa

distribuir.

Relacionar, por materia prima y producto terminado, el nivel máximo y mínimo

de existencias que normalmente deberá tener el almacén.

g) Control de calidad

Describir si se van a utilizar sistemas para controlar la calidad del producto o

servicio.

4.3 El Mercado

El objetivo es mostrar que existe un nicho de mercado para el producto o el

servicio. Que se entiende y conoce el mercado en el que se opera y que se

dispone de los recursos y habilidades para vender y distribuir el producto o

prestar el servicio.

4. Plan de Marketing

a) Características del mercado

• Indicar el ámbito de actuación de la empresa (geográfica, sectores de

actividad...).

• Describir los segmentos en los que se puede dividir a su potencial

clientela, según perfil social, educativo, económico, edad, sexo...).

• Volumen aproximado de facturación en ese ámbito de actuación y cuota

de mercado que se espera conseguir en los tres primeros años (datos

numéricos).

• Evolución del mercado donde se va a mover la empresa en los próximos

años.

b) Características de la clientela

Definir los rasgos que caracterizan a la potencial clientela de la empresa tanto

si se trata de personas como de empresas o instituciones. Nos referimos a la

tipología del cliente, sus comportamientos con respecto a nuestro productos

o servicios, etc..

c) Características de la competencia

Enumerar y describir las características de nuestros competidores/as indicando

sus rasgos más sobresalientes (puntos fuertes) y aquellos que no lo son (puntos

débiles). Indicar las ventajas comparativas y los puntos débiles de la empresa

con respecto a los competidores y competidoras.

Se trata, también, de desarrollar una “ficha” de cada competidor indicando sus

datos empresariales, productos o servicio que ofertan, precios, volumen de

negocio, mercado en el que se desenvuelve, tipos de cliente que atienden, nivel

de calidad, etc.

d) Los canales de distribución

Describir los canales de distribución. Si es venta directa, si se realiza a través de

representantes. Indicar también el transporte y los márgenes con los que se

trabaja.

4. Plan de Marketing

4.4 Localización de la Empresa

a) Localización de la empresa

Indicar donde se va a localizar geográficamente la empresa.

b) Distribución espacial

Adjuntar un plano de la oficina o local donde se va a ubicar la empresa y como

quedarían distribuidos los distintos elementos materiales que se van a incorporar.

4.5 Imagen de la Empresa

a) Nombre de la empresa y logotipo

Indicar el nombre que se le va a dar a la empresa y añadir, en su caso, el diseño

del logotipo.

b) Tarjetas de visita, folletos informativos y cartas de presentación

En caso de tener diseñados estos elementos adjuntar un modelo de tarjeta de

visita, de algún tríptico, folleto o memoria y una carta de presentación de la

empresa.

c) Comunicación, imagen y promoción

Indicar las acciones de publicidad y promoción que se van a realizar incluyendo

su coste y los resultados esperados.

4.6 Política Comercial

a) Objetivo comercial

• Indicar cuál es el objetivo comercial de la empresa en cuanto a su

penetración y posición en el mercado.

4. Plan de Marketing

• Indicar el volumen de ventas aproximado que se pretende conseguir

para la empresa en los tres primeros años y en que se basan esas

previsiones.

b) Precio de venta

• Indicar la política de precios que va a desarrollar la empresa.

• Indicar las diferencias que existe con otras empresas de la competencia

en cuanto a esa política de precios.

c) Sistema de ventas

• Indicar cómo se va a desarrollar el proceso de venta desde que la clientela

tiene conocimiento de la empresa hasta que se presta el servicio o se

oferta el producto.

• Indicar cómo se va a organizar la política de ventas de la empresa, con

qué personal se va a contar y qué labores van a realizar.

• Indicar los costes (viajes, dietas, etc.) y retribuciones que va a suponer

esa fuerza de ventas.

• Indicar la política de cobros y pagos en cuanto a los plazos y los medios.

• Indicar como se pretende desarrollar el proceso post-venta.

5. Organización y Recursos Humanos

Organización y

Recursos Humanos

5. Organización y Recursos Humanos

5.1 Personas Necesarias

Indicar el número de personas que serán necesarias en la empresa en los tres

primeros años de vida y su perfil.

5.2 Funciones, Tareas y Responsabilidades de cada puesto

Indicar las funciones, tareas y responsabilidades que van a desarrollar el distinto

personal que va a trabajar en la empresa.

5.3 Organigrama de la Empresa

El organigrama es la representación gráfica de la estructura de la empresa. Habrá

que hacer constar la forma de tomar las decisiones y las personas sobre las que

recae dicha responsabilidad.

5.4 Sistemas de Selección y Forma de Contratación

Si en algún momento del desarrollo de su actividad empresarial se necesitase

seleccionar personal, indicar que se piensa hacer, en base a qué criterios y qué

tipo de contratación se realizará.

5.5 Coste para la Empresa del Personal

Los costes salariales se calculan teniendo en cuenta dos componentes básicos:

• El salario bruto.

• Coste de la seguridad social a cargo de la empresa.

5.6 Asesoría Externa

Indicar si se va a precisar de la subcontratación de los servicios de alguna asesoría

o consultoría para la gestión de la empresa o para la realización de algunas

tareas de tipo administrativo.

6. Plan Económico-Financiero

Plan Económico

Financiero

6. Plan Económico-Financiero

Según se ha ido desarrollando el plan de empresa, se observa que cada apartado

lleva implícitos unos valores económicos; ingresos por ventas, costes de fabricación,

distribución de los productos, compras de materias primas, sueldos del personal

necesario, terrenos, edificios y maquinarias...

Es importante revisar el plan desde el punto de vista económico, elaborando

tablas con aspectos que tengan repercusión económica y que afecten a necesidades

de fondos, costes e ingresos.

El estudio económico-financiero deberá contemplar toda la información recogida

y elaborada en estas tablas, para posteriormente ordenarla y traducirla a números

y a resultados previsionales que permitirá conocer la evolución futura del proyecto

transformado en empresa.

Es muy importante contemplar un horizonte temporal de, al menos, tres a cinco

años de actividad prevista, desglosando por meses o trimestres el primer año

de la Cuenta de Resultados y del Plan de Tesorería.

Este resumen económico del proyecto debe incluir tres apartados:

a) Lo que necesitamos para implantarlo: Plan de Inversión

y Financiación.

b) El desarrollo: Cuenta de Resultados (Pérdidas y Ganancias), Plan de

Tesorería y Balance de Situación Previsional.

c) Las conclusiones: Análisis Económico-Financiero de la viabilidad del

proyecto, mediante el estudio de los ratios tanto económicos como

financieros.

6.1 Plan de Inversión y Plan de Financiación

El plan de inversión lo constituye el listado de las inversiones necesarias previas

a la puesta en marcha de la empresa. Básicamente serán los terrenos, locales e

instalaciones, maquinaria, mobiliario y equipos informáticos, entre otros.

6. Plan Económico-Financiero

Para evitar problemas posteriores de liquidez, también debe estimarse el importe

de las existencias iniciales y, la cifra de tesorería inicial, para hacer frente a los

pagos y a los gastos en los que incurra la empresa desde que desembolsa el

primer euro hasta que cobra las primeras ventas.

Es conveniente calcular la tabla de amortización de los préstamos, con el fin de

disponer de los datos necesarios para la elaboración de las Cuentas Anuales.

Los intereses se recogerán en la Cuenta de Resultados como un gasto financiero

y en el Plan de Tesorería como una salida, mientras que la parte correspondiente

a la amortización del principal de la deuda se incluirá en el Balance de Situación

como una disminución de los recursos ajenos.

Estudio Económico y Financiero

Plan de Inversión

{

Plan de Financiación

{

Inversiones necesarias para realizar la puesta

en funcionamiento

Recursos propios

Recursos ajenos

Plan de Inversiones Resumido

ACTIVO FIJO O INMOVILIZADO

Gastos de Establecimiento

Inmovilizado Inmaterial

Inmovilizado Material

Inmovilizado Financiero

AÑO 1

TOTAL ACTIVO FIJO ...........................................................

ACTIVO CIRCULANTE

Existencias

Deudores

AÑO 1

6. Plan Económico-Financiero

Inversiones Financieras Temporales

Tesorería

TOTAL ACTIVO CIRCULANTE .............................................

El plan de financiación consistirá, a su vez, en un listado detallado de los

recursos necesarios para hacer frente a las inversiones.

Plan de Financiación Resumido

PASIVO FIJO

Recursos Propios

Acreedores a Largo Plazo

AÑO 1

TOTAL PASIVO FIJO ............................................................

PASIVO CIRCULANTE

Acreedores a Corto Plazo

AÑO 1

TOTAL PASIVO CIRCULANTE..............................................

Según su procedencia, reciben el nombre de Propios en el caso de las aportaciones

de los socios o promotores y Ajenos en el caso de créditos, préstamos, leasing…

El plan de financiación incluye también los fondos provenientes de las subvenciones

solicitadas, aunque es importante tener en cuenta el plazo estimado de cobro,

a fin de prever la forma de financiar el desfase temporal desde el desembolso

de las inversiones hasta el momento de cobro de las subvenciones.

La suma de los importes del plan de financiación debe coincidir con la suma de

los importes recogidos en el plan de inversión.

6. Plan Económico-Financiero

Plan de Inversiones Ampliado

ACTIVO FIJO O INMOVILIZADO

Gastos de Establecimiento .................................................

Inmovilizado Inmaterial:

Patentes y marcas

Derechos de traspaso

Aplicaciones informáticas

Leasing

Otros

Total Inmovilizado Inmaterial ............................................

Inmovilizado Material:

Terrenos

Construcciones

Maquinaria y utillaje

Mobiliario

Equipos informáticos

Elementos de transporte

Otros

Total Inmovilizado Material ...............................................

Inmovilizado Financiero:

Depósitos y fianzas (largo plazo)

Otros

Total Inmovilizado Financiero............................................

TOTAL ACTIVO FIJO............................................................

AÑO 1

6. Plan Económico-Financiero

ACTIVO CIRCULANTE

AÑO 1

Existencias ..........................................................................

Deudores:

Clientes

Administraciones públicas

Total Deudores ...................................................................

Inversiones Financieras Temporales...................................

Tesorería .............................................................................

TOTAL ACTIVO CIRCULANTE .............................................

TOTAL ACTIVO (FIJO+CIRCULANTE)..................................

Se realizarán comentarios sobre:

- Justificación de las Inversiones a realizar.

Plan de Financiación Ampliado

PASIVO FIJO

Recursos Propios:

Capital

Aportación dineraria de los socios

Otras aportaciones de los socios

Total Recursos Propios.......................................................

AÑO 1

6. Plan Económico-Financiero

Acreedores a Largo Plazo:

Deudas a largo plazo entidades de crédito

Proveedores inmovilizado largo plazo

Acreedores a largo plazo

Otras deudas a largo plazo

Total Acreedores a Largo Plazo ......................................

TOTAL PASIVO FIJO .........................................................

PASIVO CIRCULANTE

Acreedores a Corto Plazo:

Deudas a corto plazo entidades de crédito

Proveedores

Administraciones Públicas

Otras deudas a corto plazo

Total Acreedores a Corto Plazo.......................................

TOTAL PASIVO CIRCULANTE...........................................

TOTAL PASIVO (FIJO+CIRCULANTE) ...............................

Se realizarán comentarios sobre:

- La capacidad de financiación.

- La relación recursos propios y ajenos.

- El origen y capacidad de aportar fondos propios.

AÑO 1

6. Plan Económico-Financiero

6.2 Cuenta de Resultados o de Pérdidas y Ganancias Previsional

La cuenta de resultados refleja el resultado económico de la empresa para un

período determinado, generalmente un año. El resultado se calcula por la

diferencia entre los ingresos y los gastos incurridos en ese periodo.

Resultados = Ingresos – Gastos

Beneficio = Ingresos> Gastos

Pérdidas = Ingresos < Gastos

Los INGRESOS procederán principalmente de las ventas y de otros ingresos de

explotación.

Los GASTOS estarán constituidos por el coste de los materiales consumidos,

suministros, gastos de personal, impuestos, gastos financieros, amortizaciones,

alquileres y gastos generales, entre otros.

Es importante distinguir entre los conceptos de inversión y gasto. La cuenta

de resultados incluye los gastos y no las inversiones.

Entre los gastos figuran partidas tales como alquileres, salarios, consumo de

electricidad, debido a su incidencia inmediata sobre el beneficio.

Las inversiones permanecen en la empresa durante varios ejercicios, por lo cual

sería injusto cargar la totalidad del coste de las mismas a un solo ejercicio

contable. Por tanto, se distribuye dicho coste entre los periodos contables que

se vayan a beneficiar de su uso. La carga anual por el uso de un activo es lo que

se denomina amortización.

El mismo modelo se puede utilizar para la previsión de cuentas de resultados

mensuales o trimestrales, muy aconsejable en el caso de sectores con una

marcada temporalidad estacional.

6. Plan Económico-Financiero

La Cuenta de Pérdidas y Ganancias se realizará con una proyección de tres

años y el primer año se dividirá en meses o trimestres.

CTA. DE PÉRDIDAS Y GANANCIAS

A) Ingresos:

Por ventas (ventas brutas - devolucionesrebajas - bonificaciones)

Otros ingresos de explotación

A) Total Ingresos ..............................................

B) Coste de las Ventas:

Consumo de MMPP y materiales

Mano de obra directa

Otras gastos de fabricación

B) Total Coste de las Ventas .............................

C) Beneficio Bruto de Explotación = A - B .......

D) Costes Fijos:

Material oficina

Mano de obra indirecta

Dotación amortización inmovilizado

Tributos

Arrendamientos

Reparaciones y conservación

Servicios profesionales independientes

Transportes

Primas de seguros

Servicios bancarios

Publicidad

Suministros

Otros gastos

D) Total Costes Fijos .........................................

AÑO 1 AÑO 2 AÑO 3

6. Plan Económico-Financiero

E) Beneficio Neto de Explotación = C - D

Rdos. Extraordinarios = Ingresos -Gastos

F) BAII = E – Rdos. Extraordinarios

Rdos. Financieros = Ingresos-Gastos

G) BAI = F – Rdos. Financieros

Impuestos (I de Sociedades + Otros Impuestos)

H) BNDI = G - Impuestos

Cash-Flow = H + Amortizaciones

6.3 Plan de Tesorería

Refleja la liquidez de la empresa en todo momento. Es el instrumento más

apropiado para planificar las inversiones futuras de un negocio o las necesidades

de financiación.

El plan de tesorería nos refleja los cobros y los pagos realizados por la empresa.

Es importante no confundir los conceptos de pagos y cobros con gastos e

ingresos. Contable y fiscalmente se aplica el principio del devengo, esto es, la

contabilización de los gastos cuando se devengan y los ingresos cuando se

producen con independencia de cuando se pagan los unos y se cobran los otros.

Se realizará con una proyección de tres años y el primer año se dividirá en meses

o trimestres.

PLAN DE TESORERÍA

A. SALDO INICIAL ..........................................

COBROS POR:

Ventas

Capital

Subvenciones

Préstamos

Otros

B. TOTAL COBROS..........................................

AÑO 1 AÑO 2 AÑO 3

6. Plan Económico-Financiero

PAGOS POR:

Compras

Arrendamiento y cánones

Reparaciones y conservación

Transportes

Servicios bancarios

Publicidad y propaganda

Suministros

Tributos

Sueldos y salarios

Seguridad social

Proveedores de bienes de activo

Comisiones

Pagos diversos

Intereses préstamos (gastos financieros)

Devolución préstamo (nominal)

Devolución préstamo (comisiones)

Otros

C. TOTAL PAGOS...........................................

D. SALDO NETO (B-C) ..................................

E. SALDO FINAL (A+D) .................................

Se realizarán comentarios sobre:

- La fiabilidad de los datos.

- La concreción de las previsiones de los cobros y gastos.

- La concreción sobre la suficiencia del saldo inicial.

6. Plan Económico-Financiero

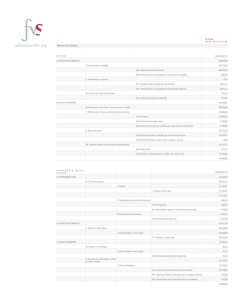

6.4 Balance Previsional

El balance es el estado contable que refleja la situación patrimonial en un

momento dado, es decir, bienes, derechos y obligaciones de la empresa.

El concepto de balance parte del hecho de que el valor de los recursos o activo,

siempre es igual a la cantidad que financia estos recursos o el pasivo.

El balance está compuesto por dos bloques:

BALANCE

Activo

Recurso con los que cuenta la

empresa para producir.

Pasivo

El origen de la financiación

de los recursos

Bienes

(lo que la empresa tiene)

Capital

(aportaciones de los propietarios)

+

+

Derechos

(lo que a la empresa le deben)

Deudas

(lo que la empresa debe)

Activo

¿En qué ha invertido la empresa?

Pasivo

¿De dónde ha obtenido la financiación?

ACTIVO

PASIVO

Estructura Económica

de la Empresa

Estructura Financiera

de la Empresa

El balance de situación inicial coincidirá lógicamente con el plan de inversión

y financiación que anteriormente hemos elaborado.

En el balance de situación final recogeremos la situación patrimonial de la

empresa al final de cada ejercicio.

6. Plan Económico-Financiero

Balance Abreviado (Activo)

ACTIVO

Accionistas (socios) por desembolsos no exigidos

Activo fijo o inmovilizado

Gastos a distribuir en varios ejercicios

Activo circulante

TOTAL ACTIVO.................................................

AÑO 1 AÑO 2 AÑO 3

Balance Abreviado (Pasivo)

PASIVO

AÑO 1 AÑO 2 AÑO 3

Fondos propios

Ingresos a distribuir en varios ejercicios

Provisiones para riesgos y gastos

Acreedores a largo plazo

Acreedores a corto plazo

TOTAL PASIVO .................................................

Balance Ampliado (Activo)

ACTIVO

AÑO 1 AÑO 2 AÑO 3

A) Accionistas Desembolsos no Exigidos ........

B) Activo Fijo o Inmovilizado:

• Gastos de Establecimiento............................

• Inmovilizado Inmaterial:

Gastos de I+D

Concesiones, patentes

Fondo de comercio

Derechos de traspaso

Aplicaciones informáticas

Anticipos

Provisiones

Amortizaciones

Total Inmovilizado Inmaterial..........................

• Inmovilizado Material:

Terrenos y construcciones

6. Plan Económico-Financiero

Instalaciones técnicas y maquinaria

Otras instalaciones, utillaje y mobiliario

Anticipos e inmovilizaciones materiales en curso

Otro inmovilizado

Provisiones

Amortizaciones

Total Inmovilizado Material.............................

• Inmovilizado Financiero:

Participaciones en empresas del grupo

Créditos a empresas del grupo

Participaciones en empresas asociadas

Créditos a Empresas asociadas

Valores que tengan carácter de inmovilizaciones

Otros créditos

Depósitos y fianzas entregadas a largo plazo

Provisiones

Acciones propias

Total Inmovilizado Financiero .........................

B) Total Activo Fijo ...........................................

C) Gastos a Distribuir en Varios Ejercicios.......

D) Activo Circulante:

• Accionistas por Desembolsos Exigidos

• Existencias

• Deudores

• Inversiones Financieras Temporales

• Acciones Propias a Corto Plazo

• Tesorería

• Ajustes por Periodificación

D) Total Activo Circulante................................

TOTAL GENERAL ( A+B+C+D) ..........................

6. Plan Económico-Financiero

Balance Ampliado (Pasivo)

PASIVO

A) Fondos Propios:

Capital suscrito

Prima de emisión

Reservas

Resultados de ejercicios anteriores

Pérdidas y ganancias

Dividendo a cuenta entregado en el ejercicio

A) Total Fondos Propios ..................................

B) Ingresos a Distribuir en Varios Ejercicios ....

C) Provisiones para Riesgos y Gastos ..............

D) Acreedores a Largo Plazo:

Emisiones de obligaciones

Deudas con entidades de crédito

Deudas con empresas del grupo y asociadas

Otros acreedores

Desembolsos pendientes sobre acciones no exigidos

D) Total Acreedores a Largo Plazo ..................

E) Acreedores a Corto Plazo:

Emisiones de obligaciones

Deudas con entidades de crédito

Deudas con empresas del grupo y asociadas a c/p

Acreedores comerciales

Otras deudas no comerciales

Provisiones para operaciones de tráfico

Ajustes por periodificación

E) Total Acreedores a Corto Plazo...................

TOTAL GENERAL (A+B+C+D+E) .......................

AÑO 1 AÑO 2 AÑO 3

6. Plan Económico-Financiero

6.5 Ratios

Para realizar el análisis de la viabilidad económica y financiera del proyecto

debemos analizar una serie de parámetros, denominados ratios, como son:

Ratios Económicos

El análisis y estudio de estos ratios, su valor y evolución en el tiempo, nos

ayudarán a evaluar la viabilidad económica de la empresa.

A) Punto Muerto o Umbral de Rentabilidad

Es el número de unidades que hay que vender para que con los ingresos

totales obtenidos se puedan cubrir los gastos efectuados, es decir, el

volumen de ventas que se realiza a través del cual la empresa no

obtiene ni beneficios ni pérdidas.

Costes fijos

P.M.=

Ratio Coste Volumen*

* el ratio coste volumen no es más que el margen bruto de la empresa dividido entre

las ventas

El punto muerto es un dato muy útil, ya que nos permite fijar un primer

objetivo mínimo de ventas a conseguir.

B) Rentabilidad Económica

Indica la rentabilidad que obtienen los accionistas sobre el Activo, es

decir, la eficiencia en la utilización del Activo. Es la rentabilidad de la

empresa en su conjunto.

Beneficios antes de Impuestos/Intereses (BAII)

R.E. =

x 100

Activo Total

6. Plan Económico-Financiero

C) Rentabilidad Financiera

Mide el rendimiento que la empresa está obteniendo de sus Recursos

Propios, es decir, de los fondos que los accionistas tienen comprometidos

en la empresa. Es la rentabilidad de los/as propietarios/as de la empresa.

Beneficios antes de Impuestos (BAI)

R.F. =

x 100

Recursos Propios

Si la Rentabilidad Financiera fuese negativa, la sociedad no pagaría el

impuesto de sociedades, no remuneraría a los accionistas y no constituiría

autofinanciación.

El riesgo financiero se origina por la inestabilidad del BAI mientras que el

riesgo económico es debido a alteraciones que pueden producirse en el BAII.

Ratios Financieros

El análisis y estudio de estos ratios, y su valor y evolución en el tiempo, nos

ayudarán a evaluar la viabilidad financiera de la empresa.

A) Solvencia a Corto Plazo

Este ratio nos expresa la capacidad de la empresa para poder pagar

las deudas a corto plazo. El indicador debe ser superior a 1, para no

estar en suspensión de pagos técnica.

Activo Circulante

SOLV =

Pasivo Circulante

6. Plan Económico-Financiero

B) Endeudamiento

Nivel de endeudamiento de la empresa. Establece la relación entre los

fondos propios de una empresa para hacer frente a sus deudas. Cuanto

más se aproxime a 1, mayor endeudamiento y si se aproxima a cero,

menor endeudamiento.

Pasivo Circulante

END C/P =

Recursos Propios

Deudas a M/P y L/P

END L/P =

Recursos Propios

C) Autonomía Financiera

El ratio informa sobre la composición estructural de las fuentes de

financiación y mide la autonomía o independencia financiera de la

entidad, en el sentido si ante una decisión de inversión puede elegir

libremente los recursos que más le interesen.

Capitales Propios

AUTO. FINANCIERA =

Deudas Totales

D) Financiación del Inmovilizado

Este cociente mide la cobertura del Activo Fijo por los recursos propios

y ajenos a medio y largo plazo.

Recursos Permanentes

FINANC. INMOVILIZADO =

Inmovilizado

6. Plan Económico-Financiero

Fondo de Maniobra

Hay que dotar un Fondo de Maniobra para evitar el apalancamiento o la

suspensión de pagos. La expresión sería la siguiente:

Fuentes Financiación Propias + Fuentes Financiación Ajenas a L/P – Activo Fijo

Rotación del Fondo de Maniobra

Ventas Netas

Fondo de Maniobra

Un índice elevado puede revelar insuficiencia del Fondo de Maniobra. Un índice

reducido puede indicar exceso de Capital Circulante, debilidad en las ventas,

largos períodos de cobro o exceso de inversión en tesorería.

Indicador Complementario

En firmas que utilicen con intensidad el crédito bancario les puede resultar útil

el conocimiento de la tasa de participación del mismo en los recursos totales

ajenos.

Créditos bancarios

El ratio sería =

Deudas totales

6.6 Glosario de Términos del Área Económico Financiera

ABONO: Apunte en el Haber de una cuenta contable.

ACREEDOR/A: Persona a quien se le debe algo o que tiene la facultad de exigir

a otra el cumplimiento de una obligación.

ACTIVACIÓN DE GASTOS: Acto de contabilizar los gastos dentro del activo.

Por lo general gastos de repercusión plurianual. Se contabilizan como inversión

determinados gastos financieros, los gastos de investigación y desarrollo, traspasos

y gastos de primer establecimiento.

ACTIVO: Conjunto de bienes y derechos valorables en dinero, que posee una

empresa.

ACTIVO CIRCULANTE: Está formado por aquellos bienes y derechos que pueden

transformarse en dinero en un corto período de tiempo, generalmente antes de

un año.

ACTIVO FIJO: Denominado también activo inmovilizado, está formado por

aquellos bienes y derechos que están destinados a permanecer en la empresa

durante varios períodos (más de un año), siendo bajo su grado de liquidez.

ACTIVO LÍQUIDO: Partidas de activo compuesto fundamentalmente por caja

y bancos.

ACTIVO NETO: Bienes y derechos de la empresa menos sus correcciones

valorativas, es decir, amortizaciones y provisiones.

AMORTIZACIÓN: Expresión contable de la depreciación experimentada por un

bien que forma parte del Activo Fijo o Inmovilizado, como consecuencia de su

utilización, del paso del tiempo o de su envejecimiento tecnológico. Desde un

punto de vista financiero, la amortización representa la devolución gradual de

una deuda en diferentes períodos de tiempo.

Glosario de Términos del Área Económico Financiera

AMORTIZACIÓN DEL PRINCIPAL: Pago total o parcial de la parte principal de

una deuda. Se puede hacer en un único pago final o en plazos, que pueden ser

iguales, periódicos, crecientes o decrecientes.

ANOTACIÓN CONTABLE: Registro, en los libros de contabilidad, de una

transacción económica. Se inscribe primero en el Libro Diario y se pasa después

al Libro Mayor.

AÑO FISCAL: Período en el cual se devengan los impuestos y se preparan los

presupuestos de ingresos y gastos de la Administración.

ARQUEO DE CAJA: Comprobación de los movimientos habidos en caja.

AUTOFINANCIACIÓN: Son los medios de financiación generados dentro de la

propia empresa.

BALANCE: Estado contable que refleja la situación patrimonial de la empresa

en un momento dado, es decir, bienes, derechos y obligaciones de la empresa.

CAJA: Cuenta contable que refleja el saldo de efectivo de la empresa.

CAPITAL: Valor de las propiedades personales o de una empresa, que se suele

utilizar como sinónimo de fondos propios.

CAPITAL SOCIAL: Valor nominal total de las acciones emitidas por una sociedad

en cada momento, que queda recogido en los estatutos.

CARGO: Apunte en el Debe de una cuenta contable.

CASH FLOW ECONÓMICO: Expresión inglesa sin traducción exacta en castellano,

que se utiliza para designar los recursos generados por la propia actividad de

la empresa. Se denomina también Capacidad de Autofinanciación, y es igual al

Beneficio después de Impuestos, más las dotaciones o provisiones y las

amortizaciones del año.

CONTABILIDAD: Técnica que se encarga de representar, medir y evaluar el

patrimonio de una empresa, tanto cualitativa como cuantitativamente y su

Glosario de Términos del Área Económico Financiera

evolución en el tiempo; así como el cálculo de los resultados obtenidos en cada

ejercicio económico.

CORTO PLAZO: Plazo no superior a un año.

COSTE: Gasto originado por la utilización o consumo de un factor productivo.

COSTE FIJO: Coste que no varía (a corto plazo) con el nivel de actividad de la

empresa. A veces se denomina también coste de estructura.

COSTE VARIABLE: Aquél que es proporcional al nivel de actividad de la empresa.

COTIZACIÓN: Precio de compraventa de un valor mobiliario en una Bolsa de

Valores.

CRÉDITO: Acto jurídico y contrato por el cual una entidad o persona cede a

otra el uso temporal de una cantidad de dinero a cambio de su devolución con

un interés fijado en un determinado plazo.

CRITERIOS CONTABLES: Normas de valoración de todas las acciones económicas

y existencias empleadas para realizar la administración de la contabilidad en una

empresa, acorde a lo exigido por la Administración.

CUENTA A COBRAR: Aquélla del activo circulante que recoge los saldos a

deudores/as o clientes/as a corto plazo.

CUENTA A PAGAR: Aquella del pasivo que recoge lo debido a terceras personas,

físicas o jurídicas, a corto plazo.

CUENTA DE EXPLOTACIÓN: Tradicionalmente, concepto utilizado para recoger

los beneficios o pérdidas originados exclusivamente por la actividad mercantil.

CUENTA DE PÉRDIDAS Y GANANCIAS O CUENTA DE RESULTADOS: Aquélla

que recoge los resultados globales de la empresa, incluyendo: resultados de

explotación, resultados extraordinarios y resultados de la cartera de valores.

D

EBE: Columna izquierda de las cuentas contables que refleja los cargos

contables.

Glosario de Términos del Área Económico Financiera

DÉFICIT: Hecho en el que los gastos de una empresa son mayores que sus

ingresos.

DEPRECIACIÓN: Disminución del valor de un bien como consecuencia de

diferentes motivos, desgaste o deterioro físico, obsolescencia, paso del tiempo,

cambios de gustos, etc.

DESCUBIERTO: Cantidad tomada de una cuenta corriente que excede los fondos

que tenía.

DESCUENTO DE LETRAS: Denominación utilizada para referirse al adelanto de

la cantidad de dinero que efectúa un banco al/a la tenedor/a de una letra de

cambio antes de su vencimiento. La diferencia entre la cantidad abonada por

el banco y el importe que figura en la letra de cambio, constituye la remuneración

del banco.

DEUDA: Obligación de pagos o de reintegrar algo. Obligaciones que aparecen

como fondos ajenos en el balance de una empresa.

DOMICILIO FISCAL: Lugar donde reside una sociedad a efectos fiscales.

EFECTOS A COBRAR: Pagarés o letras pendientes de cobro.

EFECTOS A PAGAR: Pagarés o letras pendientes de pago.

EJERCICIO ECONÓMICO: Período de doce meses en el que se realizan las

actividades de la empresa, a efectos contables y económicos.

EJERCICIO FISCAL: Período a efectos del presupuesto de la Administración y

del devengo de la mayoría de los impuestos. Coincide con el año fiscal y, en

España, también con el año natural.

EMPRÉSTITO: Emisión pública de obligaciones.

ENDEUDAMIENTO: Pasivo total exigible, bajo forma de créditos o préstamos

con entidades financieras o terceras personas.

Glosario de Términos del Área Económico Financiera

EXIGIBLE: Pasivo ajeno que recoge las obligaciones específicas en un momento

determinado de la empresa.

F

ACTURA: Documento justificativo del valor de un producto o servicio, que

es extendido por una empresa cuando ha realizado la venta correspondiente.

FACTURA PROFORMA: Documento extendido por el/la vendedor/a de un

producto o servicio, en el que se indica el importe que tendrá el suministro o

la prestación de los mismos.

FINANCIACIÓN: Es el conjunto de fuentes y medios con los que una empresa

obtiene los recursos financieros necesarios para la realización de sus fines.

GESTIÓN FINANCIERA: Gestión global de los recursos financieros en una

empresa.

HABER: Columna derecha de las cuentas contables que recoge los abonos

de contabilidad.

IMPUESTO: Tributos que afectan a un determinado hecho imponible y determinan

un sujeto pasivo. Son creados por Ley y de obligado cumplimiento, determinando

un pago a la Hacienda Pública.

IMPUESTO DE SOCIEDADES: Aquél que grava los beneficios obtenidos por las

sociedades.

IMPUESTOS DIRECTOS: Gravan sobre la renta en función de la capacidad de

pago, progresiva o proporcionalmente.

IMPUESTOS INDIRECTOS: Aquéllos que gravan la producción, el tráfico y el

consumo. No dependen de las características del sujeto pasivo.

IMPUESTO SOBRE EL PATRIMONIO: Aquél que grava el patrimonio a partir de

un límite, con independencia de la renta a que da lugar.

IMPUESTO SOBRE EL VALOR AÑADIDO (IVA): Aquél que grava el valor añadido

generado en cada fase del proceso productivo.

Glosario de Términos del Área Económico Financiera

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS (IRPF): Aquél que

grava las rentas de las personas, sea cual sea su origen.

INMOVILIZADO: Comprende el activo no circulante de una empresa, incluye

el inmovilizado material, inmaterial, financiero y gastos amortizables. Bienes y

derechos que la empresa no tiene intención de hacerlos líquidos antes de un

año.

INPUT: Término de origen inglés que puede traducirse por “entradas”.

INSOLVENCIA: Denominación utilizada para designar una situación anómala

de las empresas, en la que éstas no pueden satisfacer todas las deudas contraídas.

INTERÉS: Cantidad que se paga o recibe por el uso de un dinero cedido

temporalmente, con futura devolución de éste.

INVENTARIO: Es una relación detallada de los diferentes elementos que componen

el patrimonio de una persona o empresa en un momento determinado.

INVERSIÓN: Compra de bienes de capital para producir bienes de consumo.

Se destina a aumentar la producción.

L

IBRO DIARIO: Libro de contabilidad en el que se reflejan las actividades

económicas y financieras de la empresa diariamente, mediante apuntes contables.

LIBRO MAYOR: Libro de contabilidad en el que se reflejan las cuentas del balance

(Activo y Pasivo) y las de gestión (Gastos e Ingresos) de una empresa, en hojas

separadas y sus movimientos.

LIBROS DE CONTABILIDAD: Libros oficiales de comercio utilizados para llevar

la contabilidad.

LIQUIDEZ: Es la propiedad que tienen determinados activos de poder transformarse

a corto plazo en dinero. En otro sentido, se refiere a la capacidad que tiene una

empresa para hacer frente a sus compromisos de pagos inmediatos a corto

plazo.

Glosario de Términos del Área Económico Financiera

MARGEN BRUTO: Diferencia entre ingresos y coste variable y no se incluyen,

por tanto, los gastos de estructura ni financieros.

MARGEN NETO: Margen bruto menos todos los costes fijos.

NETO PATRIMONIAL: Resultado de deducir del Activo Total de la empresa

el Pasivo Exigible.

NIF: Número de Identificación Fiscal que poseen las personas físicas. En las

personas jurídicas su equivalente es el CIF (Código de Identificación Fiscal).

OBLIGACIÓN: Título – valor de renta fija. Generalmente el tipo de interés es

fijo y pagadero semestralmente, con plazo de amortización superior a tres años.

Si el interés puede fluctuar se denomina obligación de interés variable.

OBSOLESCENCIA: Desplazamiento de una tecnología o producto por otro

innovador que realiza la misma función con mayor eficacia.

OUTPUT: Término de origen inglés que puede traducirse como “salidas”.

P

ASIVO: Conjunto de deudas y obligaciones que tiene contraídas una empresa.

El pasivo representa la estructura financiera o fuentes de financiación de la

empresa.

PASIVO CIRCULANTE: Parte del pasivo con vencimiento inferior a un año.

PATENTE: Es un certificado que otorga el Estado, por el que se reconoce a una

o varias personas físicas o jurídicas, el derecho a utilizar exclusivamente una

invención nueva que implique una actividad y sea susceptible de aplicación

industrial.

PLANIFICACIÓN: Es una función fundamental de la empresa y de las

organizaciones en general, que consiste básicamente en un proceso de preparación

de las decisiones y de los medios necesarios para desarrollarlas.

PLUSVALÍA: Es el aumento de valor que experimenta un bien como consecuencia

de la acción de determinados factores, principalmente del tiempo.

Glosario de Términos del Área Económico Financiera

PRESUPUESTO: Documento que refleja la planificación financiera de la empresa.

Se realiza en períodos determinados regulares permitiendo marcar objetivos y

controlar la gestión realizada según el presupuesto previsto y su diferencia con

los resultados reales.

PRESUPUESTO DE TESORERÍA: Aquél que recoge la previsión de cobros y la

previsión de pagos en un período determinado, con la finalidad de prever y

analizar los excesos y déficit de tesorería que pudieran producirse.

PRODUCTO INTERIOR BRUTO (PIB): Es el valor de la producción bruta total

de bienes y servicios de un país más las rentas netas de los factores productivos

de origen extranjero, durante un período de tiempo determinado, generalmente

un año.

PUNTO MUERTO: Se denomina Punto Muerto o Umbral de Rentabilidad de

una empresa, al volumen de ventas que proporciona un beneficio cero, es decir,

unos ingresos totales iguales a los costes totales en los que la empresa incurre.

A partir de este punto, el incremento de las ventas origina un beneficio, mientras

que por debajo de ese punto, la empresa ocasiona pérdidas.

RAPPEL: Término que se utiliza para designar la bonificación que una empresa

concede a otras si sobrepasa un determinado volumen de compras en un período

de tiempo fijado.

RATIO: Término que designa el cociente entre dos magnitudes y manifiesta la

real o posible relación entre ambas magnitudes. Permite establecer comparaciones

entre diferentes momentos de tiempo, diferentes empresas, etc., así como para

analizar la gestión de la propia empresa. Según el tipo de magnitudes relacionadas,

los ratios pueden ser económicos, financieros, técnicos, sociales, etc.

RECAUDACIÓN: Acto de recolección de dinero como pago, generalmente de

impuestos y demás tributos.

RENTA NACIONAL: Equivale al Producto Nacional Neto al coste de los factores.

RENTA PER CÁPITA: Renta nacional de un país dividida entre la población total.

Da una idea del nivel de vida de un país.

Glosario de Términos del Área Económico Financiera

RENTING: Término de origen inglés sin equivalencia exacta en castellano, que

se utiliza para designar una operación de alquiler de bienes de equipo a corto

plazo, entre la sociedad arrendadora y la persona usuaria de dicho equipo.

RESERVA: Término que designa los beneficios no distribuidos por una empresa,

que quedan formando parte de los fondos propios de la empresa.

RESERVA ESTATUTARIA: La establecida por los estatutos de la sociedad.

RESERVA LEGAL: La establecida por la Ley de Sociedades Anónimas. Formada

por el 10% de los beneficios después de impuestos, en caso de que éstos sean

mayores que el 6% del capital y hasta constituir un fondo del 20% de éste.

RESERVA VOLUNTARIA: La establecida por la propia voluntad de la Junta General

en una empresa y que está formada por la aplicación de resultados, pudiendo

repartirse entre los/as accionistas en cualquier momento.

RESULTADOS: Cantidad obtenida al restar a los ingresos de una empresa, en

un período determinado, todos los gastos incluyendo amortizaciones y provisiones.

SALDO: Cantidad que resulta de la diferencia entre el Debe y el Haber de una

cuenta, puede ser deudor (figura en el Debe) y acreedor (figura en el Haber).

SUJETO PASIVO: Persona física o jurídica responsable del pago de un tributo.

TALÓN: Documento que emite una entidad financiera a partir de un contrato

de cuenta con un/una cliente/a. Su propietario o propietaria lo puede utilizar

para efectuar pagos con cargo a dicha cuenta. Actualmente se emplea más el

término cheque.

TASAS: Son unos tributos que hay que pagar por el uso de determinados bienes

o servicios públicos.

TRIBUTO: Tasas, impuestos y contribuciones especiales.

V

ALOR AÑADIDO: Es el valor que una unidad económica añade a la producción

de un bien o servicio mediante la utilización de diversos factores productivos.

Glosario de Términos del Área Económico Financiera

El valor añadido se determina por dos procedimientos diferentes: mediante la

adición de los diferentes salarios, intereses, rentas de la tierra y beneficios

obtenidos por la empresa y a través de la diferencia existente entre las ventas

de una empresa y las compras de la misma.

VENTA: Es un contrato por el que la persona que vende se obliga a transmitir

una cosa o un derecho a la persona que compra, a cambio de una determinada

cantidad de dinero.

7. Conclusiones

Conclusiones

Capítulo 7. Conclusiones

7. Conclusiones

En este apartado del Plan, se deberá resumir las metas y objetivos empresariales

y dejar sentado sin lugar a dudas que el empresario está totalmente comprometido

a conseguir el éxito para su empresa.

Se realizarán todas aquellas reflexiones acerca de la viabilidad del proyecto

empresarial que se crean oportunas.