Tendencia económica - Repositorio Institucional Fedesarrollo

Anuncio

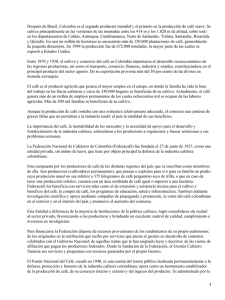

ISSN 1692-035X Tendencia Económica Informe Mensual de Fedesarrollo 104 Diciembre de 2010 FEDESARROLLO Editorial: Revisión del aumento del salario mínimo: Un muy mal precedente Actualidad: Momento propicio para volver a debatir el modelo económico cafetero Indicadores económicos Fedesarrollo Calle 78 No. 9-91 Tel.: 325 97 77 Fax: 325 97 70 A.A.: 75074 http: //www.fedesarrollo.org.co Bogotá, D.C., Colombia Director Ejecutivo Roberto Steiner Tendencia Económica Editor Roberto Steiner Investigadores David Forero Alejandra González Julian Moreno María Alejandra Peláez Diseño y Diagramación Consuelo Lozano | Formas Finales Ltda | formas.finales@gmail.com Impresión La Imprenta Editores S.A. Calle 77 No. 27A-39 laimprenta@etb.net.co Bogotá, D.C. Impresa y hecha en Colombia Printed and made in Colombia EDITORIAL Revisión del aumento del salario mínimo: Un muy mal precedente De tiempo atrás Fedesarrollo ha llamado la atención acerca de algunos efectos adversos de un elevado salario mínimo sobre el mercado laboral, en particular sobre el desempleo y la informalidad. Varios estudios muestran que el salario mínimo en Colombia es de los más altos de la región; específicamente, es elevado con respecto a la productividad media del trabajo y al PIB per cápita1. Para dar un ejemplo, el mínimo en Colombia es más alto que en Chile, país que goza de un ingreso per cápita y una productividad media del trabajo casi dos veces mayor que nuestro país. Durante 1997-2006 el salario medio en Colombia, la mejor aproximación que se tiene de la productividad del trabajo, aumentó ligeramente menos que la inflación. En ese mismo lapso, el salario mínimo se incrementó 41% por encima del aumento en los precios. Esta práctica, sin duda bien intencionada, de ajustar el salario mínimo por encima de lo que se ha incrementado la productividad del trabajo, ha tenido varios efectos adversos. En particular, ha contribuido a que Colombia tenga las tasas de desempleo e informalidad más altas entre los países grandes de la región. Quizás la mejor prueba de que los aumentos del mínimo no han consultado la verdadera evolución de la productividad laboral es que una proporción altísima de la fuerza de trabajo (35% de la fuerza de trabajo urbana en 2008) devengaba un salario menor al mínimo, situación que con seguridad es mucho más apremiante en las zonas rurales. En virtud a la sentencia C-815 de 1999 de la Corte Constitucional, el salario mínimo -bien sea que se fije mediante acuerdo entre Gobierno, trabajadores y empleadores o que lo fije el Gobierno cuando la Comisión Tripartita no logra un acuerdo- tiene que incrementarse en un porcentaje al menos igual al aumento del IPC del año anterior. Teniendo en cuenta dicha sentencia y los ya mencionados efectos perversos de fijar un salario 1 Ver: Fedesarrollo (2010) “Cómo derrotar el desempleo y al informalidad.” En: R Steiner y V Traverso (eds) Colombia 2010-2010: Propuestas de política pública. CAF-Fedesarrollo. Tendencia Económica 3 4 mínimo que no consulte las realidades del mercado de evidente que este estimativo se quedaría corto en virtud trabajo, de tiempo atrás hemos propuesto que el aumento a la intensidad del fenómeno invernal. De manera que del mínimo sea igual al del IPC. Hacia octubre del año una de las siguientes dos cosas tendría que ser cierta en pasado, cuando esperábamos que la inflación cerrara el el contexto de la revisión que decidió hacer el Gobierno. año en 2,8%, recomendamos que el incremento del mí- Una, que no parece plausible, es que el equipo económico nimo no superara 3%. Comenzando diciembre, cuando estaba muy confundido en sus estimativos de inflación. la intensidad de las lluvias hacía presagiar que la inflación La otra es que la revisión al aumento del mínimo tuvo iba a ser ligeramente mayor de la que hasta ese momento motivaciones diferentes a las de carácter técnico. habíamos proyectado, manifestamos que el aumento del mínimo quizás tendría que ser levemente superior a 3%. Tampoco compartimos la noción de que la revisión por la que optó el gobierno se justifica en razón a que la Después de diversas discusiones, una vez más sin inflación para trabajadores de ingresos bajos fue parti- acuerdo entre las partes en la mesa de concertación, cularmente elevada (3,58%). Durante la última década el 30 de diciembre el Gobierno procedió a decretar un ha habido 6 años en los cuales la inflación para ingresos incremento del salario mínimo de 3,4%. Dicho aumento bajos ha sido superior a la inflación total, 4 en que ha sido satisfacía la sentencia de la Corte Constitucional de 1999 inferior. En los años en que dicha inflación ha sido inferior respecto a la obligación de mantener el poder adquisitivo a la total a nadie se le ha ocurrido sugerir que el referente del salario mínimo. Un aumento de 3,4% era congruente para subir el salario mínimo deba ser la inflación de in- con el hecho de que el fenómeno invernal alejaba la posi- gresos bajos. Por elemental simetría, se nos antoja como bilidad de que la inflación alcanzara un porcentaje cercano oportunista señalar que en esta ocasión ese sí debería ser a 2,8%, tal y como muchos analistas anticipábamos un el referente para el aumento. par de meses atrás. Bajo el nuevo escenario de aumento del salario míniCon estos antecedentes, recibimos con sorpresa el mo, que se suma al choque de oferta originado en la ola anuncio del Presidente Santos del pasado 6 de enero, en invernal y a un posible aumento en el precio de la gasolina el sentido de que el inesperado aumento en la inflación en razón a desarrollos recientes en el frente cambiario y en en diciembre justificaba revisar el aumento del mínimo el precio del petróleo, el Banco de la República enfrenta decretado días atrás. Dicho anuncio se materializó en el un dilema que no observaba desde hace varios años. Por Decreto 033 del 11 de enero, aumentando el mínimo en un lado, la economía muestra signos de desaceleración. 4%. Creemos que no existe buen sustento técnico para Así por ejemplo, para el tercer trimestre de 2010 el DANE haber revisado el aumento que se había decretado a fin reportó un crecimiento anual de 3,6%, inferior al observado de diciembre. Si el incremento adicional en el salario en los dos trimestres anteriores (de 4,4% y 4,5% respecti- mínimo (de 0,6 puntos porcentuales al pasar éste de vamente) e inferior a lo que esperaban las autoridades y el 3,4% a 4%) se justifica en una sorpresa inflacionaria en consenso de analistas (4,8%). Si a ello se suma lo revelado diciembre, tendría que ser cierto que el 30 de diciembre por las diferentes encuestas de opinión de Fedesarrollo las autoridades estaban esperando que la inflación de durante el último trimestre del año2, es poco probable que 2010 fuese 2,6% y no 3,17% como en realidad lo fue. En en 2010 la economía se haya expandido siquiera al 4%. Fedesarrollo pronosticábamos en octubre que la inflación Mientras que ese desempeño sugeriría que el Banco de de 2010 sería 2,8%, y ya para finales de noviembre era la República debería retardar hasta el segundo semestre Tendencia Económica 5 el inicio del ciclo de alza de su tasa de interés, proceso en revisar el aumento en el salario mínimo se ha sentado un que ya están embarcados los demás países de América preocupante precedente. En particular, se podría haber Latina que operan bajo un esquema de inflación objetivo, abierto la posibilidad de que el salario mínimo sea revisa- el panorama inflacionario se ha complicado en los últimos do periódicamente, cuando la inflación resulte superior a meses, sugiriendo que quizás el alza en tasas de interés la esperada. Esta práctica sería nefasta: aumentaría las deba suceder más pronto para mantener la inflación en prácticas de indexación de la economía, con efectos im- un rango de 2 a 4% este año. portantes sobre las finanzas públicas; le restaría aun más flexibilidad al mercado laboral; y le haría innecesariamente Más allá de sus implicaciones inmediatas sobre di- compleja la labor al Banco de la República. versas variables, con la reciente decisión del gobierno de 2 Entre septiembre y diciembre de 2010 el Índice de Confianza del Consumidor bajó de 35,4% a 16,7%. Por su parte, el Índice de Confianza Industrial se redujo de 2,8% a -3,3% entre septiembre y noviembre mientras que el Índice de Confianza Comercial pasó de 29% a 25,2% en el mismo periodo. Tendencia Económica ACTUALIDAD 6 Momento propicio para volver a debatir el modelo económico cafetero Gráfico 1 PRODUCCIÓN DE CAFÉ EN COLOMBIA 18,0 16,2 16,0 cional de Cafeteros (FNC) suscribieron el Acuerdo por la 14,0 senda de crecimiento sostenido no inferior a 6% en los próximos años. En el documento que presenta las bases 2009 Oct-10 2007 2008 2006 2005 2004 2003 2002 2001 2000 1998 1999 1997 1996 1995 1994 4,0 1992 las cinco locomotoras que llevarían a la economía a una 6,8 1993 agropecuaria. A través del café se busca impulsar una de 7,8 8,0 6,0 1990 1991 cultura como una fuente de dinamismo de la actividad 11,5 10,0 1989 lineamientos de política que buscan consolidar la cafi- 12,6 12,0 1988 Prosperidad Cafetera 2010-2015, en el cual se establecen (Millones de sacos) En agosto de 2010 el Gobierno y la Federación Na- Fuente: Federación Nacional de Cafeteros, (FNC). del Plan Nacional de Desarrollo el gobierno identificó como locomotoras de crecimiento, junto al agropecuario, a los De acuerdo con las últimas cifras reportadas por el sectores minero-energético, de vivienda, de infraestruc- DANE, el PIB agropecuario cayó 0,9% en el tercer trimes- tura de transporte y a los nuevos sectores basados en la tre de 2010 comparado con igual periodo de 2009. Este innovación. Bajo la óptica del gobierno, estos sectores resultado se explica por una caída de 11% en los cultivos tienen potencial para mejorar el uso eficiente de factores transitorios y por un incremento de 9% en el cultivo de café, productivos y, además, para arrastrar el crecimiento y la cifra bastante mediocre comparada con los pronósticos generación de empleo en otros sectores de la economía. que se tenían para este año, de un crecimiento superior a 30%. A comienzos de 2010, cuando no se vislumbraba En el caso específico del café, la producción en Colom- una temporada de lluvias de la magnitud que se dio en bia registró una fuerte caída en 2009, que la ubicó bien el segundo semestre, los productores esperaban que la por debajo de sus mínimos históricos y que ha prendido cosecha alcanzara los 10 millones de sacos1. En el informe las alarmas sobre si el fenómeno es coyuntural o más del Gerente de la FNC al Congreso Cafetero presentado bien estructural, en cuyo caso se pondría en entredicho la en diciembre pasado se estima que la producción en estrategia contemplada en el Acuerdo por la Prosperidad 2010 ronde los 9 millones de sacos. Esta situación ha Cafetera. La producción cafetera en Colombia ha experi- llevado a que durante los últimos años Colombia pierda mentado una tendencia decreciente desde 2008, con una participación en el mercado internacional, precisamente abrupta caída en 2009, al pasar de 11,5 a 7,8 millones en una coyuntura de precios bastante favorable (Gráfico de sacos (Gráfico 1). Esta tendencia no pudo revertirse en 2). En el último año la cotización nominal del grano superó 2010, año en que la recuperación de la producción tuvo los niveles registrados antes del rompimiento en 1989 del un ritmo más lento que el esperado. Acuerdo Cafetero en el que se establecía un sistema de 1 Véase “Café ¿Cuál es la estrategia?”. Revista Dinero, marzo 5 de 2010. Tendencia Económica 7 cuotas con el cual los países miembros de la Organización 1. Acuerdo por la Prosperidad Cafetera 2010-2015 Internacional del Café controlaban la oferta del grano. En el segundo semestre de 2010 el precio del café sobrepasó El acuerdo suscrito entre el Gobierno y la FNC se fun- los 2 dólares por libra, lo cual representó un incremento damenta en el papel que ha tenido el café como generador de 42% durante el año. de trabajo y equidad social. El objetivo del acuerdo es establecer los lineamientos de política que permitan que la El interrogante que surge en este contexto es si el sector actividad cafetera jalone la locomotora agrícola, dadas las cafetero tiene el potencial para mejorar su posición en un favorables condiciones del mercado internacional. Los linea- mercado internacional que ofrece condiciones óptimas mientos prioritarios son: i) crear prosperidad democrática para crecer y, así, jalonar la locomotora agrícola como en el campo; ii) erradicar la pobreza dentro de la población lo espera el gobierno. El tema amerita un debate abierto cafetera; iii) formalizar el empleo de los empresarios cafe- sobre distintos aspectos de la institucionalidad y la política teros; iv) mejorar la competitividad de la caficultura; y v) cafetera, tal y como sucedió cuando fracasó la renegocia- fortalecer las finanzas del Fondo Nacional del Café (FoNC). ción del pacto internacional de cuotas a comienzos de los años noventa y cuando, posteriormente, se desplomaron los precios a comienzos de esta década . La estrategia de desarrollo rural que fundamenta el acuerdo plantea que la producción de café es una he- 2 rramienta idónea para reducir pobreza, generar empleo y ofrecer alternativas de retorno a familias desplazadas, en la Gráfico 2 medida en que es un cultivo que en Colombia se hace prin- PRECIO EXTERNO DEL CAFÉ COLOMBIANO cipalmente en pequeñas extensiones de tierra. El acuerdo considera un incremento del área sembrada de hasta 200 250,0 mil hectáreas, mediante una combinación del aumento de (US centavoc/libra) 200,0 la densidad por siembra y en el área dedicada al cultivo 150,0 en las fincas cafeteras y el desarrollo de nuevas áreas en 100,0 zonas aptas para el cultivo, que pueden ser una alternativa de paz y retorno a zonas afectadas por la violencia3. 2009-10 2007-08 2008-09 2006-07 2005-06 2003-04 Fuente: Federación Nacional de Cafeteros, (FNC). 2004-05 2002-03 2000-01 2001-02 1999-00 1997-98 1998-99 1996-97 1995-96 1993-94 1994-95 1992-93 1991-92 1990-91 1989-90 0 1988-89 50,0 El acuerdo, que le apuesta a la favorable coyuntura en el consumo mundial y en los precios, contempla un conjunto de acciones para aumentar la producción y 2 Véase los respectivos informes de la Comisión Mixta para el Estudio del Café de 1993 y de la Comisión de Ajuste de la Institucionalidad Cafetera de 2002. 3 La expectativa que ha generado este objetivo es grande. En 2009 el área cultivada con café ascendió a 888 mil hectáreas. Actualmente 527 mil familias se dedican a la actividad cafetera, en 588 municipios. La FNC ha manifestado que hay 250 mil hectáreas dentro de los terrenos propiedad de cafeteros disponibles para incrementar el área sembrada. Por su parte, se espera que el desarrollo del plan retorno que contempla el Gobierno alcance unas 60 mil hectáreas nuevas e involucre a no menos de 20 mil familias. Tendencia Económica 8 mejorar la competitividad. Entre las acciones enfocadas Gráfico 3 en mejorar la producción se cuentan: i) ampliación de RECAUDO POR CONTRIBUCIÓN CAFETERA los programas de renovación de la FNC ; ii) asistencia 4 250 de la estrategia de valor agregado para mejorar la calidad del café y generar mayores ingresos al caficultor; y iv) profundización del mecanismo de Cobertura del Contrato de Protección de Precio. Para el mejoramiento de la (Miles de millones de pesos) técnica y transferencia de tecnología; iii) mantenimiento 200 150 100 50 competitividad se propone construcción de infraestructura (mejores vías y generación de empleo para los cafeteros como ejecutores de las obras), inversión en educación y 0 2004 2005 2006 2007 2008 2009 Fuente: FNC, El comportamiento de la industria cafetera colombiana 2009. en formación especializada para el trabajo en el sector e inversión en investigación. estudie la fórmula más adecuada teniendo en cuenta los Finalmente, el Gobierno se ha fijado la meta de fortale- siguientes principios: i) disminución de la exposición del cer las finanzas del FoNC. Para ello ha planteado la revisión FoNC al riesgo cambiario; ii) comportamiento del precio de la fórmula de cálculo de la contribución cafetera, una interno; iiii) ingresos necesarios para garantizar la soste- de las principales fuentes de ingresos del FoNC, con el nibilidad financiera del FoNC; iv) establecimiento de un fin de atarla al comportamiento del precio internacional fondo de estabilización de precios; v) mantenimiento de y generar mecanismos de ahorro en épocas de precios la transferencia del precio internacional al productor en altos. Las finanzas del FoNC se han afectado porque los niveles similares a los actuales (en promedio superiores a ingresos por concepto de la contribución han caído mien- 90%); y vi) revisión de cargas pensionales a cargo del FoNC. tras el gasto en programas para el sector ha aumentado (Gráfico 3). La revaluación del peso en los últimos años y 2. ¿Tiene sentido apostarle al sector cafetero? la tendencia decreciente del volumen exportado explican, en buena medida, la evolución de los ingresos5. Las buenas perspectivas del mercado internacional y la experiencia del sector cafetero colombiano evidencian el El Gobierno espera que la nueva fórmula permita cubrir potencial de éxito que subyace a la estrategia diseñada por las necesidades de los cafeteros y mantener los programas el gobierno, siempre y cuando se hagan ajustes al modelo clave para la productividad y el bienestar del sector. Para el cafetero para recuperar la producción e incrementar las rediseño de la contribución se ha pensado en una comisión exportaciones. Entre los desafíos sobre los que es necesario --encabezada por el Ministro de Hacienda, el Director de trabajar se destacan los efectos del cambio climático sobre Planeación Nacional y el Gerente de la Federación-- que el cultivo y la evolución de los costos de producción, que 4 Según la FNC, para alcanzar los objetivos de política en los próximos 5 años se deben renovar 279 mil hectáreas de cafetales envejecidos (de más de 8 años de edad) y 45 mil anuales de cafetales tecnificados. 5 Se estima que mientras los ingresos por contribución cafetera equivalen a 6 centavos de dólar por libra, los gastos asociados con programas para el sector ascienden a 9 centavos de dólar por libra. FNC (2010), Informe del Gerente General LXXV Congreso Nacional de Cafeteros. Tendencia Económica 9 en el caso colombiano reflejan una alta incidencia de la mano de obra. Adicionalmente, es necesario que se precise la distribución de las metas de producción entre el denominado café estándar o verde y los cafés especiales, estos últimos con el nicho de mercado más dinámico. La meta que se ha puesto el gobierno es recuperar la senda de crecimiento de la producción para llegar a 14 millones de sacos en 2014 y a 18 millones en 2020, si las condiciones del mercado internacional lo permiten. a. Buenas perspectivas de mercado El consumo mundial de café muestra señales positivas de crecimiento. Después de la crisis financiera de 2008, en 2010 el consumo de café observó un crecimiento de 2%, el cual se espera se mantenga en el mediano plazo por factores como la demanda creciente de los países emergentes de Asia y por el aumento anual de 4% que viene registrando el consumo en los países productores. Adicionalmente, el mercado ha dado señales de una preferencia por las mezclas arábigas de buena calidad, con el consecuente efecto positivo en los precios de este tipo de café6. El nicho de mercado de cafés especiales continúa creciendo. En 2009 los cafés certificados como sostenibles (con sellos relacionados principalmente con comercio justo y producción orgánica) representaron más del 9% del café verde exportado en el mundo. Se estima que si las exportaciones en este segmento continúan creciendo a tasas anuales de entre 20% y 25%, los cafés sostenibles alcanzarían una participación en las ventas mundiales de cerca de 25% en 20157. La oferta de café se ha visto restringida por factores climáticos en los países productores de cafés suaves y por la sequía en Brasil. Este desbalance entre oferta y demanda es de esperar que mantenga la tendencia al alza que hasta ahora han registrado los precios del grano. El gremio cafetero tiene la experiencia y la institucionalidad necesarias para implementar los nuevos lineamientos de la política cafetera Consistentemente en el tiempo el gremio cafetero colombiano ha tenido una estrategia de diferenciación y búsqueda de mejoramiento de la competitividad. Casi desde la creación del gremio a finales de la década de los treinta del siglo pasado, las autoridades cafeteras han seguido una estrategia de homogenización de la calidad del grano de exportación y de mantener ventas de café a lo largo del año, de manera que siempre haya presencia de café colombiano en el mercado internacional. Para ello se desarrolló una institucionalidad fundamentada en el mandato de maximizar y estabilizar el ingreso de los productores y mantener la competitividad del producto mediante la provisión de un conjunto de bienes públicos para el sector. Esto implica acciones de la FNC financiadas con recursos del FoNC en la comercialización tanto externa como interna y la garantía de compra del grano; la provisión de bienes públicos como el servicio de extensión y la participación de la FNC en el mejoramiento de la infraestructura y la educación en las zonas cafeteras; y el cubrimiento de los gastos asociados con la institucionalidad y la estabilización del ingreso, como la estrategia de diferenciación, creación de marca y generación de valor agregado. A través del rediseño de su estrategia de comercialización para operar en un contexto de mercado libre, los cafeteros superaron, aunque no exentos de enormes dificultades, un cambio estructural importante como fue 6 Estimaciones de Newmann Kaffee Gruppe reportadas en “Café ¿Cuál es la estrategia?”. Revista Dinero, marzo 5 de 2010. 7 Pierrot, J y Giovannucci, D (2010). Sustainable Coffee Report: Statistics on the Main Coffee Certifications. International Trade Center. Tendencia Económica 10 la caída del pacto de cuotas en 1989. Atendiendo las Gráfico 4A recomendaciones de las comisiones de análisis del sector PRECIOS INDICATIVOS DE CAFÉ SEGÚN GRUPOS OIC que el Gobierno convocó en 1993 y en 2002, los cafeteros 150,0 125,0 100,0 75,0 50,0 los 70 centavos de dólar por libra (Gráficos 4A y 4B). Jul-10 Jul-09 Ene-10 Jul-08 Ene-09 Jul-07 Ene-08 Jul-06 Ene-07 Jul-05 110,0 actualmente cerca de 33% del volumen total de café que (USD centavos/libra) 80,0 60,0 40,0 b. El desafío: entender por qué la producción cayó más 20,0 allá de lo que era previsible dada la estrategia de reno- Jul-10 Jul-09 Ene-10 Jul-08 Ene-09 Jul-07 Ene-08 Ene-07 Jul-06 Jul-05 Ene-06 Jul-04 Ene-05 Jul-03 Jul-02 Ene-03 Jul-01 Jul-00 Ene-01 Ene-00 0 vación e identificar los ajustes necesarios para corregir esta tendencia Ene-06 Y NATURALES DE BRASIL FNC desde comienzos de esta década ha llevado a que industrializados (Gráfico 5). Jul-04 DIFERENCIAL DE PRECIOS DE SUAVES COLOMBIANOS con valor agregado que ha venido implementando la se exporta corresponda a cafés especiales, procesados o Ene-05 Gráfico 4B Ene-02 De otra parte, la estrategia de exportación de cafés Jul-03 Fuente: Federación Nacional de Cafeteros, (FNC). Ene-04 2010 la prima frente al café de Brasil en promedio superó Ene-04 Ene-00 oferta de cafés suaves. De acuerdo con datos de la OIC, en Jul-02 25,0 una prima frente al grano de los países que compiten en la Ene-03 tegia ha permitido que el café colombiano se venda con 175,0 Jul-01 diferenciable por su condición de commodity. Esta estra- 200,0 Ene-02 origen de un producto considerado a menudo como no 225,0 Jul-00 agregado que ha probado que es posible diferenciar el 250,0 Ene-01 de producto, creación de una marca y generación de valor Promedio mensual (USD centavos/libra) han logrado implementar una estrategia de diferenciación 275,0 Fuente: Cálculos con datos OIC en http//www.federaciondecafeteros.org/. Gráfico 5 El desplome de la producción que se registró en 2009 ha generado alarma sobre la viabilidad de la caficultura COMPOSICIÓN DE LAS EXPORTACIONES COLOMBIANAS colombiana. La FNC explica este resultado por el fuerte POR TIPO DE CAFÉ impacto que tuvo en la productividad del cultivo la con- 100 fluencia de varios factores. De una parte, la caída en el uso 80 de fertilizantes en 2008 debida al incremento de los precios otras materias primas usadas en su producción. De otra parte, los mayores niveles de precipitación que crearon las condiciones para el incremento de la roya y la broca y disminuyeron las floraciones. En 2010 la recuperación de la producción tuvo un ritmo más lento que el esperado por lo extremo de los fenómenos climáticos. La temporada Tendencia Económica 91 78 72 65 69 35 33 2009 Oct-2010 (%) de los agroquímicos por la tendencia alcista del petróleo y 60 40 20 22 0 28 9 2006 2007 2008 IVA Fuente: FNC, El comportamiento de la industria cafetera colombiana 2009. 11 seca impactó de manera negativa la cosecha del primer semestre mientras el fuerte incremento de las lluvias en el segundo semestre afectó el proceso de secado del café y aumentó la incidencia de la roya. Analistas del sector mencionan que hay factores estructurales que plantean serios desafíos para el sector. El CIAT y la GTZ elaboraron un estudio que concluye que el cambio climático podría tener serios efectos sobre el cultivo del café en Colombia, incluidos la reducción del tiempo de maduración, que afectaría su calidad, y la disminución de las zonas aptas para el cultivo8. Además, se ha señalado que la caída en el uso de fertilizantes y la proliferación de la roya pueden obedecer también a una transformación en las prácticas de los cultivadores explicadas por factores sociológicos, entre otros la alta proporción de productores mayores que no están siendo relevados por una generación joven, convencida del potencial del sector. exportadores privados se han pronunciado sobre la necesidad de debatir tres temas: i) la posibilidad de exportar cafés de calidades distintas al excelso, como los naturales no lavados y la variedad robusta, como una opción para diversificar la oferta con variedades con menores costos de producción; ii) la importancia de que la reforma al cálculo de la contribución no implique regresar a un esquema variable como el que existía a comienzos de esta década; y iii) la eliminación de la facultad que tiene el Comité Nacional de Cafeteros para reglamentar y aprobar la apertura y cierre de registros de exportación, lo cual está relacionado con el conflicto de intereses que representa que la FNC tenga la doble condición de comercializador y regulador. a. Diversificar la oferta de cafés 3. Viejos debates recobran vigencia La posibilidad de diversificar la oferta de cafés pone de nuevo sobre la mesa un debate que ya en el pasado concluyó en la decisión de fortalecer la estrategia de diferenciación del producto y construcción de marca exclusivamente sobre la base del café arábigo suave9. Este es un debate que en la actual coyuntura del mercado internacional también ha surgido en otros países. En México, por ejemplo, se está discutiendo la estrategia que la multinacional Nestlé lanzó en 2010 para impulsar el cultivo de café robusta en ese país. Las organizaciones de cultivadores no ven esta estrategia con buenos ojos ya que parte de los recursos del Gobierno se destinarán a producir esa variedad, la cual consideran no es rentable producir en ese país dado el nivel de los salarios. Además, consideran que se inundará el mercado con una sobreoferta de café barato10. La coyuntura por la que atraviesa el café y los anuncios del gobierno han revivido viejos debates. En particular, los Esta propuesta que hacen los exportadores privados colombianos toca la estrategia de comercialización del El gobierno recientemente anunció que ha destinado cerca de $200 mil millones para apoyar al sector, $96 mil millones para fortalecer la renovación de cafetales y combatir la roya y $103 mil millones a programas de protección del ingreso, silvicultura y asistencia técnica. Hay consenso en el gobierno y el gremio sobre la necesidad apremiante de enfrentar el problema estructural de la roya, que se ve agravado por la situación climática. Se estima que dos tercios del área sembrada tienen variedades susceptibles a la roya, un enorme riesgo para el futuro de la producción. 8 Citado en “Café ¿Cuál es la estrategia?”. Revista Dinero, marzo 5 de 2010. 9 En el informe de la Comisión Mixta para el Estudio del Café de 1993 se sugirió eliminar las restricciones sobre los tipos de café de exportación y se propuso la creación de un sistema de clasificación de la calidad del café que incluyera calidades superiores e inferiores. Véase “El negocio cafetero ante el mercado libre: Informe de la Comisión Mixta para el estudio del Café”. Estrategias de comercialización externa, capítulo 4. Tendencia Económica 12 café colombiano, uno de los aspectos centrales de nuestro exportadores ha sugerido que el Centro Nacional de Inves- modelo cafetero. Hasta ahora el gremio cafetero ha enfo- tigaciones del Café (Cenicafé) emprenda el análisis de los cado sus esfuerzos en diferenciar el Café de Colombia y requerimientos técnicos del cultivo para evaluar la opción consolidar una denominación de origen para esa variedad. de extender la frontera agrícola hacia la Orinoquía11. Aun La estrategia marcaria que sustenta ese objetivo implica no se ha determinado qué tan tecnificado podría ser el garantizar al consumidor que sólo se comercialice café con cultivo de otras variedades de café en esas zonas de forma la marca Café de Colombia que cumpla con los atributos de subsanar el alto costo de la mano de obra en Colombia, y estándares de calidad que le dan esa diferenciación, que le resta competitividad al país frente a productores de acuerdo con la normativa de propiedad intelectual. como Vietnam. Se debe evaluar también cuál es el costo de Este compromiso se alcanza a través del desarrollo de oportunidad de cultivar café en dichas tierras frente a otros un sistema de seguimiento del café desde su producción productos agrícolas que también podrían tener un gran hasta su exportación. Los beneficios de este modelo se potencial de crecimiento de acuerdo con las tendencias han hecho evidentes a través de la prima en precio que de la demanda mundial. el grano colombiano recibe en el mercado internacional y de las alianzas que se han hecho con grandes empresas b. La reforma al cálculo de la contribución cafetera tostadoras que comercializan productos exclusivamente con el sello Café de Colombia. Si bien la contribución cafetera afecta directamente al productor, también tiene impacto sobre los exportadores Dadas las perspectivas positivas que muestra el merca- porque se causa al momento de la exportación. Fue la do mundial vale la pena debatir de nuevo cuáles serían los Comisión Mixta de 2002 la que recomendó la adopción potenciales beneficios y costos de que el país diversificara de la contribución fija de 6 centavos de dólar por libra que su oferta de cafés. Esta propuesta podría ser una opción hoy se aplica, desligándola de las variaciones en el precio para ampliar la frontera agrícola con un producto que tiene externo. De acuerdo con el informe de la Comisión, entre buenas perspectivas de mercado. El costo más evidente 1996 y 2002 la tasa implícita de contribución fluctuó entre es que se podría erosionar la marca por las dificultades de 7 y 30% de dicho precio. Ese esquema creaba incentivos tipo administrativo para garantizar que todo el café que se para que las exportaciones se registraran cuando fuera más comercialice con el sello Café de Colombia cumple con los conveniente de acuerdo con las expectativas de evolución atributos que le dieron la denominación de origen. del precio externo, dificultando la comercialización. Dicha Comisión recomendó una contribución fija, cuya aplicación Este debate requiere del análisis de múltiples factores fuese predecible para todos los agentes en el mercado y no que todavía no se han abordado. No se conocen estudios afectara el proceso de comercialización. En este sentido, concretos sobre las posibilidades reales de producción debe evitarse que la reforma que ahora se plantea repita de la variedad robusta en Colombia. El gremio de los errores ya superados. 10 11 Véase “México: controversia por impulso de Nestlé a robustas”, Portafolio, 23 de noviembre de 2010. “Colombia puede cultivar café robusta: Asoexport”, Dinero.com. Publicado en noviembre 3 de 2010. Tendencia Económica 13 c. La crítica a la apertura y cierre de registros de exportación acogida; actualmente los exportadores privados no forman parte de la Comisión de Comercialización. Tampoco se le La venta de café al exterior debe cumplir varias exi- asignaron funciones de regulación a dicha comisión. gencias de tipo administrativo relacionadas con el control de calidad que fundamenta la política de comercializa- 4. A modo de conclusión: la necesidad de un debate abierto ción externa del café colombiano. Entre estas medidas se destaca el registro de exportación. La normativa para En este momento se está dando un cambio estructural la comercialización del café contempla la apertura y el en el mercado cafetero que no era previsible unos años cierre de registros de exportación, mecanismo que en el atrás. La amenaza de la sobreproducción que siguió a pasado se usó para establecer el valor de la contribución la caída del pacto de cuotas y la consecuente tendencia cafetera y controlar las cantidades exportadas con el fin decreciente de los precios parecen haber sido superadas. de cumplir con las exigencias del pacto de cuotas. Desde Las tendencias del consumo son positivas; además, el la Comisión de 1993 se hicieron recomendaciones para mercado ha dado muestra de una preferencia por la calidad agilizar el registro de exportación, no restringir el transporte premiando los cafés arábigos suaves y, en particular los a puerto por el registro y establecer de manera predecible cafés especiales. El nicho de negocios de cafés certificados las fechas de apertura y cierre de registros. La Comisión de y con denominaciones de origen es cada vez más dinámico. 2002 volvió de nuevo sobre el tema de la discrecionalidad El nuevo escenario que plantean el mercado mundial, la en la apertura y cierre de registros, por su efecto negativo coyuntura por la que atraviesa la producción en Colombia sobre el desarrollo de negocios de futuros. y las metas que se ha fijado el gobierno en el Acuerdo por la Prosperidad, evidencian la necesidad de que se Este mecanismo ha sido cuestionado por los exporta- continúe ajustando el modelo cafetero colombiano. Los dores privados por la existencia de un mercado interna- planteamientos del gobierno, del gremio cafetero, de los cional libre y porque evidencia un conflicto de interés en exportadores privados y de analistas del sector ponen de la medida en que le da a la FNC la doble condición de presente la necesidad de un debate técnico y abierto, para exportador y regulador. En 2002 la Comisión destacó la lograr los mejores réditos de la coyuntura internacional. Ya falta de transparencia que se deriva del hecho de que un en el pasado, con el cambio estructural que se dio con la agente comercializador de la importancia de la FNC, que caída del sistema de cuotas y el desplome de precios, el tiene la capacidad de ser determinante en la formación país realizó sendos debates sobre la institucionalidad y la del precio interno, tenga participación en temas regula- política cafeteras a través de las Comisiones Mixtas de 1993 torios. Por ello recomendó que las funciones regulatorias y de 2002. Sería conveniente adelantar un debate técnico en materia de comercialización fueran asumidas por la y abierto sobre la institucionalidad y la política cafeteras Comisión de Comercialización prevista en el Contrato de idóneas para enfrentar las condiciones promisorias que Administración del FoNC, pero modificando la composición nuevamente ofrece el mercado internacional del grano. de la misma. Así, se propuso que estuviera conformada por el Ministro de Hacienda o su delegado, el Gerente de En particular, la abrupta caída de la producción en la FNC y un representante de los productores, los tres con Colombia exige determinar cuáles son las causas centrales voz y voto; y dos miembros más con voz pero sin voto: el de este resultado y diseñar una estrategia para recuperar director de comercialización de la FNC y un representante participación en el mercado y cumplir las metas que se de los exportadores privados. Esta recomendación no fue ha propuesto el gobierno. La eficiencia con la que se im- Tendencia Económica 14 plementen el plan de choque contra la roya y el programa tera repita errores ya superados. Finalmente, la coyuntura de renovación es determinante para saber cómo saldrá actual plantea la necesidad de que la comercialización del librado el país de esta coyuntura. El fortalecimiento de las café continúe avanzando hacia las mejores prácticas del finanzas del FoNC que se espera alcanzar con la reforma mercado en agilidad, eficiencia y trasparencia al tiempo de la contribución también reviste especial importancia por que justifica que el país se embarque de nuevo en un ser este instrumento fundamental de la economía política análisis profundo y con el mayor rigor técnico sobre las que subyace nuestro modelo cafetero. Debe evitarse que implicaciones de diversificar la oferta de café. la reforma que ahora se plantea para la contribución cafe- Tendencia Económica INDICADORES ECONÓMICOS 2010 inflación anual inflación anual 8,5 12,0 Total Sin alimentos 7,5 Regulados No transables Transables 10,0 8,0 5,5 6,0 (%) (%) 6,5 4,5 Nov-10 Jul-10 Sep-10 Mar-10 May-10 Ene-10 Nov-09 Jul-09 Sep-09 Mar-09 May-09 Ene-09 Nov-08 Jul-08 Sep-08 Mar-08 Ene-08 Nov-10 Jul-10 Sep-10 Mar-10 May-10 Ene-10 Nov-09 Jul-09 Sep-09 Mar-09 May-09 Ene-09 Nov-08 Jul-08 Sep-08 Mar-08 -2,0 May-08 0,0 1,5 Ene-08 2,0 2,5 May-08 4,0 3,5 Fuente: DANE. Fuente: DANE. precio del petróleo wti crecimiento económico - variación % anual 160 140 120 Chile (%) 100 Brasil 80 60 40 2010-3 2010-2 Colombia 0,0 Ene-11 Jul-10 Oct-10 Abr-10 Ene-10 Jul-09 Oct-09 Abr-09 Ene-09 Oct-08 Jul-08 Abr-08 Oct-07 Jul-07 Abr-07 Ene-07 0 Ene-08 20 Fuente: EIA. 2,0 4,0 6,0 8,0 10,0 12,0 Fuente: Bancos Centrales y Centros de Estadística. Proyecciones pib colombia (crecimiento real anual, %) Institución Fedesarrollo Proyección PIB (%) 2010 2011 4,05,0 Consensus (promedio) 4,5 4,7 Más alto 5,0 5,5 Más bajo 4,0 4,1 Fuente: Latinamerican Consensus Forecast. Tendencia Económica 15 FEDESARROLLO