Leer más

Anuncio

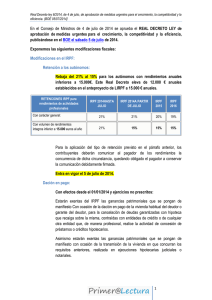

Boletín Aspime S.L. NOVEDADES ASPIME Enero 2015 Volumen 1, nº4. Después de la aprobación a finales de noviembre del pasado año, de las tres leyes que conformaban la esperada reforma fiscal, las autoridades tributarias aprobaron el Real Decreto 1003/2014, de 5 de diciembre, por el que se modifica el Reglamento del Impuesto sobre la Renta de las Personas Físicas (IRPF). La finalidad de esta normativa aprobada en BOE el pasado 6 de diciembre, es la de efectuar las modificaciones pertinentes principalmente en tema de retenciones y pagos a cuenta aplicables a partir de 1 de enero de 2015, Como la reforma fiscal aprobó nuevas deducciones en la cuota diferencial para 2015 (aplicables cuando el trabajador por cuenta propia o ajena tenga ascendientes o descendientes con discapacidad a su cargo, o forme parte de una familia numerosa) este RD anticipar el desarrollo de los requisitos reglamentarios de las nuevas deducciones por familia numerosa o personas con discapacidad a cargo existentes en el nuevo IRPF para que los contribuyentes puedan empezar a solicitar su percepción anticipada con la mayor celeridad posible. Por otro lado y como es habitual, en las postrimerías de 2014, fueron aprobados los Presupuestos Generales del Estado 2015 (BOE 30 diciembre 2014) en los que lamentablemente, no se prorroga la vigencia de la reducción del 20% del rendimiento neto para actividades económicas que mantengan empleo. En este recién iniciado mes de enero, entramos de lleno en el periodo de declaraciones fiscales del cuarto trimestre de 2.014. En nuestro actual boletín, repasamos con detalle la aprobación de nuevo modelo oficial de nómina, las modificaciones en IRPF en materia de retenciones, la nueva normativa, de 11/12/2014 por la que se aprueban los precios medios de venta aplicables en la gestión del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados, Impuesto sobre Sucesiones y donaciones e Impuesto Especial sobre Determinados Medios de Transporte y por ultimo analizamos la inclusión de datos de salud en las pulseras medallas con código QR. Contenido: Quedamos como siempre a su entera disposición para entrar en detalle sobre cualquiera de las materias analizadas en este boletín. LABORAL 2-3 FISCAL 4-5 PROTECCION DE DATOS 6 MERCANTIL 7 NOVEDADES ASPIME 8 Boletín Aspime S.L. LABORAL - NUEVO MODELO OFICIAL DE NÓMINA ORDEN ESS/2098/2014, DE 6 DE NOVIEMBRE, POR LA QUE SE MODIFICA EL ANEXO DE LA ORDEN DE 27 DE DICIEMBRE DE 1994, POR LA QUE SE APRUEBA EL MODELO DE RECIBO INDIVIDUAL DE SALARIOS “HASTA AHORA, EN LOS RECIBOS DE SALARIOS DE LOS TRABAJADORES, ÚNICAMENTE CONSTABAN LA BASE DE COTIZACIÓN Y EL TIPO DE RETENCIÓN DEL IRPF CORRESPONDIENTES A LA APORTACIÓN DEL TRABAJADOR, PERO NO LA DETERMINACIÓN DE LA APORTACIÓN DEL EMPRESARIO” El 11 de noviembre se publicó en el BOE la Orden ESS/2098/2014 de 6 de noviembre, y con ella se aprobó el nuevo modelo de recibo individual justificativo del pago de salarios para dar cumplimiento a lo previsto en el segundo párrafo del artículo del artículo 104.2 del texto refundido de la Ley General de la Seguridad Social que fue añadido, con efectos de 1 de enero de 2013, por la disposición adicional vigésima sexta de la Ley 27/2011, de 1 de Agosto, sobre actualización, adecuación y modernización del sistema de la Seguridad Social. El citado artículo determina lo siguiente: “2. El empresario descontará a sus trabajadores, en el momento de hacerles efectivas sus retribuciones, la aportación que corresponda a cada uno de ellos. Si no efectuase el descuento en dicho momento no podrá realizarlo con posterioridad, quedando obligado a ingresar la totalidad de las cuotas a su exclusivo cargo. Página 2 En los justificantes de pago de dichas retribuciones, el empresario deberá informar a los trabajadores de la cuantía total de la cotización a la Seguridad Social indicando, de acuerdo con lo establecido en el apartado 2 del artículo 103, la parte de la cotización que corresponde a la aportación del empresario y la parte correspondiente al trabajador, en los términos que reglamentariamente se determinen”. Hasta ahora, en los recibos de salarios de los trabajadores, únicamente constaban la base de cotización y el tipo de retención del IRPF correspondientes a la aportación del trabajador, pero no la determinación de la aportación del empresario. En consecuencia con el nuevo modelo aprobado se reflejaran todos los conceptos a cotizar a la Seguridad Social, desglosándose los conceptos correspondientes al trabajador pero también los que corresponden al empresario. En el plazo de seis meses a partir de la entrada en vigor de esta orden las empresas deberán adaptar al nuevo modelo que se aprueba el modelo de nómina que vinieran utilizando, o sea hasta el 12 de Mayo de 2015. Volumen 1, nº4. Página 3 Boletín Aspime S.L. FISCAL - Modificaciones IRPF en materia de retenciones ORDEN ESS/2098/2014, DE 6 DE NOVIEMBRE, POR LA QUE SE MODIFICA EL ANEXO DE LA ORDEN DE 27 DE DICIEMBRE DE 1994, POR LA QUE SE APRUEBA EL MODELO DE RECIBO INDIVIDUAL DE SALARIOS Modificaciones IRPF materia de retenciones “HASTA AHORA, EN en El pasado día 6 de diciembre se publicó en el BOE el RD 1003/2004 por el que se modifica el Reglamento Del Impuesto sobre la Renta de las Personas Físicas, aprobado por el RD 439/2007 en materia de pagos a cuenta y deducciones por familia numerosa o personas con discapacidad a cargo LOS RECIBOS DE A continuación destacamos los cambios en materia de retenciones, clasificados según el tipo de renta: Rendimientos del trabajo Rendimientos del trabajo sometidos a tipos variables (aplicable a relaciones laborables, pensiones y prestaciones y subsidios por desempleo) SALARIOS DE LOS TRABAJADORES, ÚNICAMENTE CONSTABAN LA BASE DE COTIZACIÓN Y EL Rendimientos del trabajo sometidos a tipos fijos: TIPO DE RETENCIÓN DEL IRPF CORRESPONDIENTES A LA APORTACIÓN DEL TRABAJADOR, PERO NO LA DETERMINACIÓN DE LA APORTACIÓN DEL EMPRESARIO” Página 4 Las principales modificaciones al respecto son que se eleva el umbral mínimo de retención hasta 12.000 €, se rebaja la escala de retención con tipos marginales inferiores y un tramo menos. Todo ello, conlleva a una reducción de la carga impositiva soportada por renta del trabajo, con mayor impacto para menores rentas y mayores cargas familiares Volumen 1, nº4. Rendimientos de actividades profesionales Ganancias patrimoniales Aplicable a rendimientos derivados de: participación en fondos propios (dividendos, etc..), cesión a terceros de capitales propios (intereses de cuentas corrientes, depósitos, etc..), operaciones de capitalización, seguros de vida o invalidez, propiedad intelectual, industrial, asistencia técnica, arrendamiento y subarrendamiento de bienes muebles. Rendimientos de capital inmobiliario Cuando el volumen de rendimientos íntegros de tales actividades correspondiente al ejercicio inmediato anterior sea inferior a 15.000 € y represente más del 75% de la suma de rendimientos de actividades íntegros de actividades económicas y rendimientos del trabajo obtenidos por el contribuyente en dicho ejercicio. Página 5 Boletín Aspime S.L. La inclusión de datos de salud en las medallas con código QR “LA INSERCIÓN DE DATOS PERSONALES EN UN CÓDIGO QR IMPLICA UN TRATAMIENTO DE DATOS PERSONALES, POR ELLO ES Actualmente pueden adquirirse en las farmacias las llamadas pulseras o medallas con código QR donde se pueden incluir los datos personales del portador, incluso su historia clínica, para que ante cualquier emergencia o accidente los servicios sanitarios que le asistan, mediante el escaneo del código con un Smartphone, puedan conocer al instante el historial médico del paciente. Sobre esta cuestión la Agencia de Protección de Datos emitió un informe (0012/2013) donde aclara que la inserción de datos personales en un código QR implica un tratamiento de datos personales, por ello es importante que se cumpla con el principio de minimización de los datos y de proporcionalidad introduciendo solo aquellos datos necesarios en función de su finalidad sin ser necesario incluir toda la historia clínica del paciente, sino tan solo aquellos datos necesarios para el tratamiento de su enfermedad en una situación de emergencia. La finalidad de introducir los datos de la historia clínica es facilitar la IMPORTANTE QUE SE CUMPLA CON EL PRINCIPIO DE MINIMIZACIÓN DE LOS DATOS” Página 6 asistencia sanitaria en situaciones de emergencia, por ello es importante que se inserten aquellos datos que permitan el conocimiento veraz i actualizado del estado de salud. Así en un enfermo de Alzheimer, la finalidad específica del tratamiento será su identificación y el contacto con la persona que se haga cargo de él, no siendo necesario incluir otros datos que los de contacto. El problema radica en que cualquier persona con un Smartphone pueda descifrar el código QR y tener acceso a los datos introducidos. Los requisitos para cumplir con la LOPD en relación con la inclusión de los datos personales en las medallas con código QR según la Agencia de Protección de Datos son los siguientes: - Consentimiento expreso del portador de la medalla para introducir los datos, siendo importante que él mismo o su representante legal introduzcan los datos personales - Que el acceso para modificar los datos se encuentre restringido mediante usuario y contraseña. - Consentimiento del portador para que un tercero pueda descifrar el código QR. - Que los datos que se introduzcan sean adecuados, pertinentes y no excesivos en relación a su finalidad. - Adoptar las medidas de seguridad necesarias para evitar accesos no autorizados y asegurar que los datos médicos solo sean accesibles por los servicios sanitarios. Volumen 1, nº4. Orden HAP/2374/2014, de 11 de diciembre Orden HAP/2374/2014, de 11 de diciembre por la que se aprueban los precios medios de venta aplicables en la gestión del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados, Impuesto sobre Sucesiones y donaciones e Impuesto Especial sobre Determinados Medios de Transporte. dos de transporte, aprobándose para cada ejercicio una Orden de Ministerio de Hacienda y Administraciones Públicas en la que se han recogido los precios en el mercado, no sólo de los automóviles de turismo, vehículos todo terreno y motocicletas, sino también los de las embarcaciones de recreo. Como se define en el BOE, el artículo 57 de la Ley 58/2003, de 17 de diciembre, General Tributaria, establece como uno de los medios para la comprobación de valores el de precios medios en el mercado, que se ha considerado como idóneo para la comprobación de valores de los medios priva- Así pues, la Orden HAP/2374/2014, de 11 de diciembre modifica los precios medios de venta aplicables. Estos precios se han elaborado mediante las publicaciones de las asociaciones de fabricantes y vendedores de medios de transporte, así como las indicaciones y características técnicas sobre nuevos vehículos aportadas por los fabricantes. Podéis encontrar las nuevas tablas de precios medios a través de este enlace: h ps://www.boe.es/boe/ dias/2014/12/19/pdfs/BOEA-2014-13181.pdf “LA ORDEN HAP/2374/201 4, DE 11 DE DICIEMBRE MODIFICA LOS PRECIOS MEDIOS DE VENTA APLICABLES” Página 7 NOVEDADES ASPIME *PALAMOS - C/ PRESIDENT MACIA 10 *ST. CUGAT DEL VALLES - C/ VALLESPIR, 19. MODULO 2, 5 PLANTA *VALENCIA - EDIFICIO GÉMINIS CENTER AV. CORTES VALENCIANAS, 39—PLANTA 1ª Teléfono: 972.60.11.82 Fax: 972.60.12.13 *ASPIME impar+rá durante este mes de enero de 2.015 el módulo de recursos humanos dentro de la X edición del Master de Ges+ón de Oficinas de Farmacia (MGOF) 2014-2015, organizado por el Colegio de Farmacéu+cos de Barcelona. Las sesiones forma+vas serán a cargo de Gemma Cuesta –Licenciada en Ciencias del Trabajo y Responsable del departamento laboral de Aspime- *ASPIME colabora ac+vamente durante este mes de enero 2015 con el Club de la farmacia Almirall, mediante la elaboración de un tuitbook, con un consejo diario sobre las oportunidades que ofrece la reforma fiscal a la oficina de farmacia. @clubfarmacia DESCUBRE MÁS EN WWW.ASPIME.ES *ASPIME prepara para febrero 2015, una jornada forma+va para sus clientes sobre “La reestructuración laboral en la oficina de farmacia ante la pérdida de la reducción del 20% en IRPF 2015 por mantenimiento de empleo”. Analizaremos las diferentes alterna+vas que nos ofrece la legislación laboral y las úl+mas interpretaciones de los tribunales. En breve infor- Nos encontrarás en Twitter y en Facebook maremos sobre dia y hora de la jornada. *Mantenemos nuestra ac+vidad editorial con las principales publicaciones especializadas de nuestro país: CORREO FARMACEUTICO, EL FARMACEUTICO, FARMACIA PROFESIONAL y EL BLOG DEL CLUB DE LA FARMACIA ALMIRALL *Seguimos mejorando la intranet de nuestro despacho, incorporando de forma progresiva información de su interés. Para cualquier información al respecto, no dude en consultarnos sus datos de acceso.