IN S T IT U T O P O L IT E C N IC O NACIONAL .

Anuncio

IN S T IT U T O P O L IT E C N IC O

N A C IO N A L .

E s c u e l a

Superior

Q u í m i c a

e Industrias

“V A L U A C I O N

U N A

D E L

E Q U I P O

P L A N T A

T

D E

E

P a r a

r

E L I G I O

G U A D A L U P E

e

el

D E

P R O C E S O

e

L O P E Z

E N

n

S

Título

Q U I M I C O

s

Extractivas

I

obtener

p

Ingeniería

P O L I E S T I R E N O ”

S

I N G E N I E R O

d e

de

P E T R O L E R O

t

a

n

S A N T I A G O

M O R E N O

B E C E R R A

A S E S O R :

Ing. A R M A N D O

M EX IC O , D. F.

N U Ñ E Z B E T A N C O U R T

19 9 3

INSTITUTO POLITECNICO NACIONAL

E S C U E L A S U P E R IO R D E IN G E N IE R IA Q U IM IC A E IN D U S T R IA S E X T R A C T IV A S

DIVISION D E SISTEMAS D E T I T U L A C I O N

SECRETARIA

DE

educación PUBLICA

México, D. F., o noviembre?, de 1992

AI(!os) C. Pasante(s).

ELIGIO LOPEZ SANTIAGO

GUADALUPE MORENO BECERRA

Carrerai

I.Q.F.

I.Q.P.

Generación!

1983-1988

1983-1988

Mediante la presante se hace de su conocimiento que esta División acepta que el

c. Ing. .. ARMAW>0 NUÑEZ BETANCQURT

.................... ,80 orisntador

en el Tema do Tesis que propone(n) ustedíes) desarrollar como prueba escrita en la opción

ba|0 el

TESIS¡Y .EXAMEN.ORAL. COLECTIVA .(2. JASANTES) ..................

titulo y contenido siguientes:

"VALUACION DEL EQUIPO DE PROCESO EN UNA PLANTA DE POLIESTIRENO"

INTRODUCCION

I.- GENERALIDADES

II.- METODOS DE VALUACION QUE SE CONOCEN PARA LOS

ACTIVOS FIJOS

III.- METODO DE VALUACION SELECCIONADO

IV.- RECOLECCION, ASIGNACION DE DATOS Y COSTOS

V.- CONSIDERACIONES ECONOMICAS

VI.- ANALISIS, VALIDACION Y PRESENTACION DE

RESULTADOS ESPECIFICA A UNA PLANTA DE

POLIESTIRENO

CONCLUSIONES

BIBLIOGRAFIA

año para presentarlo a revisión por el Jurado.

Se concede pías

ING.

DO.NUN£Z.BETANCO.URT.

.ING,.

EL PROFESOR ORIENTADOR

ING. ARÍJAiWO'WNEZ BETANCOURT

EL JEFE DE

LA

DIVISION DE SISTEMAS

DE TITULACIO N

I

d

A

INQ. NESTOR L. DIAZ RAMIREZ

El SUBDIRECTOR ACADEMICO

IN S T IT U T O P O L IT E C N IC O N A C IO N A L

E scubla Superior db Ingeniería Q uímica b Industrias E xtractivas

MEXICO, D. F., 20 de mayo de 1993

C. ELIGIO LOPEZ SANTIAGO Y GUADALUPE MORENO BECERRA

Pasante de Ingeniero QUIMICO PETROLERO

Presente:

I»s suscritos tenemos el agrado de informar a usted que» habiendo procedido a revisar el borrador

de la modalidad de titulación correspondiente, denominado .

........a....

"VALUACION DEL EQUIPO DE PROCESO EN UNA PLANTA DE POLIESTIRENO"

encontramos que el citado trabajo y/o proyecto de tesis, reúne los requisitos para autorizar el Examen Pro*

fesional y proceder a su impresión según el caso, debiendo tomar en consideración las indicaciones y correc­

ciones que al respecto se le hicieron.

Atentamente

JURADO

c.c.p.— Expediente.

shr.

VALUACION DEL EQUIPO DE PROCESO EN UNA PLANTA DE P O L IE S T IR E N O

INTRODUCCION

I .II.-

GENERALIDADES

METODOS DE VALUACION QUE 5 E CONOCEN PARA

LOS AC­

TIVOS FIJOS

III.IV .V .V I.-

METODO DE VALUACION SELECCIONADO

RECOLECCION,

ASIGNACION DE DATOS Y COSTOS

CONSIDERACIONES ECONOMICAS

ANALISIS,

VALIDACION Y PRESENTACION DE RESULTADOS

ESPECIFICA A UNA PLANTA DE POLIESTIRENO

CONCLUSIONES

BIBLIOGRAFIA

1

I N T R O D U C C I O N .

Los

to

ben eficias

de

su

propios

valu ación ,

n ecesita

consumen

del

econ óm icos

con

de

dicho

los

empresa

activos

activos

para

cum plir

diversos

propósito

o

-fijos

que

por

el

son

sus

en

el

ob je­

fu n cion es

su

m ayoría

sim p le

se

transcurso

tiem po.

La

con tabilid ad

el

supuesto

tarias

eran

de

ia

de

que

nom inales

tan

un

de

fin an ciera

y

diferen cia s

las

unidades

im portantes,

ese

qu isición

cación .

tiem po

de

Sin

los

de

embargo

te

entre

la

de

poder

ad qu isitivo

estados

fin an cieros

cado

la

mente,

m edida

ante

la

estas

no

tom o

se

más

de

y

la

de

situ acion es

mone­

del

el

de

de

costo

ahí

que

de

ad­

costo

básicos

no

cu a n tifi-

la

in fla ción

econ óm ica

una

d iferen cia

im portan ­

de

y

de

las

unidades

con secu en cia

relevan cia,

dism inu ción

decision es

unidades

com plato,

cuya

pérdida

bajo

adqu isitivo

con vencional

la

años

ju stifica v a

crite rio

sem ejante,

fué

las

poder

originando

in form ación

para

como

muchos

con servacián

fenóm eno

grandem ente,

de

eso

la

entre

de

valu acián

el

agu dizó

u tilid ad

por

activos

se

de

y

ím oeró

unidad

durante

las

procedim iento

durante

operé

los

h istórica s

en

s ig n ifi­

notable

u su arios.

parece

los

de

su

O bvia­

lógico

su-

✓

poner

que

para

el

rescate

in form ativas,

bastaba

aju stan d o

unidades

las

de

la

reconocer

relevan cia

los

m onetarias

a

efectos

unidades

de

de

de

las

la

cifra s

in fla ción

poder

ad­

q u isitivo

sem ejante

de

los

activos

no

m onetarios

v

del

ca p ita l.

La

reflexián

ción

de

funda

del

este

de

problem a,

otros

nan ciera,

produciendo

actividad es

las

teorías

De

los

no

haberse

ficie n te

el

una

relacion ados

con

la

cam bio

con tables.

y

poco

la

ju s tifica r

estas

de

soK i-

reflexión

pro­

ésta

f i ­

en

revolu ción

han

sido

el

de

caos

actividad es.

en

h istérico

a ju ste

la

revolu cion ario

revolu cián

valor

el

en

a

ín form acián

con tabilidad

esta

de

orden

N aturalm ente

de

presentado

para

de

en ten didos

prin cip io

las

el

pensam iento

h ubiera

sido

unidades

su­

m oneta­

nom inales.

En

realid ad

de

valu ación ,

es

altern ativos

se

ha

de

los

El

ob jetiv o

sentan

que

si

hoy

no

para

no

que

estar

entonces

en

con dicion es

de

la

en

s í

reexp resión

el

de

liqu id ación

para

total

estados

total

manera

m ejorar

in form ación

obten ción

valor

de

éste

u tiliza n

ob jetiv os

la

acepta

se

alguna

fundam ental

se

hecho

de

es,

solam ente

de

conseguido

in du strial

de

ven

un

a

encam inada

su

orácticas

legos

con table,

rias

y

con table

origin á

asuntas

las

para

pensam iento

la

la

el

de

valores

de

una

plan ta.

valores

de

ju zg a r

y

cum plim iento

fin an ciera.

rea lización

fin an cieros,

otros

m étodo

de

un

avaldo

actu ales

que

repre­

plan ta,

ya

sea

com pra-venta,

para

una

seguros

ó

G E N E R A L

I D A D E S.

P R IN C IP A L E S D E F IN IC IO N E S GENERALMENTE USADAS EN EL AVALUO.

Se

en tien de

como

in form ación

crite rio s

C om isión

El

avalú o

en

Por

en

que

de

activos

fin an ciera,

el

aue

técn icos

la

valor

avalúa

de

los

se

en tien de

tanto,

cu estión

de

la

como

valor

TIPOS

DE AVALUOS MAS

o

en

que

que

cieros

de

una

ner

mayor

gen erales

una

que

em presa,

estim ación

la

el

como

podría

venta

a

los

establece

de

determ ina

valor

un

fís ic o

valor

que

unidad

tener

total

el

bien

produ ctiva

en

de

tiene

caso

la

de

y

venta

no

en

em presa.

COMUNES.

PA R A R E E X P R E S T O N

aquel

de

una

empresa

in divid u a l

un

f ijo s

con siderarse

form a

Es

base

de

operación .

debe

el

en

e fectos

V alores.

activos

para

considerarse

A).-AVALUO

de

para

practica

reau erim ien tos

N acional

con dicion es

lo

v

se

f ijo s

re fle ja

empresa

control

v

DE E S T A D O S

da

a

(X) ,

de

los

em presa.

4

FINANCIEROS.

conocer

así

mismo

activos

los

estados

sirve

que

para

conform an

fin a n ­

m ante­

dicha

B ).-

AVALUO DE REALIZACION.

Es a q u e l

que s e

de s u s a c t i v o s

calcula

menos

los

ner en f u n c i o n a m i e n t o

En e s t e

oarte

C ).-

dueño de poner

valor

de

venta

de e r o g a c i o n e s

actual

p a r a mant e­

activos.

aun

no

existe

en v e n t a

tales

la

necesidad

por

activos.

AVALUO DE COMPRAVENTA.

Es a q u e l

el

cual

✓

Diaria

que nos

se

la

bienes,

da a c o n o c e r

define

un v a l o r

generalmente

como e l

p r o p i e d a d e n t r e un v e n d e d or

uno de l o s

cuales

objeto

de

f o r z a d o a comprar

D ).-

gastos

tales

caso p a r t i c u l a r ,

del

en Dase a l

tiene

la

un

justo

de

precio

al

cual

cam-

v un c o mp r a d o r ,

cada

conocimiento

transacción

y

me r c a d o ,

razonable

ninguno

esta

de l o s

siendo

o a vender.

AVALUO DE LIQUIDACION.

Es a q u e l

que nos da como r e s u l t a d o un v a l o r

una p r o p i e d a d

(bienes o empresa),

ciones forzadas

de v e n t a

dentro

monetario

produciendo

de un

periodo

bajo

de

condi­

determinado

de t i e m p o .

E) . -

AVALUO DE RESCATE.

Es a q u e l

que da como r e s u l t a d o

c a t e mínimo de uno a v a r i o s

un v a l o r

bienes

monetario

que pueden

de r e s ­

existir

ya

s e a en c o n d i c i o n e s

de c h a t a r r a o en c o n d i c i o n e s

de

equipo

incompleto.

F) . -

AVAl UOS DE FINANCIAMIENTO 0 BANCHRIOS.

Es a q u e l

obtención

que s e u t i l i z a

de c r é d i t o

como su

nombre

lo

indica

para

la

bancano.

PRINCIPALES USOS DE UN AVALUÜ:

A ).-

FUSION

B ) P A R A

(UNION DE

DOS 0

MAS EMFPESAS1

CONTROL DE ACTIVOS FIJOS.

C ).-

ENAJENACION

(CON AVALUO DE CAMPRAVENTA)

D).~

OBTENCION DE CREDITOS.

E)

TRASLADO DE DOMINIO.

F ).-

ASEGURAMIENTO.

6 ).-

REEXPRESION DE ESTADOSFINANCIEROS.

H ).-

INDEMNIZAR.

LA PRACTICA DEL AVALUO DEBE COMPRENDER LAS SIGUIENTES ACTI­

VIDADES:

A).-D efinición

con

los

funcionarios

del

alcance

del

que l a

empresa

designe

B ) . -Obtención

tregar

al

de l a

avalúo,

par a

i n f o r m a c i ó n que l a

valuador.

6

en Forma c o n j u n t a

tal

empresa

propósito.

debe e n ­

O -V erificación

valuar

según

co n e l

fin

técnica

mediante

las

de

inspección

relaciones

corstatar

respecto

al

D j- E s t r u c t u r a c i ó n

su

estado

del

ocular

proporcionadas

existencia

de

avalúe

y

los

por

la

recabar

conservación

según

de

ios

y

bienes

a

empresa,

inform ación

deterioro.

bienes

inspecciona—

dos.

E)-Procesam iento

F)-Form ulación

A)

El

de

del

.-D efinición

alcance

del

los

informe

del

se

que

celebra

la

empresa

los

siguientes

puntos;

La e m p r e s a

bienes

y el

de

valuador

a valuar,

t oma nd o e n

del

avalúo.

avalúo.

avalúo.

mediante

valuador,

bienes

en

resultadas

del

define

y el

los

y

del

alcance

avalúo

A .I-D eterm inación

datos

una

donde

carta

se

convenio

establecen—

a valuar.

forma

cuenta

conjunta

los

inspeccionan

siguientes

los

requisi—

tos:

1.-Los

oienes

deben s e r

2 . -Deben

ser

3 . -Deben

estar

propiedad

ídentificables

formando

la

empresa.

físicam ente.

parte

7

de

de

la

unidad

productiva.

A . 2 -Tratam iento

de o b r a s en p r o c e s o .

Preferentemente,

el

las

obras

en

proceso

no d e b e n

incluirse

en

avalúo.

En a q u e l l o s

casos

a continuación

de

la

en

se

que s e

cumpla

indiquen,

será

los

con

los

a criterio

empresa

incluirlas

en

bienes

1 . -Que

modifiquen

significativam ente

requisitos

del

que

valuador

y

a valuar.

el

monto

de

la-

ínversión.

2 . -Que

das

3 . -Que

las

caso

de a v a n c e

y delim itadas

de a c t i v o s

de a c t i v o s

por

aju starse

al

de r e a l i z a c i á n .

A .4-Fecha

de

referencia

Se e n t i e n d e

se

listan

como f e c h a

los

bienes

A . 5-Tratam iento

confirmada

desechar

a desechar,

del

de o b r a

su

identifica­

no

valor

de u s o .

reem plazables.

de

registro

debe

avalúo.

de r e f e r e n c i a ,

a valuar

de o t r o s

sean

físicam ente.

tengan v i a b i l i d a d

A .3-Tratam iento

En e l

etapas

y se

problemas

la

fecha

determinan

en

sus

específicos

de

la

cual

valores.

la

empre­

sa .

La e m p r e s a

junto

co n e l

rios

a seguir

lúo,

de a c u e r d o

a

qu e p e r t e n e c e .

la

para

a

valuador,

resolver

las

deben

problemas

características

8

señalar

los

específicos

de

la

rama

del

crite­

ava­

industrial

EO

INFORMACION QUE LA EMPRESA DEBE ENTREGAR AL VALUADOR.

B .l

Esta

inform ación

indica

en

ra

pu e da

que

sas

el

deben

valuador

vida

inciso

ser

(B .2).

utilizada

proporcionar

establezca

el

período

B .2

V erificación

La e m p r e s a

activos

bienes

debe

-Fijos

u

er,

aue

de

de

presentada

ser

el

serán

las

lo

avaldo,

elementos

en

así

los

que s e

tal

ma n e ­

empre­

necesarias

para

que e l

la

determinación

bienes,

grado

tomando

económicamente

de

en

de

la

conser­

considera­

productivos.

analíticas.

al

otro

documentación

de

de

lo

las

proporcionar

tipo

me no s

además

como e l

relaciones

valuador,

la

relación

qu e m e n c i o n e

de

los

a valuar.

conocimiento

presa

debe

dar

saria

y

a

Además,

de

la

técnicos

de

las

elementos

quis,

debe

criterios

P a r a un m e j o r

pias

por

probable,

y obsolescencia

ción

contener

en

los

los

á t i 1 remanente

vación

debe

y

al

juicio

emoresa

que

suficiente

debe

en

cuentas

de

fotografías,

forma

bienes

le

a

la

al

registro

catálogos,

a valuar,

contar

práctica

de

la

inform ación

valuador

programas

confidencial.

la

permita

para

da>- a c c e s o

especificaciones,

planos,

los

valuador

instalaciones

de f a c t u r a ,

manejados

acceso

de

a

nece­

con

del

em­

los

avalúo.

los

datos

producción,

co­

de m a n t e n i m i e n t o ,

cro­

los

cuales

deben

ser

TERMINOS COMUNMENTE USADOS EN EL AVALUO.

1 .-

VALOR DE REPOSICION NUEVO

Se e n t i e n d e

de r e f e r e n c i a

ductiva,

de un b i e n

nuevo,

un s e r v i c i o

VALOR NETO DE REPOSICION

de r e f e r e n c i a

como e l

y se

valor

los

efectos

p e c t o a su v i d a l í t i l

total,

solescencia

para

relativa

los

como l a

b i e n e s en e l

de una u n i d a d

o sim ilar

futuro,

como e l

del

los

bienes

valor

su vida t i t i l

remanente,

dir

neto

5 .-

del

debido a la

vida

en l a

de

bi­

fecha

reposición

co n s u mi da

res—

de c o n s e r v a c i ó n y g r a d o

de o b ­

dtil

probable

dentro

de l o s

la

que

se estima

lím ites

empresa en c u e s t i ó n .

(DEPRECIACION POR PERIODO).

cargo

y se

ten­

de e f i c i e n c i a

que s e

considera

tendrá

o e q u i p o en t é r m i n o s e c o n ó m i c o s y de p r o d u c c i ó n en e l

valor

al

pro­

(V.U.R.)

vida

DEPRECIACION ANUAL

Se e n t i e n d e

el

Pecha

l a empre sa en c u e s t i ó n .

p r o d u c t i v a y e c o n ó mi c a pa r a

4 .-

que t i e n e n

estado

VIDA UTIL REMANENTE

Se e n t i e n d e

drán

igual

la

(V.N .R .)

determina a p a r t i r

d i s mi nu y e n d o

3 .-

f o r ma n d o p a r t e

de

valuando.

Se e n t i e n d e

n u e vo ,

c o s to estimado a p r e c i o s

que puede p r e s t a r

en que s e e s t a

2 .-

como e l

(V.R.N .)

d e t e r m i n a como e l

de r e p o s i c i ó n

entre

VALOR.

10

la vida

período

cociente

dtil

cada b i e n

de

de d i v i —

remanente.

La c u e s t i ó n

equipo,

de v a l o r

intangibles,

numero de v a l o r e s ,

de l o s

neqocios

es

etc..,

los

ex t r e ma damen t e

compleja.

cada uno de e l l o s

cuales

vanan

puede

de a cu e r d a

par a una c o mu n i c a c i ó n c l a r a

Terrenos,

tener

con e l

en

un gran

propósito

cualquier

tran­

sacción.

6 .-

VALORACION.

En t o d o e l

riamente e l

pietario

bia

arte

por

mundo s o n muchas

las

de l a v a l o r a c i ó n

de b i e n e s .

insignificante

de du e ñ o ,

da l u g a r

personas

que s e a e l

valor

que p r a c t i c a n

dia­

Todo cambio de

pro­

del

que

cam­

ser

por-

objeto

a una e s t i m a c i ó n que no d e j a

de

l o menos una v a l o r a c i ó n e l e m e n t a l .

7 . -VALORACION TECNOLOGICA 0 DE INGENIERIA.

La v a l o r a c i ó n

tecnológica

propiedades e s p e c í f i c a s

c i m i e n t o y un c r i t e r i o

de

al

las

profesional

Los

térm inos

el

costo

vendedor

es

de

costo

la

una

y

valor

cantidad

propiedad

de e s t i m a r

en m a t e r i a

RELACION DE COSTO Y VALOR.

de

arte

que e s e s c e n c i a l

8 .-

otro,

dor

para

es el

de

han

de

dinero

el

de

p o s e e r un c o n o ­

de i n g e n i e r í a .

d istinguirse

pagada

cual q u ie r a ,e l

valor

por

valor

bien

el

es

uno

compra­

el

precio

/

pagado más o t r o s

ción

del

concepto

bien

gastos ocacionados al

deseado.

de v a l o r

se

Como ya s e

ha v e n i d o

comprador

por

la

adquisi­

ha coment ado a n t e r i o r m e n t e ,

c o m p l i c a n d o en e l

gocios a c tu a le s.

U

mundo de l o s

el

ne­

por o t r o

valor

lado,

valor

con e l

de c a p í t a l i z a c i á n

método a d o p t a d o

vida del

activo

10.Es e l

producir

us an

conceptos

de

se

capitalizá

11.-

para

menos

el

la

calcular

valor

c o n t a b l e m e n t e un

en l i b r o s

depreciación

la

ac­

y significa

acumulada, basada

depreciación

durante

la

en c u e s t i ó n .

VALOR DE LIOUIDACION.

valor

bajo

d e t e r mi na d o

monetario

que

la

condiciones forzadas

propiedad

de v e n t a

en

cuestión

dentro

de un

puede

período

de t i e m p o .

VIDA CONSUMIDA.

Es a q u e l l a

que s e

ción proporcionada

sición

cual

O t r a f o r ma comán e s u t i l i z a r

valor

en e l

avaltío s e

VALOR HISTORICO.

Es e l

el

tema d e l

cornos

9 .-

tivo.

t a m b i é n en e l

por

determina

la emoresa,

y de a c u e r d o a l a

inspección f í s i c a

para

tomando e n c u e n t a

segán se a

investigación

conocer

del

realmente e l

la

su f e c h a

valuador

informa­

de

adqui­

durante

t i e m p o de v i d a

la

consu­

mi da.

12.-

VIDA UTIL TOTAL.

Esta

se

consulta

y del

d e t e r m i n a por medio

de p r o v e e d o r e s y de

boletines

la e x p e r ie n c ia

valuador.

13.-

de

P’ACTOR DE CONSERVACION.

especializados,

directa

de

l a e mp r e s a

Este se

mente con

d e t e r mi n a s e g d n e s t i m a c i ó n

l a empre s a d u r a n t e

tomando en c u e n t a e l

tivo;

así

liándose

y es

tipo

como t a mb i é n e l

de

la o p inión

la

inspección

tipo

aparece

ción f í s i c a

de b i e n e s ,

de

conjunta­

los

bienes,

que r e c i b e

ac­

auxi­

de p r o v e e d o r e s y t é c n i c o s e s p e c i a l i z a d o s .

Esta

por e l

física

de m a n t e n i m i e n t o

FACTOR DE OBSOLESCENCIA.

d e t e r mi n a d a

valuador

de d e s g a s t e a que s e v e s o m e t i d o e l

1 4.-

por

del

causas t é c n i c o - f u n c i o n a l e s y / o

económicas,

v a l u a d o r y l a empre s a d u r a n t e una i n s p e c ­

auxiliándose

t ambi é n de p r o v e e d o r e s y t é c ­

nicos e s p e c i a l i z a d o s .

15.El

UNIDAD MINIMA INDIVISIBLE.

valuador

establece

dad mínima i n d i v i s i b l e

c o n j u n t a me n t e

con

l a empre s a

para cada uno de l o s

equipos

como u n i d a d mínima i n d i v i s i b l e

aquella

o

la

uni­

bienes

a

valuar.

Se e n t e n d e r á

quinaria

integrada

por e l

e q u i p o p r o p i a me n t e d i c h o ,

u n i d a d de ma­

accionado

un d e t e r mi n a d o mecani smo o t r a n s m i s i ó n y s e g u i d o en su

quipos o i n s t a l a c i o n e s

por

c a s o de e -

menores d i r e c t a m e n t e r e l a c i o n a d o s

con e s t e

equipo.

EQUIPOS FUERA DE USO.

Se e n t i e n d e

como a q u e l l o s

bienes o equipos

dur ant e su i n s p e c c i ó n f í s i c a

en o p e r a c i ó n

se

instalados o

haya o o s e r v a d o que

por un t i e mpo c o n s i d e r a b l e .

13

no han

no,

que

estado

EOUIPOS FUERA DE USD PERMANENTE

Los a c t i v o s

se

Fu e r a

consideran

depreciación

de u s o

a su v a l o r

del

per manent e o d e f i n i t i v o

n e t o de r e a l i z a c i ó n

ejercicio,

esta

EQUIPO FUERA DE USO TEMPORAL

Estos

el

equipos

futuro,

que e s t á n

el

del

ejercicio

de uso d e l

activo

efecte

ósta

no s e

revaluan;

y para e f e c t o s

de

la

no debe c a l c u l a r s e .

(F .U .T .).

inactivos,

cambi o de v a l o r

preciación

(F.U.P.).

si

pero

que s e r á n

utilizados

p r o c e d e y pa r a e f e c t o s

no s e

calcula

la vida l i t i l

del

de

a menos que l a

la

en

de­

falta

mi smo.

EQUIPOS COMO CHATARRAS.

Son a q u e l l o s e q u i p o s

fuentes

dañados,

de r e f a c c i o n e s

abandonados

para o t r o s

equipos

un momento da do ,

su u t i l i z a c i ó n

do a l

k i l o q r a m o que e x i s t a

precio

del

sería

14

q

de

que s e u t i l i z a n

la

e m p r e s a y que

como c h a t a r r a

en e l

como

en el

en

me r c a ­

momento de v e n d e r s e .

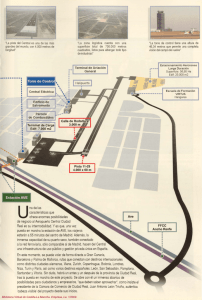

PRINCIPALES

PRODUCCION

ETAPAS

PARA LA

DE POLIESTIRENO

ALMACENAMIENTO

DE ESTIRENO

CATALIZADOR

E INICIADOR

POLIMERIZACION

INICIAL DEL ESTIRENO

TEMP. 1 1 0 - 1 2 4 ° C

REACTOR N o . 1

POLIMERIZACION

COMPLETA DEL E S T I RENO, TEMP. I ó5 ° C

REACTOR No. 2

DEVOLATILIZADOR

No. 1 , REGULA

LA

ALIMENTACION AL SE­

PARADOR DE MONOMERO

f.

DEVOLAT tLIZADOR

No. 2 , SEPARADOR

DEL MONOMERO DE LA

MEZCLA

SILOS DE ALMACENA­

MIENTO DE POLIESTIRENO

15

II.-

METODOS DE VALUACION QUE SE CONOCEN PAPA LOS ACTIVOS F IJ O S

Lo s mé t odos que

ci ó n del

A ).-

deben a d o p t a r en

V .N .R .,

la

práctica

para

recta

directo,

el

la

determina­

pueden s e r :

Mét odo de l a

signación

línea

de v a l o r e s

a cada - Factor

d e m é r i t o en -forma d i r e c t a ,

cual

de

contempla a -

depreciación

segii n s e a e l

caso

del

o

bien

a valuar.

B ).-

Mét odo de l a

asignación

demérito,

terio

Ambos mé t o do s s e

línea

recta

de v a l o r e s

el

cual

a cada

caso

por

del

las

el

-factor

previamente s e

según sea e l

representan

oonderada,

le

cual

contempla

de d e p r e c i a c i ó n

c o n s i d e r ó un

o

cri­

bien a v a lu a r .

siguientes

e x p r e s i o n e s mate­

máticas.

A ).-

VNR = VRN *

B ). -

VNR = VRN

*

(1 -

Í(1

n/ N)

-

n / N ) * FC * FO 3

DONDE:

VNR.-Es e l

en que s e

valor

n e t o de r e p o s i c i ó n

practicó

el

avalúo.

16

de un b i e n

a

la

- fecha

VRN.-Es

el

valor

los

qastos

esa

fecha

de

de r e p o s i c i ó n

instalación

para

que e l

normales

.

n .-E s

número

el

producción

riamente

cia

del

N .-Es

de

avalóo

la

vida

producción

a

y su

ótil

de un b i e n

tendrían

a valuar

de v i d a

y económicos

equivalen

qu e s e

bien

de a ñ o s

nu e v o

opere

la

edad

fecha

total

que

en

consumida

de un b i e n ,

los

qu e

erogar

en

por

en

condiciones

términos

cuales

resultante

incluye

—

de

no

necesa­

simple

diferen­

de a d q u i s i c i ó n .

que s e

y económicos

estima

y en

tendrá

en

condiciones

de

términos

operación

normal.

F.C .-F actor

determina

la

por

empresa,

t oma ndo e n

el

activo

empresa

estimación

durante

así

esta

el

El

del

tipo

de

tipo

estimación

la

la

puede s e r

de

po r

de

valuador

conservación

conjuntamente

física

desgaste

de

del

El

tipo

valuador

física

proveedores

causas

los

a que s e

de m a n t e n i m i e n t o

inspección

opinión

estado

inspección

de o b s o l e s c e n c i a .

pa r

de

la

como e l

durante

liándose

zados;

la

cuenta

F .O .-F actor

determina

de c o n s e r v a c i ó n .

de

que

recibe.

obsolescencia

y

los

con

bienes,

técnicos

y

sometido

conjuntamente

de

co n

bienes

ve

se

se

la

auxi­

especiali­

técnico-funcionales

y /o

económi c a s .

Se e n t i e n d e

por

obsolescencia

técn ico-fu n cion al,

17

como a q u e -

lia

condición

vado

de s e r

légicos,

cuada o

que

me no s i í t i l

cambios

en e l

influen cias

que s e

encuentra,

dentro

de

con

la

Se e n t i e n d e

que

condiciones

cresa

en

por

el

o

valor

deseable,

arte,

sim ilares

o bien

propiedad

ín-fluencias

dición

a-fecta

por

de

negativas

la

del

obsolescencia

afecta

el

propias

valor

del

de un

debido

diseño,

dentro

su

bien

relacián

misma

a avances

sobre

del

o equipo

capacidad

deri­

tecno—

inade­

área

productiva

con

otros

empresa

en

en

bienes

cuestión?

o

medio a m b i e n t e .

econámica.

de un b i e n

mercada

cuestián.

18

en

o

que s e

Como a q u e l l a

equipo,

con­

debido

desarrolla

la

a

em—

III.-

METODO DE VALUACION SELECCIONADO.

III.:

COMPARACION DE LOS METODOS DE VALUACION.

En b a s e a l o s

lecciorá

el

criterios

método de l a

más c o n d e n s a d a ,

de r e s u l t a d o s ,

e mp r e s a s

El

t omados de l a e x p e r i e n c i a ,

-fácil

esto

línea

recta

de a p l i c a r

viene a raíz

c u e n t a n con una gran

método s e l e c c i o n a d o

se

por s e r

y rápida

la

cantidad

de

representa

por

se-

una e x p r e s i ó n

para

de que

se

la

obtención

g ra n ma y o r í a

activos

la

de

fijos.

siguiente

ex-

y

presión:

VNR = VRN *

( 1 -

n/N )

(A)

DONDE:

VNR = V a l o r

n e t o de r e p o s i c i ó n

condiciones

de u s o y o p e r a c i ó n en que s e e n c u e n t r a .

VRN = Es e l

valor

de r e p o s i c i ó n

do c o t i z a d o o c a l c u l a d o en e l

es sim ilar

de un b i e n v a l u a d o en l a s

o de p a r e c i d a s

—

nuevo de un b i e n que ha s i ­

mercado a c t u a l

características

al

y que a s u

activo

vez

fijo

-

que s e p r e t e n d e v a l u a r .

n = Es e l

niimero de a ñ o s

y que s o n

determinados co n tab le m en te.

N = VUT = Es e l

de v i d a

cons umi da d e l

niimero de a ño s t o t a l e s

19

que s e

bien valuado

le

asigna

a

un a c t i v o

fijo

determinado;

también

se

le

llama

vida

átil

total.

1

=

100 7.

NOTA:

En a l g u n o s

casos

reposición

de a c t i v o s

mente

su

toda

malmente

La

ciales

vida

dentro

fórmula

(B)

qu e s e

es

fijos

lítil

del

quiere

que va

total

bloque

calcular

y

que s i n

para

valor

han c o n s u m i d o

productivo

u tilizada

el

neto

de

cantable­

embargo op er an

nor­

em presarial.

tratar

estos

)

t

casos

espe­

de v a l u a c i ó n :

VNR = VRN *

(1

-

n/N

* F0

FC

tB)

DONDE:

F 0 = F a c t o r de o b s o l e s c e n c i a .

FC = F a c t o r

Los

cuales

quinaria

de

conservación

son

determinados

y equipo,

entre

la

en

base

empresa

O B T E N C I O N DE V A R I A B L E S DE F O R M U L A

De

la

fórmula

(A)

a

los

y el

criterios

de

ma­

valuador,

(Aj.

tenemos:

7. d e p . =

C 1 — ( i u O / N * V U R / 1 0 0 ) ] :: 1 0 0

20

U)

•/. d e o . =

Ver e j e m p l o s

en e l

C 1 -

cap.

(VUR/N ) 3 x 1 0 0

V para e l

cálculo

(2)

del

’/. d e p .

y VNR.

I I I . 2 METODOS PARA LA OBTENCION DEL VALOR DE REPOSICION NUEVO.

El

VRN s e o b t i e n e

generalmente

formación a c t u a liz a d a

que s e

del

con e l

precio

fin

de t e n e r una

de uno o de v a r i o s

v a l ú a n en un momento dado y que además s e

referencia

para

la

depreciacián

de l o s

in­

bienes

toman como

supuestos

bienes

an­

cual

re­

teriores.

0 sea,

partiendo

presenta e l

costo

un b i e n

nuevo

do .

tanto el

Por

de l a

varios

del

valor

que s e

igual

al

neto se

activo

para a d q u ir ir

que s e e s t a v a l u a n ­

deduce a p a r t i r

con r e s p e c t o

a la

del

depreciación

VRN

y

influyen

factores:

1 .-Deterioro

físico

2 . -Obsolescencia

El

nuevo e l

t e n d r á que e f e c t u a r

o sim ilar

valor

depreciación,

de r e p o s i c i ó n

VRN s e

puede o b t e n e r

por u s o o e d a d .

funcional

y tecnológica.

por mé t o do s d i r e c t o s e

indirectos:

Método D i r e c t o .

El

VRN s e

puede o b t e n e r

en f o r ma

21

directa

con

el

proveedor

m e d i a n t e una

El

valuador

los

medios

datos

comunicación

en

telefónica

este

caso,

para

citados,

tiene

que

técnicos

necesarios

o

porv í a

obtener

su

proporcionar al

para

que

fa*.

cotización

por

proveedor

los

lac o t i z a c i ó n

sea

más

con fiab le.

Los

datos

todo

tóem eos

depende

del

que s e

tipo

u tilizan

de e q u i p o

pueden

que s e

ser

desee

diferentes,

cotizar.

EJEMPLOS:

1 . — Se

agua,

requiere

los

datos

cotizar

una

técnicos

bomba c e n t r i f u g a

son

los

para

manejar

siguientes!

Marca.

Modelo.

Diámetro

de s u c c i ó n .

Diámetro

de

descarga.

/

Diámetro

Gasto

sel,

Se

requiere

los

datos

cotizar

tóem eos

del

un t a n q u e

son

impulsor.

músico.

Potencia

2 .-

del

los

motor.

de a l m a c e n a m i e n t o

siguientes!

de d i e ­

M od elo .

Longitud

del

tanque.

Diámetro

del

tanque

Tipos

tapas.

de

Espesor

Tipo

de

Sistema

del

cilindrico.

requerido.

tanque.

de

calentam iento

interno.

Accesorios

(instrumentos

de m e d i c i ó n

Aislam iento

Tipo

3 .- Se r e q u i e r e

datos

es

placas.

de m a t e r i a l

Capacidad

si

técnicos

y control)

térmico.

de e n c h a q u e t a d o

cotizar

son

los

un c o m p r e s o r

de e n f r i a m i e n t o ,

los

siguientes;

Marca.

Modelo.

Capacidad

Tipo

se

pasos

trata

de

c o tiz a r equipos

suficientes

la

ma r ca y e l

Si

de

equipos hechizos

se

trata

motor.

de r e f r i g e r a n t e .

Niímero de

Si

del

de

del

compresor.

lifnea,

normalmente

son

modelo.

o aquellos

qu e

por

alguna

causa

no p r e s e n t e n

va

sus

natos

técnicos

en

la

placa

de e s ­

pecificaciones.

Los

prim eros

p o d r án

/

/

racter i sni cas

segundos

los

equipo

cotizarse

tísicas

podrán

sustitu to

de

proporcionando

mensionaass

al

cotizarse

co n e l

diferente

ma r c a

todas

las

ca-

proveedor.

proveedor

pero

de

mediante

un

capacidad sim i­

lar .

Métodos

Método

indirectos.

de a c t u a l i z a c i ó n

quinaria

Cuando s e

tan

y equipo

cuenta

valuando,

nacional

con

es

por

las

índices

inflacionarios

de

ma­

y extranjera.

facturas

importante

de

definir

los

las

equipos

que s e

procedencias

es-

de

los

mismos.

El

equipo

cu a n d o

con

se

A)

PROVEEDOR EXTRANJERO.

B)

PROVEEDOR NACIONAL.

de f a b r i c a c i ó n

cuentan

extranjera,

con f a c t u r a s

de

expresión

se

u tiliza

24

puede

adquisición

f e c h a s de a d q u i s i c i ó n no m a y a r e s

La s i g u i e n t e

se

de

un

actualizar

actuales

año.

parac a l c u l a r

el

VRN

por

o

Indices

inflacionarios

para

maquinaria

VRN = F ' . A . / P . F .

*

F .I.

y equipo

extranjero.

*V .F .

DONDE:

VRN = V a l o r

de

P.A.

= Pandad

P.F.

Paridad

F .I.

= Factor

V.F .

=Valor

actual

según

de

a

nuevo

la

fecha

fecha

de

cierre.

de f a c t u r a .

inflación

del

país

de o r i g e n .

de f a c t u r a .

La s i g u i e n t e

maquinaria

reposición

expresión

y equipo

se

de

utiliza

para

procedencia

VRN = V . F .

calcular

el

VRN

de

nacional.

# F .I.

DONDE:

V.F.

= valor

F .I.

= Factor

de f a c t u r a .

/

Métodos

de

capacidad

obtener

guiente

inflación

indirectos

Cuando s e

equipos

de

el

cuentan

igual

a el

de r e f e r e n c i a .

con f a c t u r a s

marca,

equipo

exponencial

expresión

nacional.

diferente

que s e

en

o cotizaciones

modelo

quiere

base

a dos

logarítm ica:

25

pero

de

de

dos o

más

diferente

cotizar;

se

procede

costos,

usando

la

a

si­

E = Ln

( P2/P1

) / Ln

( C2/C1

)

DONDE:

C1 = C a p a c i d a d

menor,

C2 = C a p a c i d a d

mayor.

P1

= Precio

menor,

P2 = P r e c i o

mayor.

E = Exponencial

exclusivo

para

un t i p o

de e q u i p o s

EJEMPLO:

Obtener

SIMPLEX,

el

exponencial

si

contamos

DESCRIPCION

para unas

con

los

1/3

Bomba SIMPLEX.

1 1/2

Sustituyendo

Luego

en f á r m u l a

( 2495 /107 8

de o b t e n e r

equipas

el

que en ^ s t e

procede

ahora

la

se

cual

centrífugas

siguientes

PRECIO

H .P .

H.P.

1078.00

DLLS.

2495 .00

DLLS.

anterior:

)

/

Ln

(

exponencial

caso

a calcular

u tiliza

marca

datos:

CAPACIDAD

Bonba SIMPLEX.

E = Ln

bombas

se

el

1 .5 /0 .3 3

)

p a r a un t i p o

t r a t o " de bombas

VRN c o n

únicamente

la

c u a n do s e

26

= 0.55

exclusivo

centrifugas,

siguiente

cuenta

de

se

✓

expresión;

c o n una s o l a

cotización

quipo

d e un e q u i p o

que s e

desea

pero

obtener

de d i f e r e n t e

su

costa

capacidad

a el

e-

o VRN.

E

VRN =

[

CD/CC

]

*

PC

DONDE!

CD = C a p a c i d a d

del

equipo

que s e

CC = C a p a c i d a d

del

equipo

co n

PC = P r e c i o

del

equipo

desconoce

costo

conocido

su

costo.

conocido.

( o VRN c o n o c i d o

).

E = Exponencial.

EJEMPLO¡

Obtener

el

costo

o VRN de una

capacidad

de 2 H . P . ,

capacidad

de

sustituyendo

VRN =

Método

[

1.5

en

H.P.

la

como

están

fabricados.

Este

método

información

es

cuesta

HP ]

para

base

sabemos

fórmula

2 HP/1 .5

indirecto

t oma nd o

si

el

que una

2495.00

calcular

peso

que

bomba

DLLS.

tiene

una

SIMPLEX

co n

U .S.A .

anterior:

0.55

* 2495

u tilizado

técnica

bomba SIMPLEX

DLLS.

el

y tipo

para

de

son

que

DLLS.U.S.A.

ciertos

de m a t e r i a l e s

activos

( normalmente

27

VRN

= 2 9 22 .72

con

ofrecen

equipos

equipos,

lo

cual

muy p o c a

muy u s a d o s ) ,

p o r a u e - fu e r o n

tivos

fabricados

que en más

de un 9 0

m etálicas

como s o n :

estantes,

e tc ..

Pero

la

razón

do e s ,

que

nes

existe

no

tización

más

para

en f o r m a

activos

por

lo

po r

la

po r

cual

se

en

de a d q u i s i c i ó n

utilizará

usa

tolvas,

este

tales

y

ac­

estructuras

soporterías,

que e x i s t e n

tanto se

o p o r q u e s on

formados

esferas,

importante

una f a c t u r a

actual;

'/. e s t á n

Tanques,

los

hechiza

méto­

condicio­

t a m p o c o una

co­

la

ex-

siguiente

/

presión

para

calcular

VRN = [SUM WT] *

el

VRN de d i c h o s

[SUM CE]

equipos.

+

[SUM WT]

*

[SUM CE] *

[M0]

+

[SUM WT]

*

[SUM CE] *

[F]

[SUM WT]

*

[SUM CE] *

[ SD]

+

[SUM WT]

*

[SUM CE] *

[ PA]

+

[C]

DONDE"

SUM WT

= Sumatoria

SUM CE

= Costo

= Cantidad

F

= Flete

SD

peso

total

de e s t r u c t u r a s

MO

tre)

del

de mano de

nacional

[$ /to n

= Porcentaje

o

del

total

equipo

en

[

[K g.]

*/k g .]

obra a p l i c a d a

extranjero

en

['/.]

(m arítim o

o

terres­

ó % ]

adicional

sobre

el

diseño

del

equipo.

✓

Fra cció n a ra n ce la ria

/

Cim entación

e n [" /. ].

o soporteria

que e x i s t a .

29

estru ctu ral,

en

caso

de

IV.

RECOLECCION, ASIGNACION DE DATOS Y COSTOS.

Antes

de r e a l i z a r

sición

sario

ner

cálculos

pa r a e n c o n t r a r

nuevo s par a cada uno de l o s

realizar

costos

ment e en

de c i e r t o s

los

c e p t o s son

un a n á l i s i s

cálculos

activos

o estudio

conceptos

fijos,

de me r c a d o ,

que

como s o p o r t e s

v a l o r e s de r e p o ­

es

para o b t e ­

intervienen

de v a l o r e s ,

nece­

directa­

dichos

con­

costo

por

los siguientes:

A). - OBTENCION DE COSTOS DE PAILERIA.

Consiste

en c i e r t o s

kilogramo

de p l a c a

me c a ni s mo s ,

de a c e r o a l

elaborada o trabajada

par a c a l c u l a r

carbón,

en c u a l q u i e r

almacenamiento,

rica.

del

Dichos

valor

ya s e á a a l t a

costos

tálicos

presa

de d i f e r e n t e s

cuenta

inoxidable,

ya

recipiente

de

/

como p r e s i ó n

atmosfé-

d i r e c t a m e n t e en e l

cálculo

/

n u e vo .

E s t o s me ca ni s mo s e v i t a n e l

/

presión

intervienen

de r e p o s i c i ó n

t an q u e o

/

s

acero

el

estar

cotizando

dimensiones,

con una a m p l i a

sobre

recipientes

t o d o cuando

la

meem­

gama de r e c i p i e n t e s m e t á l i c o s .

30

MECANISMO PARA CALCULAR EL COSTO POR KILOGRAMO DE PLACA

ACERO AL CARBON,

PARA RECIPIENTES SOMETIDOS A

PRESION

MOSFERICA.

Cotizó

:

Servicios

T e 1á f o n o

:

530-8696

Características

y equipos

y costo

DASA,

Ta n q u e a p r e s i ó n

M aterlal.

Acero

Tapas.

Ton esféricas.

Espesor.

3/8"

Diámetro.

0.762

Longitud.

2.59

placa

3/8"

74.69

Costo.

Cálculo

Peso

del

al

carbán

mts.

atm osférica.

A -285-C .

= 30"

mts.

Kgs/m2

$ 6 ’ 696,444

peso

cilindro

del

=

cilindro.

(Pi

*

di am % Long)

* wp

DONDE:

Pi

=

3.1416.

di am =

Diámetro

de

Long =

Longitud

del

de C . V .

de t a n q u e .

Equipo.

Peso

S.A .

recipiente

recipiente

31

en

en

[P lgs]

[MTS]

DE

AT­

wp

=

P e so de p la c a en [K gs/m t2]

Sustituyendo

Peso

cilindro

CÜlculo

Con e l

del

(3.1416

de

lib ras,

po r

lo

190

lbs

*

total

Finalmente

se

las

del

obtenemos

diámetro

Peso

=

peso

diámetro

apéndice

Con e l

valores:

/

y

de

lbs

tanque =

el

tablas

la

*

463

# 74.69

peso

la

obtenemos

tapas

+

tabla

d e una

conversión

2

= 463

=

1 7 3 => 6 3 6

R-116

un p e s o

de

tenemos:

173

=

*

del

tapa.

kgs.

kgs.

obtiene:

C o s t o po r k i l o g r á m o de p l a c a

a presión atm osférica,

Kg

tor íes-fér i c a s :

y u tilizando

haciendo

2.2

# 2.59)

tapas

directamente

tanto

del

dos

tanque

= 30"

1 kg

# 0.762

6 76 9 6 , 4 4 4 / 6 3 6

1 0 ,5 2 9 Í/ K g .

kgs.

190

MECANISMO PARA CALCULAR EL COSTO POR KILOGRAMO DE PLACA

ACERO AL CARBON,

DE

PARA RECIPIENTES SOMETIDOS A ALTAS PRESIO­

NES.

Cotizó

s

Servicios

Teléfono

:

530-8696

C aracterísticas

y costo

y equipos

del

DASA, S . A .

tanque.

Equipo

Ta n qu e

Material

Acero

Tapas

T oriesféricas.

1/2"

Diámetro

0.762

Longitud

2.59

Peso

placa

1/2"

$

Sustituyendo

Peso

Con fel

del

=

Peso

(3.1416

peso

diámetro

un p e s o

carbén

alta

presián

A-285-C

= 30”

mts.

kg/m2

11'1 8 7 ,5 0 0

valores:

cilindro

Cálculo

condensado

mts.

99.69

Costo

de

al

Espesor

de C . V .

de 2 5 5

total

*

de t a p a s

del

lbs.

del

0.762

*

de 3 0 " ,

=

kgs.

tanque

*

99.69

= 618

kgs. .

ton esféricas.

tanque

232

2.59)

= 618

33

de t a b l a R - 1 1 6

+ 232 = 850

J-gs.

obtenemos

Y fin a lm e n te obtenem os:

Costo

placa

po r k i l o g r a m o

a lt a presidn

de =

$

1 1'1 87,500/850

13,162

34

$/kg

kgs

MECANISMO PARA CALCULAR EL COSTO POR KILOGRAMO DE PLACA

ACERO

INOXIDABLE 3 0 4 ,

PARA RECIPIENTES SOMETIDOS A

DE

PRESION

ATMOSFERICA.

Cotízó

POLINOX,

Características

y costo

S.A.

de C . V .

del

tanque.

Equipo

Tanque a

M ateríal

Acero

Tapas

Ton esféricas

inox.

espesor

3/16"

Diámetro

1.82S

Longitud

2.44

Peso

placa

3/16"

Peso

*

cilindro

=

(3.1416

=

Cálculo

del

Si

con e l

se

obtiene

523

peso

de

diámetro

359

Peso to ta l

lbs.

atm osférica

T-304

mts.

mts.

37.35

Costo

presián

kgs/m 2

39'7 4 1 ,0 0 0

*

1.828

# 2.44)

# 37.35

kgs.

tapas

del

ton esféricas.

tanque

= 326

de 7 2

pulg.

de

la

kgs.

del tanque = 523 + 326 = 849 kgs.

35

tab la

R-116

Y fin a lm e n te obtenem os:

Costo

por

placa

acera

presión

l-ilogramo

inox.

a

de

*

3 9 ?7 4 1 , 0 0 0 / 8 4 9

46.809

atmos.

36

*/kg.

kqs

MECANISMO PARA CALCULAR EL COSTO POR KILOGRAMO DE PLACA

ACERO INOXIDABLE

304,

PARA

RECIPIENTES

DE

SOMETIDOS A ALTAS

PRESIONES.

Se

parte

sión

*

cotización

atm osférica,

3000

lts.

793

químico,

página

cilin drico

lts.

con

un

a pre­

costo

de

.

capacidad

3,317.00

/

tanque

3000

traduciendo,

ingeniero

de

de un

capacidad

8 '5 5 0 ,0 0 0

la

✓

de una

del

d lls.

tanque

Por

lo

=

6-113,

de 7 9 3

tanto

gal.

tabla

g a l.,

.

Del

6-142

obtenemos

p a r a un t a n q u e

manual

del

y utilizando

un

costo

sometido

a

de

a lta

✓

presión

tenemos:

Costo

tanque

= 3,3 1 7 .0 0

# 3,056

$ /d llr.

=

í

10'1 3 6 ,7 0 0

/

Realizando

factor

tanque

una

relación

porcentual;

de

*

presión

el

entre

cual

se

*

atm osférica

ambos

costos,

u tilizará

a un

para

tanque

obtenemos

un

convertir

un

sometido

a alta

presión.

T.

alta

p res./T .

pres.

atmos.

= $

1 0 '1 3 6 ,7 0 0 /$

1.185

=

8 '5 5 0 ,0 0 0

1.19

1 9 ■/.

Por

cero

tanto,

del

inoxidable

costo

anterior

T-304,

para

por

kilogram o

tanques

a

de

presió^n

placa

de

a-

atm osférica

obtenem os lo sig u itín te :

C o s t o por ( í l o g r a m o de p l a c a

de a c . i n o x . a l t a p r e s i ó n .

=

46,809

=

5 5 ,7 0 2

38

*/k g.

g.

*

1.19

MECANISMO FARA CALCULAR EL COSTO POR i ILOGRAMO DE FLACA

ACERO INOXIDABLE 3 1 6 ,

PARA RECIPIENTES A PRESION ATMOSFERI­

CA.

Cotizó^

.-

POLINOX,

✓

Características

de C . V .

del

tanque.

y costo

Tanque

Material

Acero

Tapas

Planas

3/16"

Diámetro

1 mt .

Longitud

1.2

placa

3/16“

Peso

cilindro

del

peso

=

( 3.1416

de t a p a s

= 39"

mts.

37.35

$

a presión atm osférica.

inoxidable T-316.

Espesor

Costo

Cálculo

S.A.

Equipo

Peso

f g/m2.

13'20 0,00 0

*

1 *

1.2

)

* 37.35

=

141 K g s .

planas.

■

—v

Peso

tapas = [

F'i

*

(r)

* T ]

* WT.

DONDE:

r = Radio

de

las

tapas,

✓

T = Número de t a p a s .

Sustituyendo

Peso

de t a p a s

valores.

=

DE

[ 3.1416

f-i

*

(0.5)

39

*

2

]

* 37.35

= 59

^ s .

Peso

total

Costo

ac.

por

del

(ó.

inox.ac.

tanque

de

placa

inox.

=

141

+ 59

= $

hgs.

13’ 200,000/200

T-316.

66,000

= 200

$/lg.

40

kgs.

MECANISMO PARA CALCULAR EL COSTO POR

ACERO INOXIDABLE T - 3 1 6 ,

ILOGRAMO DE PLACA

PARA RECIPIENTES SOMETIDOS A

DE

ALTAS

PRESIONES.

Se

parte

/

sifin

de una c o t i z a c i ó n

/

atm osférica,

c o n una

de un t a n q u e

capacidad

cilindrico

de 9 4 0

lts.

a

pre-

y un

costo

tabla

6-142

a e $> 1 5 ’ 5 8 1» , 0<X<

Por

lo

tanto

Del

manual

con

capacidad

6,07 0 .0 0

940

del

1t s

= 248

ingeniero

de}

químico,

tanque

D lls.,p o r

lo

Galones.

de 2 4 8

tanto

pagina

g a !.

6-113,

obtenemos

p a r a un t a n q u e

un

costo

sometido

de

a alta-

/

presión

tenemos

Costo

tanque

Realizando

una

lo

siguiente;

sj 6 , 0 7 0 . 0 0

✓

relación

D lls.

entre

*

3,056

ambos

D lls.

= $

costos,

1S’ 550,000

obtenemos

un

convertir

un

r

factor

porcentual,

tanque

de

/

presión

el

cual

se

u tilizará

/

atm osférica

para

a un t a n q u e

sometido

a

alta

✓

presión.

T .alta

p resión /T . pres.

atmos.

= $

=

Del

costo

obtenido

atm osférica

C o s t o po r

ac. inox.

tenemos

Kg.de

T-316

1. 189 =

anteriorm ente,

lo

placa

1 8 '5 5 0 ,0 0 0 /$ 1 5 ’ 5S9,000

para

1 .19

=

19

un t a n q u e

'/..

a

✓

presión

siguiente:

«

66,000

41

$/Kg

#

1.19

= 78,540

$/Kg.

B)O BTEN CIO N

DE COSTOS DE HORA-GRUA PARA

INSTALACION

DE

MAQUINARIA V EQUIPO.

Se

realizó

un a n á l i s i s

sas

de a l q u i l e r

1 .-

Cotizó"

: GRUAS OJEDA,

Teléfono

: 392-2100

Datos

de

obteniendo

co n e l

grúa.

S.A .

cuanto

lo

proveedor.

Costo

de

hora-grua.

$

250,000

30

toneladas

$

300,000

50

toneladas

*

6 0 0 ,0 0 0

:

Teléfono

:

GRUAS

Y MANIOBRAS,

S.A .

con e l

de g r ú a .

proveedor.

Costo

de

hora-grua,

10

toneladas

* 200,000

20

toneladas

$ 260,000

Cotizé

Teléfono

de C . V .

398-5742

adquiridos

Capacidad

: TRANSPORTES Y GRUAS BARRERA,

s

empre­

de C . V .

toneladas

Cotizó"

a varias

siguiente:

20

Datos

3 .-

grúas

adquiridos

Capacidad

2 .-

de

de m e r c a d o e n

396-9025

42

S.A .

de C . V .

D atos a d o u in d o s

Capacidad

Si

de

con e ’

proveedor.

grúa.

Costo

de

hora-grua.

10

toneladas

*

180,000

20

toneladas

$

220,000

30

toneladas

$

280,000

calculamos

un

promedio

para

cada

una

de

las

capacidades

tenemos:

C a p a c i d a d de

promedio

grúa

C o s t o de h o r a - g r u a .

promedio

10

toneladas

*

20

toneladas

% 243,000

30

toneladas

*

C). -OBTENCION

190,000

290,000

DE COSTOS DE TRANSPORTACION DE

MAQUINARIA

Y

EQUIPO.

Cotizó

;

Telefono

TRANSPORTADORA HERC0,

:

S.A .

de C . V .

586-0854

1 . - Z o n a c e n t r o : D . F . , PUEBLA, TLAXCALA,

CELAYA

C o s t o p o r c a p a c i d a d de v e h í c u l o

(A)

TOLUCA, QUERETARO, Y

% 1 8 3 ,2 7 8 [$/T0N ]

Costo

por

distancia

(B)

%

1 ,4 1 4 [$/>m ]

Costo

po r

maniobra

(C)

%

19,806 [Í/T o n ]

2 . -Zona

occidente:

A5UASCALIENTES,

POTOSI.

43

SUADALAJARA,

Y SAN

LUIS

Costo

po r c a p a c i d a d

Costo

por

Costo

po r

3 . -Zona

(A)

% 2 5 7 ,5 9 8 [$/Ton]

distancia

(B)

t

1,983 t$/lm ]

maniobras

(C)

$

2 7 ,8 3 8 [*/Ton]

norte;

por c a p a c i d a d

Costo

po r

Costo

por

TAMPICO Y NUEVO LAREDO.

de v e h í c u l o

se

(A)

$ 4 3 3 ,2 9 9 [$/T on]

(B)

$

maniobras

referido

cual

MONTERREY.

distancia

En A y B e l

el

vehículo

SALTI LLO,

Costo

Costos

de

(C)

3 , 3 3 6 [Í/Hm]

46,825

%

al

peso

del

costo

esta

referido

a

la

capacidad

de a c u e r d o

a

la

tabla

relaciona

Capacidad en

toneladas

Capacidad en

metros

[$/T on]

equipa.

[Ton]

cübicos

[m3]

3.5

/

8

20

/

del

/■

vehículo

siguiente;

6

/

/

8 /

20

/

40/

30 /

45

/

70

/

/

El

costo

del

flete

será

la

suma de

(A) +

(B)

+ (C)

D ) . - F L E T E PROMEDIO PARA MAQUINARIA Y EQUIPO DE

PROCEDENCIA

EXTRANJERA.

1 .-T errestre

2 . -M arítim o

U . S . A.

1 . 5 V.

americano

3 . 0 V.

europeo

6 . 0 V.

S

3 . -Mar i tim o

Dichos

porcentajes

son

calculados

respecto

al

costo

neto

—

*

del

equipo

dos a l

sin

instalación

v al

mi s mo c o s t o .

44

mi smo

tiempo

son

adiciona­

E) . - MECANI SMO

NICO,

Se

bra

PARA

realizó

de

PARA ESTIMAR LA HORA-HOMBRE DE SERVI CI O MECA­

INSTALACION DE MAQUINARIA V EQUIPO.

un c o s t e o

instalacior.es

CONCEPTO.

con e m p r e s a s

dedicadas

de e q u i p a

procesa

de

CANTIDAD

a

la

mano de

quím ico.

$/HQRA-HOMBR E

O f i c i a l mecánico

especial izado.

1

14,073

O f i c i a l soldador

e s p e c ia l izado

1

14,073

Ayudante

mecánico.

1

6,733

Ayudante

soldador

1

6,733

41,612

Indirectos

40

'/,.

16,645

58,257

Finalmente

C o s t o de

mecánico

tenemos

que:

hora-hombre

= 58,257/4

45

=

14,364

$

/

H-H.

o-

Fi-MECANISMO PARA ESTIMAR

ELECTRICO,

LA

HORA-HOMBRE

PARA

PARA INSTALACIONES DE TABLEROS DE

SE RV I CI O-

INTERRUPCION,

SUB-ESTACIONES ELECTRICAS Y ALAMBRADO DE FUERZA.

Se

r e a l i z ó un c o s t e o

ciones

eléctricas

con em pr e sa s

para

Concepto

Supervisor

plantas

y naves

Cantidad

electrico

dedicadas

de

$

a

las

producción.

/Hora-hombre.

1

23,422

O ficial

e l é ’c . e s p e c i a l

1

14,073

O ficial

eléctrico

1

12,167

1

6,733

"A"

Ayudante e l é c t r i c o .

56,395

Indirectos

40

7.

22,558

78,953

Finalmente

tenemos

Costo hora-hombre

electricista

que

=

:

78,9 5 3 /4

46

=

19,738

instala­

$/H-H

S ) . - MECANI SMO

PARAESTIMAR

DE INSTRUMENTACION

Se

realizó

un

LA

HORA-HOMBRE PARA

SERVICIO

Y CONTROL AUTOMATICO.

c o s t e o con em p re s a s

dedicadas a e s t e

tipo

de

servicios.

Concepto.

Cantidad.

*/Hora-hom bre.

Ing.

instrum entista.

1

33,492

Of.

eléctrom ec.

1

14,073

"A"

1

12,167

eléctrom ec.

1

6,733

OP.

mecánico

Ayudante

66,465

Indirectos

40

.

26,586

93,051

Finalmente

tenemos

C o sto hora-hombre

instrum entista.

H ).-La

ción

nes

tarifa

del

aran celaria),

de

las

que:

=

93,051/4

impuesto

depende

=

general

del

mismas.

47

tipo

23,263

de

í/H -H .

importaciones

de m a q u i n a r i a

(frac­

y funcio­

V .- C O N S ID E R A C IO N E S ECONOM ICAS.

En l a

determinación

cimiento

de

las

información

de

financiera,

se

resaltante

de a c t i v o s

fijas

y que

recono­

tangibles

d e s i g n o una c o m i s i ó n

de V a l a r e s

del

aporte

en

la

po r mi e mbr os

de

so lu c io n e s sobre

materia.

Con e x c e p c i ó n

ción

de una

determinan

con

depreciación,

revalidaciones

la Comisión Nacional

esta

la

la

de

los

industria

con e l

aparicióVi

capital

productiva y

nuevas

de

en

los

lo

tanto,

en s í

un

costo

correcta

uso

facilidades

desgastables,

técnicas

se

sujetos

a

cuales

se

obsolescencia

Sin

embargo,el

a g o t a e n r e l a c i ó ' n a su v i d a

operación

mientras

de p r o d u c ­

los

y productos.

agotamiento

el

de

las

están

y

activos

por

do una u t i l i d a d

todas

son a c t i v o s

tiempo y

invertido

constituye

terrenos,

de

dicho

inevitable,

este

costo

capital

no e x i s t i e n ­

no s e a

reconocido

adecuadamente.

La f o r ma

vertido

se

de r e c o n o c e r

en

define

los

activos

es

distribuir

costo

los

( si

Por

lo

lo

activas

tiene

tanto,

bución y

es

de a g o t a m i e n t o

a través

un p r o c e d i m i e n t o

como f i n

cho

costo

de

la

del

capital

depreciación,

in­

la

cual

como s i g u e :

La d e p r e c i a c i ó n

de

el

la

),

de u n a

de c o n t a b i l i d a d

manera s i s t e m á t i c a

fijos

tangib les,

entre

la

depreciación

vida

no d e v a l u a c i ó n .

48

menos s u

ú til

contable

y

estimada

es

que

tiene

razonable

valor

de

un p r o c e s o

de

la

de

el

dese­

unidad.

distri­

P r o f u n d i z a n d o en e s t a

definición

p o d r í a mo s

hacer

las

costo

activo

siguientes

observaciones¡

a ).-

Se

busca

vida

productiva

periodo

busca

reponer e l

durante e l

fijos

tener

es

y depreciar

costo

durante

teóricamente

ingresos,

del

activo

la

el

o sea,

con e l

se

ín-

en

activo

al

resultados,

de

las

termino

estas

aseveraciones

(poder

ganancias

para

de su v i d a

dtil

costo

del

vida

capital

una

se

necesario

invertido

lógica,

conserva

distribuir

en

los

acti­

productiva.

que en un me d i o a m b i e n t e

activos

tienen

adquisitivo)

tiempo y únicamente e s

el

ídirecta-

en o p e r a c i ó n .

de a c u e r d o a s u

Se puede a f i r m a r

que e s

genera

costo

de l a moneda

e n f o r ma a d e c u a d a ,

vos

el

dicho

En una e c o n o mí a e s t a b l e

sim ilar

cual

r e s e r v a una p a r t e

y continuar

valor

mi smo,

del

que g e n e r a .

ment e s e

ya que e l

del

identificar

reconocer

po d e r

el

durante e l

íngreso

b ) A l

distribuir

sobre

la

base

inflacionario

del

costo

el

histórico

man­

no

p r u d e n t e ya q u e ;

— La d i s t r i b u c i ó n

fijos

a los

productiva,

del

costo

resultados

del

capital

invertido

de ca da e j e r c i c i o , e n

sera' incom p leta,

49

si

se

en a c t i v o s

base

consideran

a su vida

monedas

de

va lo r co n stan te.

-

Los

precios

presión

go por

se

del

de v e n t a

me r c ad o

que e s t a r í a

sujetos

que s e r i a

depreciación

identlficaría

están

sobre

la

a

calculado

la

base

adecuadamente

a

la

alza

del

inflación

por

lo

costo

con e l

y

a

que e l

cat—

h istórico

ingreso

la

no

originado,ya

en una moneda de d i s t i n t o

poder

a d­

quisitivo.

-

La

segregación

ficiente

to

para

de u t i l i d a d e s

po d e r

de r e p o s i c i ó n

superior

al

reponer

al

costo

verse

de a c t u a l i z a c i ó n s

Acerca

la

la

necesidad

obligado

ciendo e l

tado

parte

de m o s t r a r

efecto

de l o s

El

efectos

de do s m é t o d o s

general

En e l

caso

que s o n

fijo,

por

la

sería

ya

insu­

que s u c o s ­

inflación

a n t e s mencionado,

de b a l a n c e o b j e t i v a s ,

cifras

tanto

boletín

e s muy

de

del

: