sobre el calculo de la jubilacion definitiva a los 65 años cuan

Anuncio

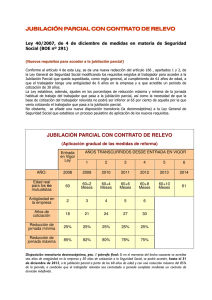

A LA MESA DEL SENADO Joan Josep Nuet Pujals, Senador por la Comunidad Autónoma de Catalunya, perteneciente al Grupo Parlamentario Entesa Catalana de Progrés, al amparo de lo previsto en los artículos 160 y 169 del Reglamento de la Cámara, presenta al Gobierno la siguiente pregunta para la que desea obtener respuesta escrita. Palacio del Senado, 17 de diciembre de 2007 Fdo.: Joan Josep Nuet Pujals SOBRE EL CALCULO DE LA JUBILACION DEFINITIVA A LOS 65 AÑOS CUANDO SE PROCEDE DE LA JUBILACION PARCIAL POR CONTRATO DE RELEVO La filosofía de la norma persigue, que el trabajador jubilado a tiempo parcial alcance al pasar a la jubilación total, la misma prestación que hubiera alcanzado en el caso de haber trabajado a tiempo total durante el periodo de trabajo a tiempo parcial compatibilizado con la jubilación parcial. El Real Decreto 1131/2002 de 31 del 10 en su articulo 18-2 establece de manera impecable la forma para realizar el calculo de la jubilación que nos ocupa, con el siguiente tenor literal: Para el cálculo de la base reguladora de la pensión se tendrán en cuenta las bases de cotización correspondientes al periodo de trabajo a tiempo parcial en la empresa donde redujo su jornada y salario, incrementadas hasta el 100 % de la cuantía que hubiera correspondido de haber realizado en la empresa, en dicho periodo, el mismo porcentaje de jornada desarrollado antes de pasar a la situación de jubilación parcial, y siempre que la misma se hubiese simultaneado con un contrato relevo. La circular Num. 4/2003 de 8 del 9 del INSS parece ser la única que da instrucciones de aplicación a situaciones concretas de jubilación flexible y parcial no matizando nada nuevo respecto al supuesto que nos ocupa, en todo caso se confirma la elevación a 100 % de las bases de cotización alcanzadas en el trabajo a tiempo parcial. Parece ser que la aplicación restrictiva, a la que nos referimos a continuación, se debe a una instrucción interna (sin rango de circular) de la Dirección General del INSS para todas las direcciones provinciales. APLICACIÓN ACTUAL POR EL INSS Según parece, a tenor de los primeros casos prácticos que nos llegan, el INSS tras elevar a 100 % las bases de cotización a tiempo parcial aplica el tope resultante de tomar el promedio de las bases de cotización del año anterior a la situación de jubilación parcial incrementadas con el IPC de los años siguientes. La aplicación de dicho tope es contrario a la norma por ser claramente regresivo y perjudicial al producirse entre otros los siguientes efectos: - El promedio del año anterior puede ser inferior a la cotización real en el momento de pasar a la jubilación parcial, eso es lo que pasa siempre cuando el convenio de correspondiente establece la aplicación automática a los salarios de los porcentajes que sobrepasan el IPC lo que produce que los incrementos se incorporen al salario a partir del séptimo u octavo mes del año por tanto el promedio del año anterior siempre será menor a la cotización real en el momento del pase a jubilación parcial. - Automáticamente deja fuera, para el cálculo de la base reguladora los incrementos por encima del IPC pactados en convenio. - Así mismo quedan fuera del cómputo las cantidades salariales percibidas y cotizadas por aumento de categoría, antigüedad etc. aunque estén inconfundiblemente tipificados en el convenio de aplicación. Sin duda se produce un recorte contrario a ley y una clara discriminación del trabajador a tiempo parcial con respecto al trabajador a tiempo total, ya que ambos bajo el mismo ámbito de convenio tienen los mismos derechos. LOS SALARIOS VARIABLES Y LOS COMPLEMENTOS SALARIALES AL CONTRATO A TIEMPO PARCIAL Capítulo aparte merece este apartado por su complejidad y la afectación que pueda tener en el cálculo de la jubilación que nos ocupa. - Con el tope que aplica el INSS quedarían excluidas las cantidades percibidas por resultados que habitualmente se cobran al año siguiente u otros incentivos de periodicidad superior al año. - Especial importancia por su generalización, repercusión sindical, diversidad y cuantía tienen los salarios variables como consecuencia de los pactos de flexibilidad, ya que su aplicación en el tiempo es irregular porque dependen en gran parte de los ciclos de producción determinados por la demanda, me refiero a los premios por horarios irregulares, jornadas adicionales, compensaciones por trabajo en festivo cuartos turnos temporales etc. Son frecuentes los pactos para la jubilación parcial con contrato de relevo que establecen un complemento salarial al contrato a tiempo parcial por jubilación, justamente para compensar el salario variable que presumiblemente dejaran de cobrar los trabajadores a tiempo parcial, ya que por razones obvias de organización deberán ocupar en la mayoría de los casos otros puestos de trabajo distintos al suyo habitual, especialmente cuando pactamos que los relevistas serán contratados a tiempo completo, por tanto los relevados tendrán menos opciones de acceder a los premios derivados de la flexibilidad. Estos complementos al contrato a tiempo parcial que como salario que son cotizan a la Seguridad Social también están quedando excluidos del cálculo de la jubilación por la aplicación automática del tope explicitado. Cierto que estos complementos no se cobrarían de seguir trabajando a tiempo total, igual de cierto que justamente compensan las cantidades que se van a dejar de percibir, que son fruto de la negociación colectiva, que son salario, que como tal cotizan a la SS y que por tanto deberían computar en las bases de cotización para el cálculo de la jubilación. Es verdad que en algún caso puntual el promedio que establece la SS para determinar el tope resultará mas favorable, así sucedería en los convenios que en los años sucesivos al contrato a tiempo parcial tengan incrementos menores al IPC o en aquellos casos en que los salarios variables computados en el año anterior sean inferiores a los alcanzados en los años siguientes pero esta es la excepción que confirma la regla ya que en el 90 % de los casos la repercusión es negativa o muy negativa. REPERCUSION SINDICAL De no reconducirse la aplicación del INSS en la materia tenemos problemas: - La realidad no se correspondería con la información transmitida en el discurso sindical, los afectados se consideraran engañados y estaremos obligados a explicar la nueva situación en clave de denuncia. - Una medida necesaria y atractiva en la negociación colectiva (sobre todo para nuestro sector) como es la jubilación parcial con contrato de relevo para el tratamiento del rejuvenecimiento de plantillas y el empleo minoraría su aceptación pasando a ser un mal menor con la consiguiente perdida de eficacia. - La flexibilidad que aporta esta medida entrará en dificultades por resistencia a la movilidad funcional en el periodo de expectativa, de negociación y de aplicación. CONCLUSIONES Urge una acción institucional para corregir de inmediato la aplicación contraria a ley que esta haciendo el INSS. No debería excluirse ningún concepto salarial percibido durante el contrato a tiempo parcial legitimados en la negociación colectiva (convenios y pactos de empresa) que son salarios y cotizan como tales. ¿Por qué el INSS está llevando a cabo un recorte contrario a la ley y una clara discriminación del trabajador a tiempo parcial con respecto al trabajador a tiempo total, ya que ambos bajo el mismo ámbito de convenio tienen los mismos derechos? A LA MESA DEL SENADO Joan Josep Nuet Pujals, Senador por la Comunidad Autónoma de Catalunya, perteneciente al Grupo Parlamentario Entesa Catalana de Progrés, al amparo de lo previsto en los artículos 160 y 169 del Reglamento de la Cámara, presenta al Gobierno la siguiente pregunta para la que desea obtener respuesta escrita. Palacio del Senado, 17 de diciembre de 2007 Fdo.: Joan Josep Nuet Pujals SOBRE EL CALCULO DE LA JUBILACION DEFINITIVA A LOS 65 AÑOS CUANDO SE PROCEDE DE LA JUBILACION PARCIAL POR CONTRATO DE RELEVO La filosofía de la norma persigue, que el trabajador jubilado a tiempo parcial alcance al pasar a la jubilación total, la misma prestación que hubiera alcanzado en el caso de haber trabajado a tiempo total durante el periodo de trabajo a tiempo parcial compatibilizado con la jubilación parcial. El Real Decreto 1131/2002 de 31 del 10 en su articulo 18-2 establece de manera impecable la forma para realizar el calculo de la jubilación que nos ocupa, con el siguiente tenor literal: Para el cálculo de la base reguladora de la pensión se tendrán en cuenta las bases de cotización correspondientes al periodo de trabajo a tiempo parcial en la empresa donde redujo su jornada y salario, incrementadas hasta el 100 % de la cuantía que hubiera correspondido de haber realizado en la empresa, en dicho periodo, el mismo porcentaje de jornada desarrollado antes de pasar a la situación de jubilación parcial, y siempre que la misma se hubiese simultaneado con un contrato relevo. La circular Num 4/2003 de 8 del 9 del INSS parece ser la única que da instrucciones de aplicación a situaciones concretas de jubilación flexible y parcial no matizando nada nuevo respecto al supuesto que nos ocupa, en todo caso se confirma la elevación a 100 % de las bases de cotización alcanzadas en el trabajo a tiempo parcial. Parece ser que la aplicación restrictiva, a la que nos referimos a continuación, se debe a una instrucción interna (sin rango de circular) de la Dirección General del INSS para todas las direcciones provinciales. APLICACIÓN ACTUAL POR EL INSS Según parece, a tenor de los primeros casos prácticos que nos llegan, el INSS tras elevar a 100 % las bases de cotización a tiempo parcial aplica el tope resultante de tomar el promedio de las bases de cotización del año anterior a la situación de jubilación parcial incrementadas con el IPC de los años siguientes. La aplicación de dicho tope es contrario a la norma por ser claramente regresivo y perjudicial al producirse entre otros los siguientes efectos: - El promedio del año anterior puede ser inferior a la cotización real en el momento de pasar a la jubilación parcial, eso es lo que pasa siempre cuando el convenio de correspondiente establece la aplicación automática a los salarios de los porcentajes que sobrepasan el IPC lo que produce que los incrementos se incorporen al salario a partir del séptimo u octavo mes del año por tanto el promedio del año anterior siempre será menor a la cotización real en el momento del pase a jubilación parcial. - Automáticamente deja fuera, para el cálculo de la base reguladora los incrementos por encima del IPC pactados en convenio. - Así mismo quedan fuera del cómputo las cantidades salariales percibidas y cotizadas por aumento de categoría, antigüedad etc. aunque estén inconfundiblemente tipificados en el convenio de aplicación. Sin duda se produce un recorte contrario a ley y una clara discriminación del trabajador a tiempo parcial con respecto al trabajador a tiempo total, ya que ambos bajo el mismo ámbito de convenio tienen los mismos derechos. LOS SALARIOS VARIABLES Y LOS COMPLEMENTOS SALARIALES AL CONTRATO A TIEMPO PARCIAL Capítulo aparte merece este apartado por su complejidad y la afectación que pueda tener en el cálculo de la jubilación que nos ocupa. - Con el tope que aplica el INSS quedarían excluidas las cantidades percibidas por resultados que habitualmente se cobran al año siguiente u otros incentivos de periodicidad superior al año. - Especial importancia por su generalización, repercusión sindical, diversidad y cuantía tienen los salarios variables como consecuencia de los pactos de flexibilidad, ya que su aplicación en el tiempo es irregular porque dependen en gran parte de los ciclos de producción determinados por la demanda, me refiero a los premios por horarios irregulares, jornadas adicionales, compensaciones por trabajo en festivo cuartos turnos temporales etc. Son frecuentes los pactos para la jubilación parcial con contrato de relevo que establecen un complemento salarial al contrato a tiempo parcial por jubilación, justamente para compensar el salario variable que presumiblemente dejaran de cobrar los trabajadores a tiempo parcial, ya que por razones obvias de organización deberán ocupar en la mayoría de los casos otros puestos de trabajo distintos al suyo habitual, especialmente cuando pactamos que los relevistas serán contratados a tiempo completo, por tanto los relevados tendrán menos opciones de acceder a los premios derivados de la flexibilidad. Estos complementos al contrato a tiempo parcial que como salario que son cotizan a la Seguridad Social también están quedando excluidos del cálculo de la jubilación por la aplicación automática del tope explicitado. Cierto que estos complementos no se cobrarían de seguir trabajando a tiempo total, igual de cierto que justamente compensan las cantidades que se van a dejar de percibir, que son fruto de la negociación colectiva, que son salario, que como tal cotizan a la SS y que por tanto deberían computar en las bases de cotización para el cálculo de la jubilación. Es verdad que en algún caso puntual el promedio que establece la SS para determinar el tope resultará mas favorable, así sucedería en los convenios que en los años sucesivos al contrato a tiempo parcial tengan incrementos menores al IPC o en aquellos casos en que los salarios variables computados en el año anterior sean inferiores a los alcanzados en los años siguientes pero esta es la excepción que confirma la regla ya que en el 90 % de los casos la repercusión es negativa o muy negativa. REPERCUSION SINDICAL De no reconducirse la aplicación del INSS en la materia tenemos problemas: - La realidad no se correspondería con la información transmitida en el discurso sindical, los afectados se consideraran engañados y estaremos obligados a explicar la nueva situación en clave de denuncia. - Una medida necesaria y atractiva en la negociación colectiva (sobre todo para nuestro sector) como es la jubilación parcial con contrato de relevo para el tratamiento del rejuvenecimiento de plantillas y el empleo minoraría su aceptación pasando a ser un mal menor con la consiguiente perdida de eficacia. - La flexibilidad que aporta esta medida entrará en dificultades por resistencia a la movilidad funcional en el periodo de expectativa, de negociación y de aplicación. CONCLUSIONES Urge una acción institucional para corregir de inmediato la aplicación contraria a ley que esta haciendo el INSS. No debería excluirse ningún concepto salarial percibido durante el contrato a tiempo parcial legitimados en la negociación colectiva (convenios y pactos de empresa) que son salarios y cotizan como tales. ¿Por qué se excluyen del cómputo de la base de cotización conceptos salariales percibidos durante el contrato a tiempo parcial, legitimados en la negociación colectiva (convenios y pactos de empresa) que son salarios y cotizan como tales? A LA MESA DEL SENADO Joan Josep Nuet Pujals, Senador por la Comunidad Autónoma de Catalunya, perteneciente al Grupo Parlamentario Entesa Catalana de Progrés, al amparo de lo previsto en los artículos 160 y 169 del Reglamento de la Cámara, presenta al Gobierno la siguiente pregunta para la que desea obtener respuesta escrita. Palacio del Senado, 17 de diciembre de 2007 Fdo.: Joan Josep Nuet Pujals SOBRE EL CALCULO DE LA JUBILACION DEFINITIVA A LOS 65 AÑOS CUANDO SE PROCEDE DE LA JUBILACION PARCIAL POR CONTRATO DE RELEVO La filosofía de la norma persigue, que el trabajador jubilado a tiempo parcial alcance al pasar a la jubilación total, la misma prestación que hubiera alcanzado en el caso de haber trabajado a tiempo total durante el periodo de trabajo a tiempo parcial compatibilizado con la jubilación parcial. El Real Decreto 1131/2002 de 31 del 10 en su articulo 18-2 establece de manera impecable la forma para realizar el calculo de la jubilación que nos ocupa, con el siguiente tenor literal: Para el cálculo de la base reguladora de la pensión se tendrán en cuenta las bases de cotización correspondientes al periodo de trabajo a tiempo parcial en la empresa donde redujo su jornada y salario, incrementadas hasta el 100 % de la cuantía que hubiera correspondido de haber realizado en la empresa, en dicho periodo, el mismo porcentaje de jornada desarrollado antes de pasar a la situación de jubilación parcial, y siempre que la misma se hubiese simultaneado con un contrato relevo. La circular Num 4/2003 de 8 del 9 del INSS parece ser la única que da instrucciones de aplicación a situaciones concretas de jubilación flexible y parcial no matizando nada nuevo respecto al supuesto que nos ocupa, en todo caso se confirma la elevación a 100 % de las bases de cotización alcanzadas en el trabajo a tiempo parcial. Parece ser que la aplicación restrictiva, a la que nos referimos a continuación, se debe a una instrucción interna (sin rango de circular) de la Dirección General del INSS para todas las direcciones provinciales. APLICACIÓN ACTUAL POR EL INSS Según parece, a tenor de los primeros casos prácticos que nos llegan, el INSS tras elevar a 100 % las bases de cotización a tiempo parcial aplica el tope resultante de tomar el promedio de las bases de cotización del año anterior a la situación de jubilación parcial incrementadas con el IPC de los años siguientes. La aplicación de dicho tope es contrario a la norma por ser claramente regresivo y perjudicial al producirse entre otros los siguientes efectos: - El promedio del año anterior puede ser inferior a la cotización real en el momento de pasar a la jubilación parcial, eso es lo que pasa siempre cuando el convenio de correspondiente establece la aplicación automática a los salarios de los porcentajes que sobrepasan el IPC lo que produce que los incrementos se incorporen al salario a partir del séptimo u octavo mes del año por tanto el promedio del año anterior siempre será menor a la cotización real en el momento del pase a jubilación parcial. - Automáticamente deja fuera, para el cálculo de la base reguladora los incrementos por encima del IPC pactados en convenio. - Así mismo quedan fuera del cómputo las cantidades salariales percibidas y cotizadas por aumento de categoría, antigüedad etc. aunque estén inconfundiblemente tipificados en el convenio de aplicación. Sin duda se produce un recorte contrario a ley y una clara discriminación del trabajador a tiempo parcial con respecto al trabajador a tiempo total, ya que ambos bajo el mismo ámbito de convenio tienen los mismos derechos. LOS SALARIOS VARIABLES Y LOS COMPLEMENTOS SALARIALES AL CONTRATO A TIEMPO PARCIAL Capítulo aparte merece este apartado por su complejidad y la afectación que pueda tener en el cálculo de la jubilación que nos ocupa. - Con el tope que aplica el INSS quedarían excluidas las cantidades percibidas por resultados que habitualmente se cobran al año siguiente u otros incentivos de periodicidad superior al año. - Especial importancia por su generalización, repercusión sindical, diversidad y cuantía tienen los salarios variables como consecuencia de los pactos de flexibilidad, ya que su aplicación en el tiempo es irregular porque dependen en gran parte de los ciclos de producción determinados por la demanda, me refiero a los premios por horarios irregulares, jornadas adicionales, compensaciones por trabajo en festivo cuartos turnos temporales etc. Son frecuentes los pactos para la jubilación parcial con contrato de relevo que establecen un complemento salarial al contrato a tiempo parcial por jubilación, justamente para compensar el salario variable que presumiblemente dejaran de cobrar los trabajadores a tiempo parcial, ya que por razones obvias de organización deberán ocupar en la mayoría de los casos otros puestos de trabajo distintos al suyo habitual, especialmente cuando pactamos que los relevistas serán contratados a tiempo completo, por tanto los relevados tendrán menos opciones de acceder a los premios derivados de la flexibilidad. Estos complementos al contrato a tiempo parcial que como salario que son cotizan a la Seguridad Social también están quedando excluidos del cálculo de la jubilación por la aplicación automática del tope explicitado. Cierto que estos complementos no se cobrarían de seguir trabajando a tiempo total, igual de cierto que justamente compensan las cantidades que se van a dejar de percibir, que son fruto de la negociación colectiva, que son salario, que como tal cotizan a la SS y que por tanto deberían computar en las bases de cotización para el cálculo de la jubilación. Es verdad que en algún caso puntual el promedio que establece la SS para determinar el tope resultará mas favorable, así sucedería en los convenios que en los años sucesivos al contrato a tiempo parcial tengan incrementos menores al IPC o en aquellos casos en que los salarios variables computados en el año anterior sean inferiores a los alcanzados en los años siguientes pero esta es la excepción que confirma la regla ya que en el 90 % de los casos la repercusión es negativa o muy negativa. REPERCUSION SINDICAL De no reconducirse la aplicación del INSS en la materia tenemos problemas: - La realidad no se correspondería con la información transmitida en el discurso sindical, los afectados se consideraran engañados y estaremos obligados a explicar la nueva situación en clave de denuncia. - Una medida necesaria y atractiva en la negociación colectiva (sobre todo para nuestro sector) como es la jubilación parcial con contrato de relevo para el tratamiento del rejuvenecimiento de plantillas y el empleo minoraría su aceptación pasando a ser un mal menor con la consiguiente perdida de eficacia. - La flexibilidad que aporta esta medida entrará en dificultades por resistencia a la movilidad funcional en el periodo de expectativa, de negociación y de aplicación. CONCLUSIONES Urge una acción institucional para corregir de inmediato la aplicación contraria a ley que esta haciendo el INSS. No debería excluirse ningún concepto salarial percibido durante el contrato a tiempo parcial legitimados en la negociación colectiva (convenios y pactos de empresa) que son salarios y cotizan como tales. ¿En base a qué normativa se está haciendo un cálculo de las pensiones definitivas de jubilación de estos trabajadores? ¿Son ustedes conscientes de que dicha norma es de rango inferior a la recientísima ley reguladora de las prestaciones de la Seguridad Social, que no ampara una práctica de esas características? ¿Piensan rectificar al respecto?