Buen Gobierno Corporativo y sistema de control Interno

Anuncio

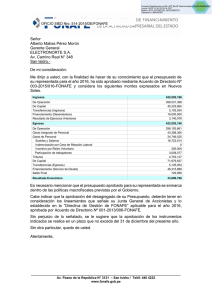

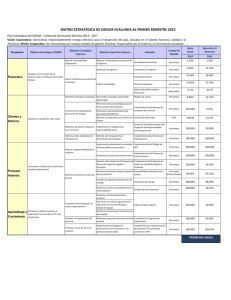

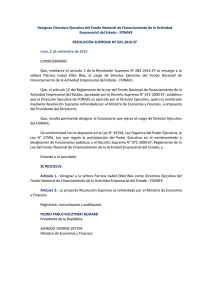

TEMA: SISTEMA DE CONTROL INTERNO – BUEN GOBIERNO CORPORATIVO CONTENIDO 1. 2. 3. 4. 5. 6. 7. 8. SISTEMA DE CONTROL INTERNO. BUEN GOBIERNO CORPORATIVO. OBJETIVOS DEL SUB COMITÉ DE SCI Y BGC. AVANCES Y LOGROS DEL SUBCOMITÉ DE SCI Y BGC. MATRIZ DE SISTEMAS DE GESTIÓN IMPLEMENTADOS Y CON PLANES DE IMPLEMENTACIÓN EN LAS EMPRESAS DISTRIBUIDORAS. VISIÓN SISTEMÁTICA DE UN MODELO DE GESTIÓN INTEGRAL. CONCLUSIONES. PROPUESTA. 1. SISTEMA DE CONTROL INTERNO EN LAS EMPRESAS DISTRIBUIDORAS. (MARCO COSO I-Comité de organizaciones Patrocinadoras de CI) Estratégico 1.-Ambiente de Control El control interno es un proceso realizado por el Directorio, Administradores y demás personal; diseñado para proporcionar seguridad razonable en el cumplimiento de los objetivos de la empresa. 2.-Evaluación de Riesgos Cumplimiento de Objetivos Empresariales Seguimiento y Control 5.-Supervisión Operaciones 3.- Actividades de control gerencial 4.-Información y Comunicación 1.- Efectividad y eficiencia de las operaciones. 2.- Confiabilidad de la Información financiera. 3.- Cumplimiento de las leyes y regulaciones aplicables. ENFOQUE SISTEMÁTICO DE CONTROL INTERNO EN LAS EMPRESAS DISTRIBUIDORAS. (MARCO COSO I) SISTEMA DE CONTROL INTERNO Gestión de la Dirección Proceso Compra de Energía Eléctrica Generación de Energía Eléctrica. Transmisión de Energía Eléctrica Calidad y Fiscalización Seguridad y Medio Ambiente Técnologia de la Información Distribución de la Energía Eléctrica. Comercialización de la Energía Eléctrica. Propietario FONAFE Accionista JGA 2.- BUEN GOBIERNO CORPORATIVO • Permite distribuir los derechos y responsabilidades entre los diferentes participantes de la empresa, a fin de generar un manejo equitativo y transparente del negocio eléctrico. • Permitir que las empresas, previa evaluación por la Superintendencia del Mercado de Valores puedan acceder a la bolsa de valores. eligen Directorio contrata Comité Ejecutivo de Buen Gobierno Corporativo Agentes Económicos Gerente General y Gerencias Comité Ejecutivo Participantes Empresariales Comité Evaluador Gestiona ante los Clientes. Proveedores. Contratistas. Osinergmin. MEF MEM Otros (SUNAT) 5 3.- OBJETIVOS DEL SUB COMITÉ DE SCI Y BGC OB 1. COMPARTIR BUENAS PRÁCTICAS DE GESTIÓN • C1-O3. Compartir capital humano, buenas prácticas y sistemas implementados entre empresas en el marco del SCI y BGC , permitiendo la reducción de costos. • C1-O2. Difundir y promover proyectos innovadores implementados en el marco del BGC y SCI, en coordinación con FONAFE. OB 2. ESTANDARIZACIÓN • C2-O1. Establecer una metodología uniforme de trabajo que agilice la implementación de los sistemas de control interno y buen gobierno corporativo. • C2-O2. Estandarizar políticas claves a nivel de las distribuidoras en coordinación con FONAFE. OB 3. INTEGRACIÓN DE LOS SISTEMAS DE GESTIÓN • C3-O1. Establecer un sistema de gestión integrado que permita articular el BGC y el SCI a otros sistemas de gestión.(ISO 9001, 14001, 18001, 26000, 27000). PROPUESTAS PARA DE REFORZAMIENTO FACTORES CLAVES Alta Direcció n • Compromiso de la Alta Dirección. • • • Presupuest o Asignación de presupuesto. • • • CAP Capital Humano. • Programas de Inducción para el Directorio de las Empresas a nivel FONAFE. Reuniones a nivel FONAFE para aprovechar sinergias. Creación y/o reforzamiento de comités de control interno y de buen gobierno corporativo en cada empresa. Implementar en el Plan Operativo de cada empresa; un indicador de medición estándar a nivel FONAFE para el SCI y BGC. Presupuesto para el desarrollo de las políticas aprobadas. (Plan de Comunicación, Plan de Responsabilidad Social, Plan de Continuidad del Negocio). Presupuesto para la mejora de competencias (capacitación). Contar con personal capacitado y dedicado a la Gestión de Riesgos (Aprobación de Plazas CAP por empresa). Gestión del talento. 4.- AVANCES Y LOGROS • Definición y elaboración de una Propuesta del Manual de Gestión de Riesgos. o Propuesta de política de gestión de riesgo. o Roles y responsabilidades de Directorio, Comité de Riesgos, Comité de Auditoría, Gerencia General y Colaboradores. o Propuesta de estructura del comité de riesgos. o Metodología de identificación, valoración y respuesta al riesgo. • Compartir un único sistema virtual del SCI y BGC con apertura a todas las empresas, que permita la disponibilidad de las evidencias y mejora continua del SCI y BGC. • Recomendaciones importantes sobre el método de evaluación implementado por FONAFE a nivel Holding, a fin de tener una evaluación clara, sencilla y de aplicación real en las empresas. • Propuesta para actualización del Código Marco de Control Interno alineado a la Ley Nº 28716. o Se recomienda que el Código Marco debe ser un complemento técnico a la Ley N° 28716 y Resolución de Contraloría General de la República 458-2008-CG, Guía de Implementación del SCI. VALORACIÓN SCI Y BGC Ítem 1 2 3 4 5 6 7 8 EMPRESAS ELOR DISTRILUZ SEAL E. UCAYALI ADINELSA ELSU ELPU ELSE Media Ítem EMPRESAS 1 2 3 4 5 6 7 8 ELOR DISTRILUZ SEAL E. UCAYALI ADINELSA ELSU ELPU ELSE Media Nivel de madurez al 30.06.2014 2.36 3.26 2.01 1.97 2.16 2.47 1.81 2.50 2.37 Nivel de madurez al 31.12.2013 (%) 56.6 38.9 39.7 46.3 42.7 24.5 66.5 42.50 41.45 Madurez del SCI Meta al 2017 5 5 5 5 5 5 5 5 6 5 4 3 2 1 0 Nivel de madurez al 30.06.2014 Meta al 2017 (%) 100 100 100 100 100 Meta al 2017 Madurez del BGC 120 100 80 60 40 20 0 100 100 100 Nivel de madurez al 30.06.2014 Meta al 2017 5.- MATRIZ DE SISTEMAS DE GESTIÓN IMPLEMENTADOS Y CON PLANES DE IMPLEMENTACIÓN EN LAS EMPRESAS DISTRIBUIDORAS Ítem 1 2 3 4 5 Empresa BGC SCI ISO 9001 ISO 14001 OHSAS 18001 ISO 27001 SA 8000 Procesos Certificados SEAL Comercial ELECTROSUR Comercial ELECTRONOROESTE ELECTRO SUR ESTE Comercial ELECTRONORTE Distribución, Transmisión, Generación, Comercialización y Gestión de Proyectos. 6 ELECTROCENTRO 7 ELECTRO PUNO 8 ELECTRO ORIENTE Distribución, Transmisión, Generación, Comercialización y Gestión de Proyectos. 9 HIDRANDINA Distribución, Transmisión, Generación, Comercialización y Gestión de Proyectos. 10 ELECTRO UCAYALI 11 ADINELSA En implementación. Implementado en proceso de mejora continua. 6.- VISIÓN SISTEMÁTICA DE UN MODELO DE GESTIÓN INTEGRAL ISO 14001 Gestión Ambiental OHSAS 18001 Gestión de Segurida de Higiene Ocupacio nal ISO 27001 Segurida d de la Informació n SA 8000 Respons abilidad Social BUEN GOBIERNO CORPORATIVO (BGC) • Modelo integral que considera a la ISO 9001, SCI y BGC de forma transversal. • Modelo de excelencia que permite cumplir con la normatividad legal, generar mayor satisfacción en el cliente y generar valor en la organización. • Aprovecha las exigencias y requisitos similares entre cada sistema de gestión. • Sistema de gestión con buenas practicas internacionales con prospectiva a la mejora continua. CONCLUSIONES • Se ha elaborado un Manual de Gestión de Riesgos a nivel de cartera de distribuidoras; la cual incluye la propuesta de política de Gestión de Riesgos. • Compartir capital humano, buenas prácticas y sistemas implementados entre empresas, permitiendo la reducción de costos. • Se ha logrado estandarizar políticas claves entre las empresas, acorde los lineamientos establecidos por FONAFE. • Compartir un único sistema virtual del SCI y BGC con apertura a todas las empresas, que permita la disponibilidad de las evidencias y mejora continua del SCI y BGC. • Recomendaciones importantes sobre el método de evaluación implementado por FONAFE a nivel Holding, a fin de tener una evaluación clara, sencilla y de aplicación real en las empresas. • Propuesta para actualización del Código Marco de Control Interno alineado a la Ley Nº 28716. PROPUESTA • Se plantea un modelo de gestión integral para las empresas distribuidoras; la cual considera el SCI, el BGC y demás sistemas de gestión como la ISO 9001, 14001, 18001, 31000, 27000, SA8000. • De allí que se propone que el nombre del Subcomité en adelante sea SUBCOMITË DE SISTEMA INTEGRADO DE GESTIÓN. “Este documento es propiedad de FONAFE , en consecuencia no podrá ser divulgado ni hecho público sin el consentimiento previo y por escrito de FONAFE. Su contenido es meramente informativo por lo que no tiene naturaleza contractual ni puede hacerse uso del mismo como parte de o para interpretar contrato alguno. FONAFE no asume ninguna responsabilidad por la información contenida en este documento, ni constituye garantía alguna implícita o explícita sobre la imparcialidad, precisión , plenitud o corrección de la información o de las opiniones y afirmaciones que se recogen. Tampoco asume responsabilidad alguna por los daños y/o pérdidas que pudieran causarse sobre el uso de esta información. FONAFE no garantiza que las perspectivas contenidas en este documento se cumplirán en sus términos. Tampoco FONAFE ni ninguna de sus Empresas tienen la intención de actualizar tales estimaciones, previsiones y objetivos que pudieran derivarse de este documento excepto que otra cosa sea requerida por ley”.