SESIÓN CERO

Anuncio

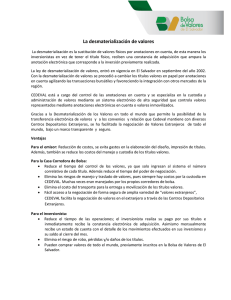

SESIÓN DE APRENDIZAJE Nº 06 INFORMÁTICA Y TÍTULOS VALORES 1. Presentación. Señores estudiantes bienvenidos a la sexta sesión de aprendizaje del curso de Derecho Informático, estudiaremos el impacto de la tecnologia en los Títulos Valores. Los Títulos Valores como instrumento facilitadores de la circulación de la riqueza, son suma utilidad en el modelo económico actual. 2. Plan de Aprendizaje Nº 06 2.1. Introducción. Sabemos que los títulos valores en el país son regulados desde el código de comercio de 1902. Los primeros títulos valores que regulo el código de comercio de 1902 fueron la Letra de Cambio, el Vale a la Orden, el Pagaré y el Cheque. Posteriormente la Ley Nº 16587 de 1967, deroga en el código de comercio en el extremo de los títulos valores. A partir de 1967 los títulos valores son regulados en distintas normas legales entre ellas por ejemplo el Certificado de Depósito Warrant en la Ley 2763 – Ley de Almacenes Generales -; la Ley Nº 26702, que regula la Factura Conformada entre otros; el Decreto Legislativo Nº 861 –Ley del Mercado de Valores – que regula los valores mobiliarios; el mismo código de comercio que regula el Conocimiento de Embarque y la Carta Porte; y por último el Decreto Ley Nº 22038 que regula el Certificado Bancario en Moneda Extranjera. El día lunes 19 de junio del 2000 se publicó en el Diario Oficial “El Peruano” la nueva Ley de Títulos Valores, Ley Nº 27287 -en adelante “Ley”-, la misma que deroga la anterior Ley de Títulos Valores, Ley Nº 16587, entre otros dispositivos legales. La Ley entró en vigencia el martes 17 de octubre del 2000, de acuerdo con el cómputo del plazo señalado en su Art. 278º. La Ley está compuesta por dos (2) Libros y las Disposiciones Complementarias. El Primer Libro contiene: 1. Las reglas generales aplicables a los títulos valores; 2. La circulación de los títulos valores; 3. las cláusulas especiales de los títulos valores; 4. Garantías (aval y fianza); 5. El pago; 6. El protesto; 7. Las acciones cambiarias; 8. Prescripción y caducidad; 9. Deterioro, destrucción, extravío y la sustracción de los títulos valores; y 10. Normas Internacionales de Derecho Aplicable a los Títulos Valores. En el segundo Libro se incluye: 1. La Letra de Cambio; 2. El Pagaré; 3. La Factura Conformada; 4. El Cheque; 5. El Certificado Bancario en Moneda Nacional y Extranjera; 6. El Certificado de Depósito y el Warrant; 7. El Título de Crédito Hipotecario Negociable; 8. El Conocimiento de Embarque y la Carta Porte; 9. Los valores mobiliarios; y 10. Los Títulos y Valores especiales. La Ley contiene diversos cambios con respecto a la Ley Nº 16587, siendo una de ellas: 1 • Los valores por anotación en cuenta; al respecto debemos de señalar que el maestro Ricardo Beaumont Callirgos en múltiples artículos ha dicho que cuando se recibió el encargo de redactar la nueva ley de títulos valores. En la comisión se discutió la denominación de la ley. La discusión se centraba en que la ley debió denominarse Ley de Valores Negociables, asumiendo que la denominación es correcta en tanto representa el genero y las especies deberían ser los Valores Cartulares o Títulos Valores y Los Valores Electrónicos o Anotaciones en Cuenta. Las Anotaciones en Cuenta son una innovación de la nueva ley de títulos valores, dado la nueva forma de hacer negocios. Las acciones y los bonos son instrumentos negociados en mercados de valores, son valores emitidos en masa y en series dado la cantidad de capitales que ellos contienen. La nueva economía requiere de instrumentos electrónicos para dinamizarse, por ello en las Anotaciones en Cuenta los soportes electrónicos garantizan y posibilitan la emisión de valores en cantidades importantes amen del flujo económico de los grandes negocios. 2.2. Concepto de Título Valor. El título valor es todo documento esencialmente transmisible necesario para poder ejercer el derecho literal y autónomo en el mencionado. El título que adquiere un valor, su conexión con el derecho que en él se menciona, es considerado una cosa mueble especialmente apta para su circulación o transmisión. Para los alemanes, el título valor es todo documento que representa o cartulariza un derecho privado en forma tal, que para el ejercicio del derecho es necesario la tenencia del documento. En el Perú, el Código Civil de 1984, artículo 886º, inciso 5) señala que los títulos valores son bienes muebles, coincidiendo de este modo con la doctrina Argentina e Italiana, las que señalan que los títulos valores son objetos corporales y como tales pueden ser materia de derechos reales de posesión, tenencia, dominio, condominio, usufructo y prenda; así como también pueden ser materia de contratos de compraventa, cesión, permuta, donación y locación. El fundamento para que el legislador peruano haya incluido en la clasificación de bienes muebles a los títulos valores radica en su vocación circulatoria destinados a pasar del dominio de un sujeto a otro. En la doctrina nacional los títulos valores son el conjunto de documentos típicos que contribuyen a promover la actividad económica, agilizando y dando fluidez al tráfico patrimonial. La palabra “título” alude al documento acreditativo de un derecho y unida a la palabra “valor” que significa ese derecho, que puede no ser únicamente crediticio, esta contenido en el documento, como transfundido en él, resultando una unidad indisoluble, de modo que resulta el elemento indispensable para ejercer los derechos que incorpora. La anterior Ley de Títulos Valores – Ley 16587-, se refería al título valor como “...el documento que represente o contenga derechos patrimoniales...”. Sin embargo, el artículo 1º de nuestra nueva ley de títulos valores, alude a “valores materializados que representen o incorporen derechos patrimoniales tendrán la calidad de títulos valor, 2 cuando estén destinados a su circulación, siempre que reúnan los requisitos formales esenciales que por imperio de la ley, les corresponda según su naturaleza. Las cláusulas que restrinjan o limiten su circulación o el hecho de no haber circulado no afectan su calidad de título valor. La diferencia entre la antigua ley con la nueva ley en lo que refiere a la conceptualización del título valor es la mención a “Valores Desmaterializados”, puesto que ello constituye un abandono a la concepción típicamente cartular ya que pueden en la actualidad existir título valores desmaterializados a través de las Anotaciones en Cuenta. Al analizar el artículo 1º de la Nueva Ley de Títulos Valores, indicamos el carácter documental cartular o cartáceo de los valores materializados. Pero cuales son los valores desmaterializados?. El impacto de la informática ha originado la aparición de los títulos desmaterializados. Estos resuelven problemas de custodia, posesión, desposesión, circulación, gravamen y del ejercicio de los derechos sobre títulos representados. La desmaterialización de los títulos se produce mediante anotaciones en cuenta y la inscripción de estos en los registros contables que lleve una institución de Compensación y Liquidaciones de Valores. Los valores que normalmente se registran con anotaciones en cuenta son las Acciones, las Obligaciones y los Derechos de suscripción preferente. La desmaterialización implica la prescindencia del soporte material o papel, para en cambio hacer constar el valor en un registro que contenga un soporte electrónico o virtual. Por ejemplo diremos que CAVALI es una sociedad anónima cuya objeto social es participar en los procesos de compra y/o venta de valores, acciones bonos, letras hipotecarias, etc., realizados en las Bolsas de Valores de Lima, Tokio, New York y París. Para garantizar que estos procesos concluyan satisfactoriamente, desde su registro hasta su cancelación y/o pago. El registro se realiza con simples anotaciones en cuenta. Una anotación en cuenta es un registro electrónico en un sistema contable computarizado similar a los que utilizan los bancos para contabilizar los saldos de sus clientes. Luego de recibida la información de las operaciones realizadas en las Bolsas de Valores antes indicadas, CAVALI verifica, primero que las partes que intervienen en las operaciones cumplan con lo pactado, es decir, que el comprador de la operación tenga los fondos disponibles y que el vendedor a su vez, tenga disponibles los valores. Posteriormente, realiza las transferencias de los fondos y de los valores a las respectivas partes. CAVALI tiene como objeto exclusivo el registro, custodia compensación, liquidación y transferencia de valores representados por anotaciones en cuenta, derivados de la negociación en mecanismos centralizados o descentralizados de acuerdo a lo previsto en la Ley del Mercado de Valores. Según un documento interno elaborado por la Conasev, el régimen de valores representados por Anotaciones en Cuenta o Valores Desmaterializados, constituye una forma de representación alternativa a la tradicional incorporación del valor al título. La inscripción de los valores en el registro contable de una Institución de Compensación y 3 Liquidación de Valores, produce los mismos efectos que la impresión y entrega de títulos físicos a sus titulares. La representación por Anotación en Cuenta implica la no existencia del certificado físico. En el Perú, el Decreto Legislativo Nº 861 –Ley del Mercado de Valores- regula la figura de la desmaterialización de los valores en los artículos que van del 209º al 237º, reglamentada por Resolución de CONASEV Nº 031-99-EF/94.10, Reglamento de Instituciones de Compensación y Liquidación de Valores; publicada el 5 de marzo de 1999. En los Títulos Valores el nacimiento del derecho puede o no estar ligado a la creación del título. Pero el ejercicio del derecho va indisolublemente unido a la posesión del título. Esto ocurre como consecuencia de estar ligado en una conexión especial, distinta de la propia de los demás documentos relativos a un derecho. En la esencia de los títulos valores está la incorporación del derecho y el soporte material, ello identifica el título con el derecho. Quien tiene el título o documento – material o tangible – tiene el derecho –intangible-; y la forma de lograr la tangibilidad del derecho es por vía del título valor. Debido a esta singularidad se originan teorías y principios e instituciones jurídicas propias del derecho cambiario, como son: la literalidad; autonomía; circulación; y otras instituciones como el endoso; protesto entre otras. Sin embargo, las corrientes doctrinarias y legislativas admiten la desmaterialización de los títulos valores. Dentro de ese orden de ideas los títulos valores pueden ser: a. Materialmente. Documentos, hojas de papel sobre las cuales un sujeto escribe una obligación relativa a una determinada relación jurídica. Valor materializado. b. Representación o incorporación. Son documentos que representan o incorporan derechos patrimoniales. Incorporar es tomar cuerpo; en este caso el derecho que es una cosa incorporal, se materializa cuando se consigna en el título. La forma de probar el derecho es con el título original. c. Por la incorporación. El título valor es un documento consustancial al derecho que representa. Asimismo, el derecho incorporado es o debe ser uno patrimonial. d. Destinado a la circulación. Ya que el nexo entre el documento y el derecho se perpetúa en el momento de la circulación, es decir, el derecho sigue a la transferencia del documento. Con la expresión circulación se indica el fenómeno de la transferencia del título de un sujeto a otro y persigue el fin práctico de promover y conseguir la circulación del derecho incorporado en el documento. Pedro Flores Polo, sostiene que el atributo de la circulación constituye uno de los elementos esenciales que la doctrina acepta en los títulos valores. Con la circulación se pone al servicio del mercado el título valor, con el atributo de la circulación, los agentes del mercado hacen uso de él. 4 El artículo 1º numeral 1.1. de la Ley refiriéndose a la circulación dice: “...los valores materializados que representen o incorporen derechos patrimoniales tendrán la calidad y los efectos de título valor, cuando estén destinados a la circulación”; “...las cláusulas que restrinjan o limiten su circulación o el hecho de no haber circulado no afectan su calidad de título valor”. El momento inicial del fenómeno de la circulación se inicia con la “emisión”, es decir la salida del documento de la esfera de disponibilidad del emisor o deudor. Posterior al fenómeno de la emisión, ocurre la circulación sucesiva. La circulación sucesiva es la transferencia subsiguiente, esto es, el paso del documento de la espera y disponibilidad del tenedor precedente al tenedor posterior. El Título Valor al iniciar su circulación comienza a cumplir su misión de vehículo representado, vale decir, un instrumento eficaz de movilización de riqueza. 2.3. Creación de los Títulos Valores. Uno de los temas de discusión en la antigua ley de títulos valores, se centraba en el artículo 208º. El tema era sí, los títulos valores deben crearse sólo por ley emanada del Congreso de la República o cabe crear títulos valores por disposiciones legales de menor jerarquía. El artículo 3º de la Ley de Títulos Valores – Ley Nº 27287 – refiere que el acto de creación de los títulos valores se hará mediante ley o por norma legal distinta en caso de existir autorización, de ahí que la creación de los títulos valores está vinculada a la legalidad. En el Perú las instituciones que cuentan con la debida autorización para la creación de títulos valores son la Superintendencia Nacional de Banca y Seguros –SBS-; la Comisión Nacional de Supervisión de Empresas y Valores – CONASEV- y la Superintendencia de Administración Privada de Fondos de Pensiones – SAFP- encargadas. Entiéndase que originariamente le compete al Poder Legislativo la creación de nuevos títulos valores, de manera excepcional y con la observancia en lo establecido en la constitución y las leyes también lo puede hacer el Poder Ejecutivo. Mediante Resolución Nº 096 -2002-EF/94.10, la CONASEV, crea en su artículo primero los Valores de Empresas en Concurso – VEC-. A la letra dicho artículo señala... Autorizar la creación, emisión y negociación del título valor denominado Valores de Empresas en Concurso, que se regirá conforme a las normas que contiene el Reglamento que se aprueba mediante la presente Resolución. Los Valores de Empresas en Concurso representan los derechos de crédito de los acreedores de personas naturales o jurídicas, sociedades conyugales y sucesiones indivisas, sometidas a los procedimientos concursales previstos en la Ley General del Sistema Concursal que hubieren sido reconocidos por las autoridades administrativas competentes dentro de los procedimientos concursales respectivos. De otro lado mediante Ley Nº 28055 emitida por el congreso de la república el 9 de agosto de 2002, se crea el Valor de Producto Agrario – VPA-. La misma ley establece en su artículo 1º que la VPA., es un título valor que representa las obligaciones del emitente de entregar al tenedor del –VPA- una cantidad de productos agropecuarios en un fecha cierta al efecto señalado en el mismo título valor. 5 Pueden emitir los VPA, los productores agropecuarios o agroindustriales que operen como personas naturales o jurídicas, o por las asociaciones o cooperativas que los representen. El valor de los productos contenidos en el VPA, al momento de su emisión deberán alcanzar una suma superior a las 15 unidades impositivas tributarias. La incorporación de tales derechos en títulos valores no modifica el régimen vigente relativo a las prelaciones, acreencias y garantías incorporadas en dichos títulos valores, al interior de un procedimiento concursal. 2.4. Circulación de los Títulos Valores. Hemos dicho que los títulos valores cumplen una función económica dentro del mercado, señalamos también que ellos permiten la circulación de riqueza de manera constante y eficiente. Tal propósito de circulación importa el despliegue de actividades tendientes a lograr el objetivo, de ahí que se realice a través de la simple tradición, el endoso o la cesión de derechos según sea el tipo de titulo valor. Veamos como circulan entonces los títulos valores: 2.4.1. Título valor “Al Portador”. Regulados en los artículos 22º hasta el 25º de la Ley. Los títulos al portador son aquellos que designan como titular no a una persona determinada sino sencillamente al portador del titulo. Ricardo Beaumont Callirgos sostiene que el título “Al Portador” es todo documento que carece de la identidad del tomador o beneficiario. La cláusula “Al Portador“ favorece a todo sujeto en cuyo poder se encuentra el título, por ello dicha cláusula alude a todo aquel que posee el título, y que hace irrelevante al deudor sobre las identificación de su acreedor. Dicho de otra forma, entiéndase por Al Portador a la persona que posee el título. Dentro de los derechos que se pueden incorporar en los títulos Al Portador tenemos: • • • • En el Derecho Comparado, se utilizan para incorporar derechos societarios, como son las acciones Al Portador, en el caso de las sociedades anónimas; sin embargo, el artículo 51º de la Ley General de Sociedades establece que las acciones solo pueden emitirse de manera nominativa. En el caso de derechos reales tenemos lo previsto en los artículos 190º, 203º, inc) 2 y 197º inc. 2) del código de comercio con las obligaciones hipotecarias y los certificados de depósitos respectivamente. En el caso de las obligaciones que incorporan derechos para la exigencia de una pago de suma de dinero como son el cheque. En el caso de las obligaciones que incorporan derechos para la exigencia de realizar una prestación que no sea monetaria como por ejemplo el conocimiento de embarque o la carta porte. Circulación de los títulos al portador. 6 Los títulos con la cláusula “al portador” se trasmiten o circulan por la simple tradición. La emisión del título valor “al portador”, es el acto mediante el cual, el título sale de la esfera del emisor para pasar a otra esfera que es la del tomador. 2.4.2. Título valor “A la Orden”. El título valor “A la Orden” es aquel que se caracteriza por llevar inserto la cláusula “A la Orden”, el nombre del tomador o beneficiario y se trasmite típicamente por endoso. Para el profesor Rodrigo Uria, la cláusula “A la Orden” refleja la vocación innata del título valor de salir de la esfera del primer tomador e ir a parar a la otra persona a cuya orden se mandara hacer el pago. En el artículo 26º de la Ley se incorporan dos conceptos con relación al título valor a la orden señalando al respecto que la cláusula “a la orden” puede ser omitida en los casos de títulos valores que sólo se emitan de este modo y en los casos en que la ley expresamente lo autorice. Los Títulos Valores que sólo se emiten “A la Orden” son: La Factura Conformada(Art. 164, inc. c); El Certificado de Depósito y el Warrant(Art. 224, primer párrafo) y el Título Hipotecario de Crédito Negociable(Art. 241, inc. c). En estos casos es posible omitir la cláusula “A la Orden”, pues de entiende emitidos en ese sentido. En otros títulos valores como la Letra de Cambio(Art. 119º, inc. 1); el Cheque(Art. 176.1); el Conocimiento de Embarque(Art. 247.1) y la Carta Porte(Art. 252.1); puede omitirse o prescindirse de la cláusula “A la Orden” emitiendo a nombre de quien o a la orden de quienes debe hacerse el pago. La nota distintiva y particular con relación a los títulos valores “A la Orden” la encontramos en el tercer inciso del artículo 26º. Este inciso establece que puede prescindirse de la entrega física al endosatario del título valor endosado a su favor, previo pacto de truncamiento entre el endosante y el endosatario, sustituyéndolo por otra formalidad mecánica o electrónica de lo que debe mantenerse constancia fehaciente, observándose para ello las disposiciones del artículo 215º de la Ley referido al Pacto de Truncamiento. Cabe señalar, que el artículo 215º de la Ley constituye un cambio con respecto al texto de la Ley Nº 16587 que no prevé el referido Pacto de Truncamiento. El Pacto de Truncamiento es definido como el acuerdo adoptado por los Bancos, tendientes a establecer procedimientos especiales o sustitutorios de endoso en procuración así acordar delegaciones o mandatos cuya finalidad es rechazar el pago de cheques. La constancia de rechazo del pago, surte efectos como los atribuibles al protesto. La Ley en su artículo 27º al referirse a la transmisión por medio distinto al endoso incorpora los conceptos “cedente o transfiriente” y “cesionario o adquirente”, manteniendo en todo lo demás los mismos principios legales contenidos en el artículo 27º de la Ley Nº 16587. Por su parte, el artículo 28º de la Ley trata acerca de la constancia judicial de la transmisión, disponiendo al respecto que la demanda para obtener la constancia judicial de la transmisión por cesión como las oposiciones que se formulen a la misma se tramitan en proceso sumarísimo. Esto constituye un cambio del texto del artículo 28º de la Ley Nº 16587 el cual dispone que la oposición se tramitará 7 como incidente, aunque en realidad, por mandato del inciso 3) de la Quinta Disposición Final del Código Procesal Civil se tramita como proceso sumarísimo también. Circulación de los títulos “A la Orden”. Los títulos “A la Orden” se trasmiten por endoso. Según Pena Nossa, el endoso es un escrito accesorio, adicional e inseparable del título valor, por medio del cual el acreedor cambiario transfiere el dominio del título a favor de un tercero, lo entrega para su cobro o lo entrega en garantía de una obligación. En cuanto a la definición de Peña Nossa sobre el endoso, creemos que su concepto no hace distinción entre los diferentes tipos de títulos valores. No todo titulo valor se trasmite por endoso de ahí que no todo título valor necesita del escrito adicional, accesorio ni es inseparable del mismo. Respecto del endoso en lo que sigue de este material seguiremos escribiendo sobre esta institución jurídica. 2.4.3. Los títulos valores nominativos. Conforme lo establece el artículo 29º de la Ley el título valor nominativo es el que se emite a favor o a nombre de persona determinada, quien es su titular, se transmite por cesión de derechos y carece de la cláusula “a la orden” y si se consigna dicha cláusula no lo convierte en título valor endosable. Su transferencia surte efecto frente a terceros y frente al emisor, si la cesión es comunicada a éste último para su anotación en la respectiva matrícula; o, en caso de tratarse de valor con representación por anotación en cuenta, la cesión debe ser inscrita en la Institución de Compensación y Liquidación de Valores correspondiente, sin perjuicio de las limitaciones o condiciones para su transferencia que consten en el texto del título o en el registro respectivo. El artículo 30º de la Ley establece la forma de dejar la constancia de la transmisión (cesión) de los títulos valores nominativos y que información debe indicarse en la cesión. Sobre este particular, cabe resaltar que salvo disposición contractual o legal distinta o condición especial que conste en el texto del mismo título, la cesión de los títulos valores nominativos puede constar en el mismo documento o en documento aparte, el emisor u obligado principal tiene la facultad de requerir la entrega del título transferido, así como exigir la certificación de la autenticidad de la firma del cedente hecha ya sea por intermediario autorizado o por fedatario de ley, debe indicarse el nombre del cesionario, la naturaleza y en su caso las condiciones de la transferencia, la fecha de la cesión y el nombre, el número del documento oficial de identidad y la firma del cedente. El nombre del cesionario y el nombre, el número del documento oficial de identidad y la firma del cedente son requisitos esenciales (su inobservancia lleva consigo la ineficacia de la cesión). A falta de indicación de la naturaleza y en su caso las condiciones de la transferencia se presumen que el cesionario adquiere la propiedad plena del título valor. A falta de indicación de la fecha de la cesión se presume que la cesión se efectuó en la fecha de comunicación de ella al emisor. En la transferencia de los valores con representación por anotación en cuenta se observará la ley de la materia. En el artículo 31º de la Ley se introduce la referencia a la Institución de Compensación y Liquidación de Valores y se establece que son de cuenta del cesionario o adquirente los gastos derivados correspondientes a la anotación en la matrícula o registro y el otorgamiento del nuevo título o de la constancia de inscripción en la Institución de Liquidación y Compensación de Valores, a diferencia del artículo 31º de la Ley 16587 8 que dispone que tales gastos son de cuenta del adquiriente y del enajenante, salvo pacto en contrario. Consecuentemente, mientras que la Ley 16587 dispone que los gastos son de cuenta de ambas partes (adquirente y enajenante), salvo pacto en contrario, la Ley establece que tales gastos son de cuenta de una de las partes, esto es del cesionario o adquirente, salvo pacto en contrario. El artículo 33º de la Ley trata acerca de la liberación de responsabilidad para el emisor o de la Institución de Compensación y Liquidación de Valores que haya hecho las anotaciones sobre la transferencia o constitución de derechos en la matrícula o en el registro respectivo, observando lo dispuesto en los artículos 29º al 32º de la Ley, salvo que se demuestre que hubieran actuado de mala fe. Al respecto, cabe señalar que a diferencia del texto del último párrafo del artículo 31º de la Ley 16587 en el texto de este artículo 33º de la Ley se incluyen las siguientes referencias: • • A la Institución de Compensación y Liquidación de Valores como los encargados de hacer las anotaciones sobre la transferencia del título valor; A la constitución de derechos que son los actos materia de anotación y a la matrícula que es el registro en el cual deben hacerse las anotaciones sobre la transferencia o la constitución de derechos sobre los títulos valores. 2.5. Desmaterialización de valores mobiliarios. Algunas reflexiones a propósito de la Ley de Títulos Valores 2.5.1. Introducción. En los albores de la humanidad, las normas de convivencia social se fundamentaban en la costumbre, la cual gozaba de mayor validez en tanto era más antigua. Con el correr del tiempo y de acuerdo a las necesidades sociales y económicas el derecho pasa de ser un conjunto de fórmulas rituales a un sistema apoyado en documentos escritos. Es muy conocida la frase: “Lo que no está escrito en el papel no existe para el derecho”. En nuestra opinión, existe lo que se denomina “dependencia del papel”. El papel es el soporte documental utilizado con mayor intensidad hasta estos años a pesar de las desventajas que tiene, las cuales son fáciles de encontrar, un papel se puede deteriorar o extraviar y si son muchos se necesita a veces un experto para clasificarlos y mantenerlos ordenados, sin olvidar que su contenido se puede falsificar o adulterar. Para decirlo en una palabra, es un medio “análogo”: conforme se use una y otra vez sufrirá un deterioro. Además no siempre se obtendrá una reproducción perfecta (lo cual ocurre con las fotocopias o las reproducciones de un cassette). La información sería aproximada. “La información analógica se puede recopilar, almacenar y reproducir, pero tiende a ser imprecisa y corre el riesgo de hacerse menos precisa cada vez que se transfiere”. Hagamos un esfuerzo de imaginación y representemonos la cantidad gigantesca de valores mobiliarios que se transfiere en nuestra Rueda de Bolsa y en las del extranjero. El día que escribimos estas líneas, 23 de abril, existen en circulación 1,502’330,834 acciones de Telefónica B. Y no contamos 9 los demás valores listados, ni mencionamos aún que nuestra bolsa es considerada mediana a nivel latinoamericano. Administrar grandes cantidades de acciones representadas en títulos físicos sería complicado. Involucraría ineficiencias como los notables costos de custodia y logística para transferir dichos certificados a sus nuevos titulares. A lo largo de este artículo explicaremos brevemente algunas de las ventajas más relevantes de la desmaterialización de valores mobiliarios para efectos de su negociación en Rueda de Bolsa. Para ello explicaremos que la desmaterialización es la culminación de un proceso que tiene sus raíces en los sistemas de depósito que usaban el método de anotación en cuenta (lo cual nos remontará a finales del S. XIX) y en el fenómeno informático frente al desafío de la dependencia del papel. De esta manera podrá apreciarse como el soporte informático (técnica digital) es una alternativa al soporte papel (técnica análoga) que puede superarlo en confiabilidad y exactitud. 2.5.2. Las Anotaciones en Cuenta y los sistemas de depósito colectivo de valores mobiliarios. Según José Murua existen 3 formas conocidas de depósito de valores mobiliarios: a. El depósito regular (clásico): donde los valores quedan INDIVIDUALIZADOS por su cantidad y especie pero además por la denominación cuantitativa de cada lámina o certificado y numeración de los mismos. Por supuesto que el depositario tendrá que devolver exactamente el mismo documento. Lo más probable es que lo custodie en una bóveda de alta seguridad, perfectamente individualizado y sin posibilidad de confusión posible con otros. b. El depósito irregular: donde el depositante pierde la titularidad del documento pero adquiere un derecho de crédito frente al depositario. Es similar al depósito de dinero (papel moneda). Entregamos al banco billetes que representan una cierta cantidad, pero no podemos esperar que nos devuelvan exactamente los mismos billetes. c. El depósito colectivo: el título se convierte en fungible. No se devuelve el mismo título depositado sino otro de la misma especie y calidad. Sin embargo, los títulos físicos quedan inmovilizados y su transferencia se lleva a cabo mediante asientos contables por los cuales la entidad depositaria emite certificados. El sistema de depósito colectivo se usó en la práctica bancaria alemana desde 1882 cuando se fundó el “Wiener Giro und Kassen Verein”. Luego de la Primera Guerra mundial se generalizó y se reguló mediante la Ley del 4 de febrero de 1937, sobre depósito y adquisición de Títulos Valores. Como los títulos quedaban inmovilizados y las transferencias se hacían con la simple anotación en el libro de Registro de Depósitos del banco NO hay manipulación material de los títulos. Para prever la transferencia entre banco y banco se reguló la 10 centralización de los depósitos en bancos colectores” (un depósito de segundo grado). Los bancos perdían la posesión mediata de la cartera de depósitos y la pasaban a los bancos colectores. Como resultado del éxito de este sistema las transferencias se hicieron con mayor seguridad y rapidez. Durante la II guerra mundial, los alemanes invadieron Francia e introdujeron este sistema. La “Caisse Centrale de Depots et de Virements de Tires” - CCDVT (Caja Central de Depósitos y Transferencias de Títulos) se creó mediante Ley del 18 de junio de 1941 para aceptar en deposito las acciones al portador de las sociedades anónimas francesas por cuenta de “establecimientos afiliados” (bancos, instituciones financieras y agentes de bolsa), de esa manera se facilita la transferencia de acciones mediante transferencias de cuenta a cuenta entre estos afiliados. El trasfondo político de esta medida era que el gobierno de Vichy necesitaba el control de la actividad extranjera durante la ocupación. Teniendo en cuenta que el mercado francés tenía marcada preferencia por los títulos al portador había que vigilar las adquisiciones de alemanes, quienes podrían intentar copar las empresas francesas mediante la bolsa. Mediante la Ley del 3 de febrero de 1943 se impuso la OBLIGATORIEDAD del sistema de anotaciones en cuenta a las acciones al portador. Luego de la guerra y pasada la amenaza germánica este sistema recibe críticas duras. Por tal motivo se creó la Societé interprofessionelle pour la compensation de valeurs mobiliéres - SICOVAM (Sociedad interprofesional para la compensación de los valores mobiliarios) el cual es un depósito FACULTATIVO. En los años 80 el porcentaje de acciones al portador que no pasaba por la SICOVAM era apenas de 5% y la emisión de títulos físicos decrecía rápidamente. Actualmente la desmaterialización en Francia es total y la SICOVAM es considerada la más avanzada entidad desmaterializadora. En el resto de Europa podemos mencionar a: • Deutscher Kaissenverein A.G. DKV (Alemania). • El Servicio de Compensación y Liquidación de Valores de España. • ·Schweizerische effekten Giro AG: SEGA (Suiza). • Euroclear (Bélgica). • CEDEL (Luxemburgo). En América destacan: • El Depositary Trust Company (DTC). • El Instituto para el Depósito de Valores de México (SD Indeval). • La Caja de Valores de Argentina. • La Cámara de Liquidación y Custodia de Río de Janeiro. • La Caja Venezolana de Valores. • El Depósito Centralizado de Valores de Colombia; y • CAVALI ICLV S.A. de Perú 11 Héctor Alegría con respeto al tratamiento masivo de los títulos en serie plantea una sucesión de etapas en el tránsito hacia la desmaterialización: a. Se fue admitiendo la emisión de títulos múltiples que eran representativos de varias unidades: en un sólo título físico se representan varias acciones. b. Cuando se implementaron los sistemas de gestión o depósito centralizado de títulos (que ya conocemos), los títulos múltiples dieron lugar a “certificados globales”. El certificado global era un único título físico representativo de la totalidad de la emisión o al menos de una parte importante de ella. c. Los sistemas de depósito reciben los certificados globales y para las transferencias bastan anotaciones en cuenta. No se requería partir el título en sucesivos documentos escritos para cada titular. El título físico es aún necesario para crear el valor mobiliario, pero ya no lo es para transferirlo. d. Cuando los sistemas de depósito omiten la presentación del título para el ejercicio del derecho y permiten anotar toda medida que afecte la titularidad (como gravámenes, embargos, transferencias) sólo bastaba el último ingrediente: la tecnología informática, para desprenderse del soporte papel y prescindir del título físico desde el origen del derecho de titularidad sobre la acción. De acuerdo a la FIABV (Federación Iberoamericana de Bolsas de Valores) en 1994 la situación de los depósitos de valores latinoamericanos era como se indica a continuación: 2.5.3. La informática y su aplicación en las Anotaciones en Cuenta. Ha quedado establecido que la anotación en cuenta es un método que incluye a la desmaterialización y a la inmovilización de valores. Falta establecer la conjunción entre las anotaciones en cuenta y la informática (disciplina que estudia el tratamiento racional y automático de la información). Al inicio de la década de 1980, Dinamarca y Suiza se adelantan a Francia en establecer la desmaterialización total a fin de facilitar el rápido flujo de capitales. El arma que se usaba era la transferencia electrónica de fondos (TEF) a través de computadoras. La información comienza a tener un valor económico que no había tenido hasta entonces y se empieza a hablar de una “tercera ola” del conocimiento que superaría a la etapa industrial (segunda ola) y agraria (primera ola) de la humanidad. Como sabemos, los sistemas de depósitos que se limitaban a inmovilizar el título físico, si bien eliminaban el problema de la “traditio” al nuevo titular, tenían el problema de la custodia del valor mobiliario, el registro de transferencias seguía siendo manual y propenso al error humano. Ante esta situación, la tecnología informática revoluciona la actividad humana planteando un sustituto al certificado físico de acciones, el documento electrónico. La pregunta ¿cómo deshacerse del papel? ya tenía respuesta. 12 Basta con hacer un contraste para darse cuenta del tremendo cambio que involucra la desmaterialización: los pagos (liquidaciones bursátiles) se hacen en menor tiempo. En cada operación de compraventa ya no es necesaria la manipulación de títulos físicos, tener un control manual de éstos o anotar sus numeraciones en documentos de entrega, pólizas, registros, depósitos, etc. multiplicando procesos de control y registro de cupones (como cuando se pagan dividendos). También desaparece el riesgo de pérdida y falsificación de certificados de acciones (títulos físicos), los costos e ineficiencias que conllevan la custodia de títulos físicos (bóvedas, pólizas flotantes de seguros, sistemas de seguridad contra robo e incendios, etc.). Si hay menos dificultad en administrar los valores, se reducen los costos de transacción. Por otro lado, encontramos un ente profesional: el sistema de depósito colectivo que asume las responsabilidades por el correcto manejo de las transferencias y registro de las titularidades. Por el lado del inversionista; este puede comprar y vender valores en un mínimo de tiempo, evitando distorsiones en los precios generados por la demora en la entrega de los títulos físicos. Se hace más fácil para el inversionista estar el tanto de los dividendos, entrega de derechos de suscripción preferente, gravámenes o embargos que recaigan sobre sus valores. Existiendo transparencia en el mercado, se proporciona a los titulares de acciones la información periódica sobre sus tenencias pudiendo decidir rápidamente que negociar. 2.5.4. Algunos comentarios sobre las anotaciones en cuenta y la Desmaterialización en la legislación peruana. En la doctrina de la desmaterialización existe una pregunta que es la primera que debe resolver cada legislador: ¿se aplica solamente a los títulos individuales o a aquellos que se emiten en masa? En la actualidad, se desmaterializan los valores emitidos en masa como las acciones o los bonos, ¿podrían ser desmaterializados los cheques u otros títulos como ocurre en Francia con la “Lettre de change relevé”?. Cuando la legislación se ocupa de los valores mobiliarios se refiere a todos aquellos valores que cumplen con la condición de ser emitidos en forma masiva, son libremente negociables y confieren a sus titulares derechos crediticios, dominiales o patrimoniales, o los de participación en el capital, el patrimonio o las utilidades del emisor (art.3 Decreto Legislativo Nº 861, Ley de Mercado de Valores). Los valores mobiliarios pueden representarse por anotaciones en cuenta o títulos físicos a voluntad del emisor (art.209 LMV y art. 42 del Reglamento de Instituciones de Compensación y Liquidación de Valores, aprobado por la Resolución CONASEV Nº 031-99-EF/94.10, publicada el 5 de marzo de 1999 en “El Peruano”). Cualquiera que sea su forma de representación confieren los mismos derechos y obligaciones a sus titulares (art. 80 LMV). 13 Hay que notar que la legislación peruana sólo trata el tema de las anotaciones en cuenta para los valores mobiliarios (como las acciones o bonos) dentro de la legislación del mercado de valores. Incluso la nueva Ley General de Sociedades (Ley Nº 26887 publicada el 9 de diciembre de 1997 en “El Peruano”) al referirse a la Matrícula de Acciones (art.92) claramente indica que el régimen de representación de valores mediante anotaciones en cuenta se rige por la legislación del mercado de valores. Este esquema no sufrió cambios a juzgar por la Ley de Títulos Valores (artículo 2) en donde se indica que la creación, emisión, transmisión y registro de los valores desmaterializados o valores con anotación en cuenta, así como su transformación de valores en título o viceversa se rigen por la ley de la materia ( o sea, la LMV); en todo aquello que no resulte incompatible con su naturaleza desmaterializada. Cabe anotar que a través de la nueva Ley de Títulos Valores por primera vez se incorpora en nuestra legislación el término desmaterialización, aunque sin mencionar una definición. En este artículo hemos ofrecido una primera aproximación a este término que es nuevo en la legislación y debe ser objeto de discusión. Nos parece que en la forma como está planteada la cuestión en la de Ley de Títulos Valores, la anotación en cuenta (desmaterialización) regiría para los valores mobiliarios emitidos en masa. La razón principal de esta decisión radicaría en que cuando tenemos títulos singulares no existe el elemento de fungibilidad ni la posibilidad de administración por un sistema de depósito, a menos que surja algún servicio similar a través de la práctica bancaria. En la Exposición de Motivos del Proyecto de Ley de Títulos Valores hay un notorio interés por encontrar una denominación que sea más apropiada para la realidad actual: “Así, habiéndose identificado lo materializado con el título (papel) y lo desmaterializado (sin papel, electrónico) con un mero registro en cuenta, resulta impropio seguir denominando “Títulos” valores a esta categoría de documentos comerciales que no siempre tienen una representación materializada. Por ello, se propone que los títulos valores con aptitud o posibilidad de circulación o transmisión, a los que en la doctrina y legislación comparada se viene denominando “valores negociables”, tenga esta misma denominación genérica y que, a su vez, pueden constituir valores en “título” (cuando el valor sea materializado o tenga soporte papel) y valor “con representación por anotación en cuenta” (cuando el valor tenga soporte electrónico o conste en un registro).” De acuerdo a lo anterior, la nueva Ley de Títulos Valores (sea esta la denominación que se use definitivamente o no) regula tanto los títulos físicos 14 como a los desmaterializados, porque la única diferencia relevante entre ellos es el soporte utilizado, lo que no altera su naturaleza jurídica ni económica. 15