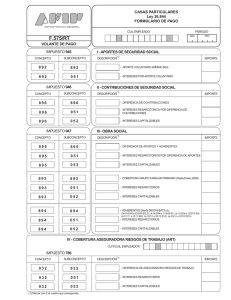

Seguridad Social

Anuncio