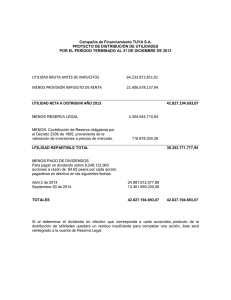

DIAGNÓSTICO FINANCIERO DE LA EMPRESA PROCOPAL S.A.

Anuncio