INFORME CIRCULAR ASUNTO : Decreto Supremo Nº 126-2008

Anuncio

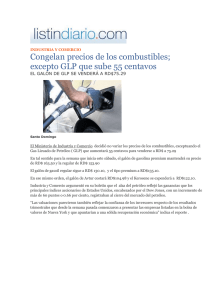

INFORME CIRCULAR ASUNTO : Decreto Supremo Nº 126-2008-EF FECHA : 29 de octubre de 2008 El 29 de octubre de 2008 se publicó en el Diario Oficial "El Peruano" el Decreto Supremo Nº 126-2008-EF, el cual modifica el Impuesto Selectivo al Consumo aplicable a algunos de los bienes contenidos en el Nuevo Apéndice III del TUO de la Ley del IGV e ISC, aprobado por D.S Nº 055-99-EF, en la forma siguiente: BIENES AFECTOS AL IMPUESTO SELECTIVO AL CONSUMO Subpartidas nacionales 2710.19.14.00 2710.19.15.90 2710.19.21.10/ 2710.19.21.90 1 2 3 Productos Queroseno y Carburreactores tipo queroseno para reactores y turbinas (Turbo A1) excepto la venta en el país o la importación para aeronaves de: • Entidades de Gobierno Central (de conformidad con lo dispuesto por el Artículo 1 de la Ley 28411) • Gobiernos Extranjeros • Explotadores aéreos de conformidad con lo dispuesto por el Artículo 71 de la Ley 27621 También se encuentran dentro de la excepción, la venta en el país o la importación para comercializadoras de combustibles de aviación que cuenten con la constancia de registro vigente emitida por la Dirección General de Hidrocarburos del Ministerio de Energía y Minas Gasoils 2710.19.22.10 Residual 6 2710.19.22.10 Los demás fueloils (fuel) Montos en Nuevos Soles S 1.42 por 1 galón S/.1,04 por 2 galón S/. 0,52 por 3 galón S/. 0,50 por La tasa anterior era de S/. 0,78 por galón. La tasa anterior era de S/. 0,39 por galón. Subpartida recién incorporada. 1 galón 4 Cualquier consulta no dude en comunicarse con nosotros al 222-7700 anexo 237 o al siguiente correo electrónico: circulartributaria@rossellolaw.com El presente mensaje contiene información legal de interés para los clientes de ROSSELLÓ Abogados y/o para quienes nos han manifestado su voluntad en recibirlo, por lo que no se considera SPAM. Si usted desea no continuar recibiendo esta clase de mensajes en el futuro, con gusto lo retiraremos de nuestra lista de distribución, para lo cual le agradeceremos se sirva enviarnos un correo electrónico a la siguiente dirección rossello@rossellolaw.com 4 Subpartida recién incorporada. 2