contraloria departamental del atlantico situación de la financiación

Anuncio

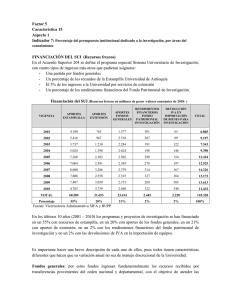

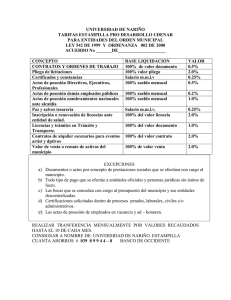

CONTRALORIA DEPARTAMENTAL DEL ATLANTICO SITUACIÓN DE LA FINANCIACIÓN DE LA CULTURA EN EL DEPARTAMENTO DEL ATLÁNTICO. RECAUDO Y DESTINACION DE LA ESTAMPILLA PROCULTURA VIGENCIAS 2008 Y 2009 CARLOS IGNACIO CASAS DIAZ CONTRALOR DEPARTAMENTAL DEL ATLANTICO 2008 - 2011 OCTUBRE DE 2010 CONTENIDO 1. PRESENTACIÓN 2. ¿QUÉ ES LA ESTAMPILLA PROCULTURA? 3. SITUACIÓN DE LA FINANCIACIÓN DE LA CULTURA EN EL DEPARTAMENTO DEL ATLÁNTICO, RECAUDO DE LA ESTAMPILLA PRO CULTURA. 4. CONCLUSIONES GENERALES. 1. PRESENTACIÓN. Al considerar la cultura en sus diferentes manifestaciones como fundamento de la nacionalidad, la Constitución reconoce la igualdad y dignidad de todas las personas que conviven en el país y establece la obligación del Estado de promover la investigación, la ciencia, el desarrollo y la difusión de los valores culturales de la Nación, tal como lo establece la carta magna en su articulo 70. En los últimos 10 años, se han desarrollado esfuerzos sustanciales para encontrar estrategias y nuevos caminos de financiación para la cultura en el país. Uno de esos caminos desde el 2001 fue la creación de la Estampilla Procultura, que no solo aporta al fomento y estímulo de la producción artística y cultural, sino que establece garantías para el acceso del trabajador cultural al sistema de Seguridad Social. Es por ello, que el Ministerio de Cultura asumió como una de sus prioridades, asesorar a los municipios y departamentos en la creación y manejo de la misma durante estos años. Después de varias dificultades, el Ministerio de Cultura logró avanzar en los últimos años, permitiendo así que el gobierno nacional definiera inicialmente la ruta a seguir para el desarrollo del programa de seguridad social para los creadores y gestores culturales del país. El resultado fue la promulgación por parte del gobierno nacional del Decreto No. 4947 del 18 de diciembre del 2009, el cual reglamentó la destinación del 10% de los recursos recaudados de la Estampilla Procultura, para la seguridad social en salud de los creadores y gestores culturales de bajos recursos económicos del país, y de esa manera gocen de los beneficios de salud que otorga el Régimen Contributivo, mediante una serie de subsidios. Igualmente definió las condiciones de aplicación de los recursos y dejó en potestad del Ministerio de Cultura que establecieran dichas disposiciones. A partir de este avance, el Ministerio de Cultura reglamentó a través de la resolución número 2652 de diciembre 18 de 2009, los requisitos, documentos y procedimientos para acreditar la condición de creador o gestor cultural en el país. Como podemos ver, los avances en este campo han sido considerables y a partir de estas herramientas, es inexcusable que no se este adelantando los pasos necesarios para concretar el programa de seguridad social en salud para los creadores y gestores culturales del departamento del Atlántico. 2. ¿QUE ES LA ESTAMPILLA PROCULTURA? La Ley 397 de 1997, modificada por la Ley 666 del 2001 autorizó a las Asambleas Departamentales, a los Concejos Distritales y Municipales, a crear y reglamentar en sus territorios la “Estampilla Procultura” y le da facultades al ente territorial, para administrar los recursos acordes con los Planes Nacionales y Locales de Cultura. En el caso del departamento del Atlántico la Estampilla Procultura fue reglamentada mediante Ordenanza No.000041 del 2002, y en los acuerdos municipales de los 20 municipios que la han creado hasta hoy, desde el año de 1997. ¿Cómo deben destinarse los recursos de la Estampilla Procultura? De acuerdo a la Ley 666 de 2001, el producido de la Estampilla se destinará a: Estimular y promocionar la creación, la actividad artística y cultural, la investigación y el fortalecimiento de las expresiones culturales. Estimular la creación y funcionamiento de espacios públicos apropiados al que hacer cultural. Participar en la dotación de centros culturales y casas de la cultura y mejoramiento de la infraestructura cultural. Fomentar la capacitación técnica y cultural del gestor cultural, entre otras. Destinar un diez por ciento (10%) para seguridad social del gestor cultural. 10% 20% 70% PORCENTAJES DE DESTINACION Seguridad social del creador y gestor cultural Fondo de pensiones territoriales de acuerdo a lo establecido en el artículo 47 de la Ley 863 de 2003 Estimulación, promoción, investigación y fortalecimiento de las expresiones culturales; la creación y funcionamiento de espacios públicos, dotación y mejoramiento de la infraestructura cultural, capacitación técnica y cultural contemplada en los planes de culturas departamentales y municipales En resumen, los porcentajes de destinación deben distribuirse de la siguiente forma: 10 % para la seguridad social del creador y gestor cultural, 20% para el fondo de pensiones territoriales de acuerdo a lo establecido en el artículo 47 de la Ley 863 de 2003. Y el 70% restante del recaudo, debe destinarse de acuerdo a lo estipulado en la ley, dirigido a la estimulación, promoción, investigación y fortalecimiento de las expresiones culturales; la creación y funcionamiento de espacios públicos, dotación y mejoramiento de la infraestructura cultural, capacitación técnica y cultural contemplada en los planes de culturas departamentales y municipales. Para el manejo administrativo de los recursos, en aras de tener una mejor y mayor claridad sobre los recaudos el Ministerio de Cultura aconsejó el uso de tres cuentas corrientes diferentes de acuerdo a la destinación de los recursos. ¿Quiénes se Benefician en seguridad social? De acuerdo con el artículo 157 de la Ley 100 de 1993 los beneficiarios del régimen subsidiado en salud son, la “población pobre vulnerable del país en las áreas rurales y urbanas. Particular importancia, madres durante el embarazo, parto y postparto y período de lactancia, las madres comunitarias, las mujeres cabeza de familia, los niños menores de un año o en situación irregular enfermos de Hansen, mayores de 65 años, discapacitados, campesinos, indígenas trabajadores y profesionales independientes, artistas, deportistas, toreros y sus subalternos, periodistas independientes, maestros de obra de construcción, taxistas, electricistas, desempleados y demás personas sin capacidad de pago.” A partir de esta reglamentación, los creadores y gestores independientes que no estén afiliados a salud, cuyos ingresos sean inferiores a un (1),s.m.l.v. se incluirían como población vulnerable, y por ende serán cubiertos por el régimen subsidiado, mientras que aquellos con mas de dos (2) salarios mínimos legales mensuales vigente harán parte del régimen contributivo. 3. SITUACIÓN DE LA FINANCIACIÓN DE LA CULTURA EN EL DEPARTAMENTO DEL ATLÁNTICO, RECAUDO DE LA ESTAMPILLA PROCULTURA. Como bien sabemos la financiación del sector cultural en el país proviene de diversas fuentes las cuales observaremos en la siguiente ilustración, sin embargo de esta diversidad de fuentes, es importante señalar que el alcance del ejercicio auditor practicado estuvo dirigido a la fuente directa denominada “Estampilla Pro cultura”, especialmente en su recaudo y destinación. Fuentes Directas 1. SGP - Cultura 2. Estampilla Procultura. 3. SGP – Libre destinación. 4. Recursos Propios Fuentes Indirectas 1.Fondo Nacional de Regalías 2.Recursos de Educación 3.Ley del Cine, Ley 814 de 2003 4.Ley del Libro, Ley 98 de 1993 5.IVA a la telefonía celular Fuentes Ministerio de Cultura 1. Programa Nacional de Estímulos 2. Programa Nacional de Concertación 3. Plan Audiovisual Nacional 4. Radios Comunitarias 5. Plan Nacional de Música para la Convivencia – PNMC 6. Plan Nacional de Lectura y Bibliotecas – PNLB 7. Museo Nacional 8. Plan Nacional de Artes 9. Poblaciones 10. Fomento Regional Otras Fuentes Fuentes privadas. 1. Banco de la República (Bibliotecas) 2. Cajas de Compensación (Ludotecas, formación artística, Programas a población en situación de discapacidad) 3. Cámaras de Comercio (Artes plásticas, publicaciones culturales). Cooperación Internacional 1. Acción Social 2. Unión Europea (Laboratorios de Paz) 3. Organización Internacional para las Migraciones 4. USAID 5. AECID 6. Convenio Andrés Bello 7. GTZ Como pudimos apreciar en el panorama anterior la única fuente de financiación que garantiza una base para desarrollar e implementar el sistema de seguridad social en estos momentos son los recursos provenientes de la Estampilla Procultura. De una buena administración y destinación de estos recursos tal como lo estípula la ley, dependerá el acceso a otras fuente de recursos como los del sistema General de seguridad social en salud y Recursos propios de los diferentes entes territoriales. 3.1.-Recaudo y destinación. 10% seguridad social de la Estampilla Procultura La situación de la financiación de la cultura en el Departamento del Atlántico referente al recaudo y destinación de la Estampilla Procultura se encuentra en cuidados intensivos, toda vez que de acuerdo al ejercicio auditor practicado a las vigencias fiscales 2008 y 2009 encontramos algunos aspectos importantes que contravienen los principios y fundamentos propios de la creación de la Estampilla, lo cual sin duda de no corregirse profundizaría la situación de abandono en la atención de salud a los gestores y creadores culturales más vulnerables del departamento. Un total de diecinueve (19) municipios, o sea, el 95%, NO está cumpliendo con lo estipulado por la ley. De los 21 municipios objeto de nuestro control fiscal solo 20 crearon la Estampilla Procultura, pudiéndose establecer que solo uno cumplió con la destinación del 10% para la seguridad social en una de las vigencias auditadas. Es decir que el 95 % de los entes territoriales que crearon la estampilla, pese a que recaudaron los recursos provenientes de este impuesto en las vigencias señaladas, no destinaron de acuerdo a lo estipulado por la Ley. RECURSOS RECAUDADOS DE LA ESTAMPILLA PROCULTURA VIGENCIAS 208 Y 2009 VS DESTINACIÓN DEL 10% EN SEGURIDAD SOCIAL. Municipios Recaudo año Recaudo año 2008 2009 BARANOA CAMPO DE LA CRUZ CANDELARIA $ 52.011.191 $ 1.802.930 $ 5´981.258,37 $ 44.153.515 $ 5.152.898 $ 17´682.516 GALAPA $ 6.566.723 $ 29.476.028 JUAN DE ACOSTA LURUACO MALAMBO MANATI PALMAR DE VARELA PIOJÓ POLONUEVO PONEDERA PUERTO COLOMBIA REPELON SABANAGRANDE SABANALARGA SANTO TOMÁS SUAN TUBARA USIACURI $ 4.721.437 $ 10.012.040 $ 25.000.000 $ 4.881.067 $0 $11.863.334. $ 7.399.111 $ 12.000.000 $ 28.065.762 $ 14.428.155 $ 17.583.468 $ 15.016.000 $ 19.065.532 $ 7´464.798 $ 1.961.613 $ 15.615.939 $ 19.056.871 $ 33.017.947 $0 $ 6.777.044 $0 $18.662.358. $ 5.411.572 $ 14.095.298 $ 17.248.512 $ 25.210.801 $ 34.235.663 $ 12.958.095 $ 18.423.903 $ 11.163.741.38 $0 $ 20.732.514 GOBERNACION DEL ATLANTICO $ 2.134.055.257 $ 3.713.555.555 Destinación del 10% $0 $0 $0 2008 $656.571 2009 $ 0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 2008 $213.424.600 2009 $230.546.820 Como es de conocimiento en el sector cultural, la destinación por ley del 10% de los recursos recaudados por la Estampilla Procultura, son vitales para la cofinanciación que se solicita al gobierno nacional para implementar el programa de seguridad social en salud, que ya empenzó a caminar en el país. En consecuencia se pudo establecer que por parte de la Gobernación del Atlántico y los municipios, se recaudaron para las vigencias señaladas un total de $ 6.369.692.441, y que de acuerdo al 10 % debieron destinarse $ 636.692.244, pero solamente se destinaron $444.627.991, es decir el 69.8%. Recaudo y Destinación Gobernación y Municipios Valor Recaudado $ 6.369.692.441 Debió destinarse de acuerdo al 10% 636.692.244 Destinación real $ 444.627.991 Porcentaje de cumplimiento 69.8%. Ahora bien, haciendo el ejercicio únicamente con los municipios encontramos que para las vigencias señaladas se recaudaron $ 522.081.629 y que de acuerdo al 10% debieron destinarse $ 52.208.162, de los cuales solo se destinaron $ 656.571, es decir el 1.25%. Cifra esta que demuestra la realidad dramática de los programas de seguridad social financiados por la estampilla pro cultura. Recaudo y Destinación Solo Municipios Valor Recaudado $ 522.081.629 Debió destinarse de acuerdo al 10% $ 52.208.162 Destinación real $ 656.571 Porcentaje de cumplimiento 1.25%. 3.2.-Censo e identificación de la población de creadores y gestores culturales. Un total de Veinte (20) municipios, o sea el 100%, no ha realizado el censo y la identificación de la población de creadores y gestores culturales. Otro de los hallazgos extractados del ejercicio auditor, es la falta de gestión de las Alcaldías Municipales en la identificación de la población de creadores y gestores culturales por cuanto carecen de un censo que permita establecer quienes reunirían las condiciones para beneficiarse del programa. Se hace necesario entonces la creación de una base de datos por municipio que permita verificar la condición de creador y gestor cultural como su vinculación al régimen subsidiado de salud a fin de establecer su condición de población vulnerable. O en su defecto, verificar su vinculación a los Regímenes Contributivos o exceptuados de salud y su situación laboral formal. Cabe resaltar que este proceso debe ser revisado y certificado por los Consejos Municipales de Cultura. 3.3.-Planes de Cultura Local. Un total de dieciséis (16) municipios, o sea el 80%, NO tienen planes de cultura local. Solamente cuatro (4), Baranoa, Galapa, Santo Tomás y Súan han cumplido la tarea. Muchos municipios carecen de planes de cultura, lo cual es preocupante y contraviene lo establecido en la ley 397 de 1997 modificada por la ley 66 del 2001. Cabe recordar que los planes de culturas se convierten en herramientas fundamentales para la orientación y priorización de la inversión de los recursos recaudados de la Estampilla Procultura. El Plan de Cultura debe acopiar las necesidades de la comunidad permitiendo así la priorización en la inversión de los recursos. Y no suceda, como de hecho viene ocurriendo, en que los dineros se van para una sola actividad o se desvían para atender eventos innecesarios a funcionarios públicos. Entre otros casos podemos citar de ejemplo lo ocurrido en el municipio de Luruaco donde se atendieron funcionarios del Invima y de la Alcaldía municipal con estos recursos. O el caso del municipio de Candelaria, en que los mayores contratos en esas vigencias, están concentrados en la realización de unas corralejas. 3.4. Sistema de Cultura locales Un total de dieciséis (16) municipios, o sea, el 76% implementó el sistema local de cultura. De estos, actualmente solo funcionan diez (10). Cabe señalar que los seis restantes descritos a continuación no vienen funcionado, estos son: candelaria, Juan de Acosta, Palmar de Varela, Piojò, Puerto Colombia, Repelón. Cinco (5) municipios no han creado el sistema local de cultura, estos son: Polonuevo, Ponedera, Sabanagrande, Sabanalarga y Tubarà. Es aun más preocupante, la no implementación en su totalidad del sistema de cultura en los municipios. El cual propende por la creación entre otras instancias, de un Consejo de Cultura Municipal, órgano de vital importancia para el sistema. Son estas precisamente, las instancias donde se logra detectar las necesidades y priorizar la inversión en cultura. Logrando de esta forma toda legitimidad en el Plan de Cultura lo cual deberá redundar en una buena administración de estos recursos. Por ultimo, es fundamental la vigencia de los Consejos de Cultura para la verificación y visto bueno de los censos de la población de creadores y gestores culturales de los municipios. 3.5.- Mapa de los Municipios en el manejo de la Estampilla Procultura. A continuación presentamos el mapa general en las líneas auditadas. a.- Municipios más antiguos con la Estampilla aprobada: Ponedera (1995), Sabanalarga y Suan (1997), Puerto Colombia y Tubará (1998) y Manatí (1999). b.- Municipios que a la fecha de la Auditoria no contaban con cuenta corriente específica para el recaudo de la Estampilla Procultura: Campo de la Cruz, Candelaria, Galapa, Palmar de Varela, Ponedera, Puerto Colombia, Repelón, Sabanalarga, Santo Tomás y Tubará, en total 10, a ellos se suman los que no la tienen claramente establecida como Juan de Acosta y Suan, para un total de 12 municipios, es decir el 60 %. c.- Municipios que a la facha de la Auditoria si contaban con cuenta corriente específica para el recaudo de la Estampilla Procultura: Baranoa, Luruaco, Malambo, Manatí, Piojó, Polonuevo, Sabanagrande y Usiacurí, en total 8, es decir el 40% de los municipios. 3.6.-Recaudo y destinaciones de la Estampilla Procultura en la Gobernación del Atlántico. Control presupuestal. PRESUPUESTO DE INGRESOS ESTAMPILLA PRO - CULTURA Vigencia Aprobado Ejecutado % de Recaudo 2008 2009 2.134.246.000 2.305.468.197 2.134.055.257 3.713.555.555 99,90% 161,07% Para la vigencia fiscal 2008 se presupuestaron ingresos por valor de 2.134.246.000 para una ejecución final de 2.134.055.257, es decir el 99% de lo proyectado para esta vigencia. Por su parte, en el 2009, se presupuestaron ingresos por valor de 2.305.468.197, frente a una ejecución final de 3.713.555.555, es decir se recaudó el 161,07% de lo proyectado. En cuanto a la destinación del 10% del producido de la estampilla de Procultura a la seguridad social es el siguiente: AÑO ARTICULO DE LA EJECUCION DETALLE VALOR 2008 2009 2266 2276 Seguridad Social 10% Seguridad Social 10% $ 213.424.600 $ 230.546.820 Para la destinación de 10% de la seguridad social del producido de la estampilla procultura, la gobernación SI cumplió con lo establecido por la ley. 4. CONCLUSIONES GENERALES DE LA AUDITORÍA REALIZADA A LOS MUNICIPIOS Y GOBERNACIÓN DEL ATLÁNTICO, PARA LAS VIGENCIAS 2008 Y 2009. Como resultado del ejercicio auditor se puedo evidenciar que la destinación de los recursos correspondiente al 10% para la seguridad social no se cumple, por lo que podemos concluir que la Cultura en el Departamento del Atlántico se encuentra en cuidados intensivos, agudizando aún más la problemática en torno a la implementación del programa de seguridad social en salud en la población más vulnerable de este sector. La falta de políticas claras y de compromiso para el recaudo y destinación de los recursos de la Estampilla Procultura, ha traído consigo el abandono de un sector importante de nuestra sociedad atlanticense como lo son los creadores y gestores culturales, especialmente en la inversión para el estímulo de la creación, promoción y dotación de infraestructura del campo cultural. Cabe anotar que los recursos provenientes de la Estampilla Procultura se constituye en la única fuente de financiación en muchos municipios del Departamento lo cual ahonda sin duda la crisis en el sector, toda vez que escasean iniciativas propias en varios mandatarios que permitan gestionar recursos de otras fuentes como las señaladas en el presente informe. Otro de los factores determinantes de esta gran brecha cultural es la ausencia de programas de capacitación y formación permanente que permitan establecer el diseño de políticas públicas y planes de cultura que identifiquen las necesidades y prioricen la inversión. En tal sentido, podemos aducir que el sinnúmero de debilidades extractadas de los diferentes informes de Auditoria obedecen a la falta de planeación propia de los municipios, por cuanto solo un 20% de estos cuenta con un plan de cultura. De este modo estamos convencidos de que de la construcción de verdaderos planes de cultura que enruten el devenir de nuestro Departamento, armonizado a una adecuada destinación de los recursos ajustado a la ley que incluya la participación del sector a través de los concejos de cultura, dependerá la optimización del sistema y por ende el mejoramiento de la calidad de vida de los creadores y gestores culturales del departamento del Atlántico. Será también determinante en la construcción de los sistemas culturales, la voluntad de los mandatarios locales en aras de fortalecer el desarrollo cultural en sus respectivas municipalidades. Resultados del proceso auditor. En desarrollo de la Auditoría Especial practicada a los 20 municipios que reglamentaron la Estampilla y a la Gobernación del Atlántico se detectaron debilidades administrativas, disciplinarias, fiscales y penales contenidas en los diferentes informes de Auditorias, de los cuales se extractaron en total 139 hallazgos. De este modo estamos seguros que esta audiencia pública de carácter pedagógica contribuirá al mejoramiento continuo de las diferentes administraciones y por consiguiente en el eficiente uso de los recursos en beneficio de la comunidad atlanticense, fin último del control. ¡Mil gracias! CARLOS IGNACIO CASAS DIAZ Contralor Departamental del Atlántico.