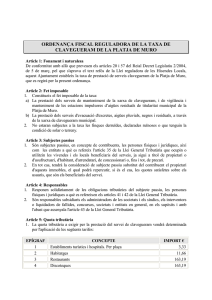

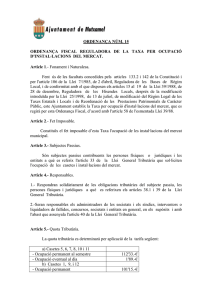

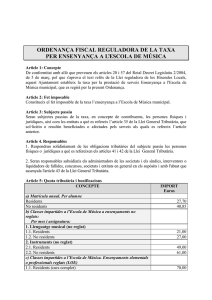

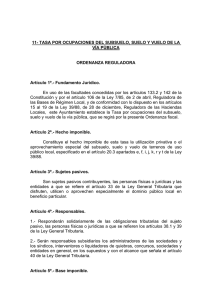

ord tasa licencias urbanistica

Anuncio

ORDENANZA REGULADORA DE LA TASA POR OTORGAMIENTO DE LAS LICENCIAS URBANÍSTICAS EXIGIDAS POR LA LEGISLACIÓN DEL SUELO Y ORDENACIÓN URBANA Artículo 1º.- Fundamento legal. Al amparo de lo establecido en los art. 15 y20 .4h) de la Ley 39/1988, de 28 de diciembre, reguladora de las haciendas locales, esta entidad Local establece la TASA POR OTORGAMIENTO DE LAS LICENCIAS URBANÍSTICAS EXIGIDAS POR LA LEGISLACIÓN DEL SUELO Y ORDENACIÓN URBANA, cuya exacción se efectuara con sujeción a lo previsto en esta Ordenanza Fiscal. Artículo 2º.- Hecho imponible. El presupuesto de hecho que determina la tributación por esta tasa lo constituye el siguiente supuesto de realización de actividad administrativa de competencia local: Otorgamiento de las licencias urbanísticas exigidas por la legislación del suelo y ordenación urbana, previsto en la letra h) del apartado 4 de artículo 20 de la ley 39/1988, de 28 de diciembre, reguladora de las haciendas locales. Artículo 3º.- Sujeto pasivo. 1. Son sujetos pasivos de esta tasa, en concepto de contribuyentes, las personas físicas y jurídicas, así como las entidades a que se refiere el artículo 33 de Ley General Tributaria, que soliciten o resulten beneficiadas o afectadas por la actividad que realiza la Entidad Local, conforme al supuesto que se indica en el artículo anterior. 2. Tendrán la condición de sustitutos del contribuyente los constructores y contratista de obras. Artículo 4º.- Responsables. 1. Responderán solidariamente de las obligaciones tributarias de sujeto pasivo las personas físicas y jurídicas a que se refieren los artículos 38 y 39 de la Ley General tributaria. 2. Serán responsables subsidiarios los administradores de las sociedades y los síndicos, interventores o liquidadores de quiebras, concursos, sociedades y entidades en general en los supuestos y con el alcance previstos en el artículo 40 de citada Ley. 3. Artículo 5º.- Exenciones reducciones y bonificaciones. De acuerdo con lo establecido en el artículo 9 de la Ley 39/1988, de 28 de diciembre, reguladora de las haciendas locales, no podrán reconocerles otros beneficios fiscales que los expresamente previstos en las normas con rango de Ley o los derivados de la aplicación de tratados Internacionales. Artículo 6º.- Cuota tributaria. La cantidad a liquidar y exigir por esta tasa por cada licencia que se ha de expedirse será: Se añade un nuevo apartado “licencias de obras” con las siguientes tarifas obras mayores 26 euros, obras menores 16 euros. Segregaciones y parcelaciones. El 1,3 por cien (con un mínimo de 10 Euros. Y un máximo de 310 Euros) del valor que tengan señalados los terrenos y construcciones que se segregan o parcelan a efectos del impuesto sobre bienes inmuebles, cuando se trate de parcelaciones urbanas y de segregaciones, no incluyendo la parte correspondiente a viales, zonas verdes, etc., siempre que el acto de cesión se haya producido o se realice en el mismo acto objeto de la tasa. Artículo 7º.- Devengos. Esta tasa se devengará cuando se presente la solicitud que inicie la actuación o el expediente que origina su exacción, que no se realizará o tramitará sin que se haya efectuado el pago correspondiente. Artículo 8.- Declaración e ingreso. 1. Los interesados en la obtención de licencia presentarán la oportuna solicitud con especificación de la obra o construcción a realizar, emplazamiento, presupuesto real de la misma y proyecto técnico suscrito por facultativo competente. 2. Las liquidaciones de la tasa se notificarán a los sujetos pasivos con expresión de los requisitos previstos en el artículo 124 de la Ley General tributaria. 3. El pago de los expresados derechos se efectuará por los interesados en la Tesorería municipal o Entidad financiera colaboradora, por el que se expedirá el correspondiente justificante de ingreso. 4. Las cuotas líquidas no satisfechas dentro del periodo voluntario, se harán efectivas en vía de apremio, con arreglo a las normas del vigente Reglamente General de Recaudación. 5. Se considerarán partidas fallidas o créditos incobrables, aquellas cuotas que no hayan podido hacerse efectivas por el procedimiento de apremio, para cuya declaración de formalizará el oportuno expediente, de acuerdo con lo previsto en el citado Reglamento. 6. Las licencias concedidas se entenderán caducadas si, dentro de los términos que en cada caso se señalen, no se han iniciado o terminado las obras correspondientes. Artículo 9º.- Infracciones y sanciones. Las infracciones y sanciones en materia tributaria se regirán por lo dispuesto en la Ley General Tributaria y normativa que la desarrolla. Disposición final.- Para todo lo no previsto en la presente Ordenanza se estará a las disposiciones de la LRKL, LGT, Ley 1/1988 de Derechos y Garantías de los contribuyentes y demás normativa de desarrollo. La presente ordenanza entrará en vigor el día de su publicación en el “Boletín Oficial” y comenzará a aplicarse a partir de 1 de enero de 2013, hasta que se acuerde su modificación o derogación expresas. ORDENANÇA REGULADORA DE LA TAXA PER ATORGAMENT DE LES LLICÈNCIES URBANÍSTIQUES EXIGIDES PER LA LEGISLACIÓ DEL SÒL I ORDENACIÓ URBANA Article 1º.- Fonament legal. A l'empara de l'establit en els art. 15 i20 .4h) de la Llei 39/1988, de 28 de desembre, reguladora de les hisendes locals, aquesta entitat Local estableix la TAXA PER ATORGAMENT DE LES LLICÈNCIES URBANÍSTIQUES EXIGIDES PER LA LEGISLACIÓ DEL SÒL I ORDENACIÓ URBANA, l'exacció de la qual s’efectuarà amb subjecció al previst en aquesta Ordenança Fiscal. Article 2º.- Fet imposable. El pressupost de fet que determina la tributació per aquesta taxa ho constitueix el següent suposat de realització d'activitat administrativa de competència local: Atorgament de les llicències urbanístiques exigides per la legislació del sòl i ordenació urbana, previst en la lletra h) de l'apartat 4 d'article 20 de la llei 39/1988, de 28 de desembre, reguladora de les hisendes locals. Article 3º.- Subjecte passiu. 1. Són subjectes passius d'aquesta taxa, en concepte de contribuents, les persones físiques i jurídiques, així com les entitats al fet que es refereix l'article 33 de Llei General Tributària, que sol·liciten o resulten beneficiades o afectades per l'activitat que realitza l'Entitat Local, conforme al supòsit que s'indica en l'article anterior. 2. Tindran la condició de substituts del contribuent els constructors i contractista d'obres. Article 4º.- Responsables. 1. Respondran solidàriament de les obligacions tributàries de subjecte passiu les persones físiques i jurídiques al fet que es refereixen els articles 38 i 39 de la Llei General tributària. 2. Seran responsables subsidiaris els administradors de les societats i els síndics, interventors o liquidadors de fallides, concursos, societats i entitats en general en els supòsits i amb l'abast previstos en l'article 40 de citada Llei. Article 5º.- Exempcions reduccions i bonificacions. D'acord amb l'establit en l'article 9 de la Llei 39/1988, de 28 de desembre, reguladora de les hisendes locals, no podran reconèixer-los altres beneficis fiscals que els expressament prevists en les normes amb rang de Llei o els derivats de l'aplicació de tractats Internacionals. Article 6º.- Quota tributària. La quantitat a liquidar i exigir per aquesta taxa per cada llicència que s'ha d'expedir-se serà: S'afig un nou apartat “llicències d'obres” amb les següents tarifes • obres majors 26 euros, • obres menors 16 euros. Segregacions i parcel·lacions. L'1,3 per cent (amb un mínim de 10 Euros. I un màxim de 310 Euros) del valor que tinguen assenyalats els terrenys i construccions que se segreguen o parcel·len a l'efecte de l'impost sobre béns immobles, quan es tracte de parcel·lacions urbanes i de segregacions, no incloent la part corresponent a vials, zones verdes, etc., sempre que l'acte de cessió s'haja produït o es realitze en el mateix acte objecte de la taxa. Article 7º.- Meritacions. Aquesta taxa es reportarà quan es presente la sol·licitud que inicia l'actuació o l'expedient que origina la seua exacció, que no es realitzarà o tramitarà sense que s'haja efectuat el pagament corresponent. Article 8.- Declaració i ingrés. 1. Els interessats en l'obtenció de llicència presentaran l'oportuna sol·licitud amb especificació de l'obra o construcció a realitzar, emplaçament, pressupost real de la mateixa i projecte tècnic subscrit per facultatiu competent. 2. Les liquidacions de la taxa es notificaran als subjectes passius amb expressió dels requisits previstos en l'article 124 de la Llei General tributària. 3. El pagament dels expressats drets s'efectuarà pels interessats en la Tresoreria municipal o Entitat financera col·laboradora, pel qual s'expedirà el corresponent justificant d'ingrés. 4. Les quotes líquides no satisfetes dins del període voluntari, es faran efectives en via de constrenyiment, conformement a les normes del vigent Reglament General de Recaptació. 5. Es consideraran partides fallides o crèdits incobrables, aquelles quotes que no hagen pogut fer-se efectives pel procediment de constrenyiment, para la declaració del qual de formalitzarà l'oportú expedient, d'acord amb el previst en el citat Reglament. 6. Les llicències concedides s'entendran caducades si, dins dels termes que en cada cas s'assenyalen, no s'han iniciat o acabat les obres corresponents. Article 9º.- Infraccions i sancions. Les infraccions i sancions en matèria tributària es regiran pel que es disposa en la Llei General Tributària i normativa que la desenvolupa. Disposició final.Per a tot el no previst en la present Ordenança s'estarà a les disposicions de la LRKL, LGT, Llei 1/1988 de Drets i Garanties dels contribuents i altra normativa de desenvolupament. La present ordenança entrarà en vigor el dia de la seua publicació en el “Butlletí Oficial” i començarà a aplicar-se a partir d'1 de gener de 2013, fins que s'acorde la seua modificació o derogació expresses.