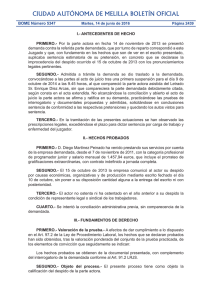

Sentencia Juzgado de Primera Instancia nº 13 Vigo. 31/03/15

Anuncio

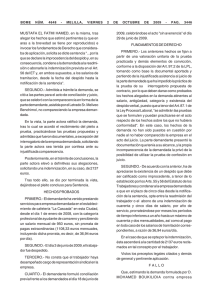

XDO. PRIMEIRA INSTANCIA N. 13 VIGOSENTENCIA: 00057/2015 C/ LALÍN Nº 4, 5ª PLANTA - CIF Q3600401H Teléfono: 986.817.866-7-8 Fax: 986.817.869 N04390 N.I.G.: 36057 42 1 2014 0011010JUICIO VERBAL 0000591 /2014ocediobre OTROS VERBAL . MIGUEL ANGEL HERAS RODRIGUEZALBERTO VIDAL RUIBALDAVID ALFAYA MASSÓ/ña. TARGOBANK SA. JOSE ANTONIO FANDIÑO CARNERO Abogado/a Sr/a. S E N T E N C I A 00057/2015 JUEZ QUE LA DICTA: MAGISTRADO-JUEZ RODRÍGUEZ SÁNCHEZ. Lugar: VIGO. Fecha: treinta y uno de marzo de dos mil quince. Demandante: Abogado: DAVID ALFAYA MASSÓ. Procurador: ALBERTO VIDAL RUIBAL. Demandado: TARGOBANK SA. Abogada: NOELIA RODRIGUEZ Procurador: JOSE ANTONIO FANDIÑO CARNERO. Procedimiento: JUICIO VERBAL 591/2014. ANTECEDENTES DE HECHO PRIMERO.- En este Juzgado, procedente de la oficina de Registro y reparto, con fecha 30-06-14 se recibió demanda y documentos de Juicio Verbal presentada a instancia de MIGUEL , solicitando se declare la nulidad del contrato de permuta financiera de tipos de interés y se condene al demandado TARGOBANK SA al abono de la cantidad de 3.200 euros. SEGUNDO.- Con fecha 14-07-14 se dictó Decreto admitiendo a trámite la demanda, citando a las partes al juicio señalado para el día 23-10-2014, suspendiéndose y reanudándose el día 20-01-15, quedando los mismos vistos para sentencia. TERCERO.- Que en el presente procedimiento se han observado todos los trámites procesales exigidos por la ley. FUNDAMENTOS DE DERECHO PRIMERO.siguiente: La parte actora interesa en su suplico lo 1º.- Que se declare la nulidad radical o absoluta, o subsidiariamente la anulabilidad del contrato de permuta financiera de tipos de interés (IRS) bonificado, suscrito entre el actor con la entidad Banco de Galicia (actualmente TARGOBANK S.A.), en fecha 24 de octubre de dos mil ocho por falta de consentimiento o, subsidiariamente por dolo o error de vicio de consentimiento. Y que se condene a la demandada a devolver y restituir al actor la cantidad de 3.200 euros, así como al pago de los intereses que legalmente correspondan a computar desde la fecha de su ingreso. Subsidiariamente se ejercita la acción de resarcimiento de daños y perjuicios causados al actor por la entidad bancaria por incumplimiento de sus obligaciones contractuales de diligencia, lealtad e información, en la cantidad de 3.200 euros, así como al pago de los intereses legales desde su ingreso y los procesales correspondientes. La demandada contesta, alegando falta de acción, caducidad de la acción y confirmación de contrato. En cuanto al fondo, mantiene que no existe error en el consentimiento por cuanto el actor es administrador de una empresa con conocimientos financieros. Mantiene la demandada que en el contrato se especifica de forma clara y legible que no es un seguro (ni fue comercializado como tal), que no es un contrato especulativo, puesto que se adecuó al préstamo hipotecario, siendo un producto adecuado a lo que se pactó, que era mejorar la estructura financiera de la deuda asumida, mitigando el riesgo de las fluctuaciones de tipo de interés. SEGUNDO.- Respecto a la excepción de falta de acción por el hecho de que el derivado contratado el día 24 de octubre de dos mil ocho ha vencido (tenía su vencimiento el día 4 de mayo de dos mil doce), alegando la demandada que o bien no existe acción o el contrato se ha confirmado o está caducado. 2 Declara la STS, Civil, de 11 de Junio de 2003 que art. 1301 del Código Civil que en los casos de error, o dolo, o falsedad de la causa, el plazo de cuatro años, empezará a correr, desde la consumación del contrato, norma a la que ha de estarse de acuerdo con el art. 1969 del citado Código. En orden a cuando se produce la consumación del contrato, dice la sentencia de 11 de julio de 1984 que "es de tener en cuenta que aunque ciertamente el cómputo para el posible ejercicio de la acción de nulidad del contrato de compraventa, con más precisión por anulabilidad, pretendida por intimidación, dolo o error se produce a partir de la consumación del contrato, o sea, hasta la realización de todas las obligaciones (sentencias, entre otras, de 24 de junio de 1897 y 20 de febrero de 1928), y la sentencia de 27 de marzo de 1989 precisa que "el art. 1301 del Código Civil señala que en los casos de error o dolo la acción de nulidad del contrato empezará a correr "desde la consumación del contrato". Este momento de la "consumación" no puede confundirse con el de la perfección del contrato, sino que sólo tiene lugar cuando están completamente cumplidas las prestaciones de ambas partes", criterio que se manifiesta igualmente en la sentencia de 5 de mayo de 1983 cuando dice, "en el supuesto de entender que no obstante la entrega de la cosa por los vendedores el contrato de 8 de junio de 1955, al aplazarse en parte el pago del precio, no se había consumado en la integridad de los vínculos obligacionales que generó....". Así en supuestos concretos de contratos de tracto sucesivo se ha manifestado la jurisprudencia de esta Sala; la sentencia de 24 de junio de 1897 afirmó que "el término para impugnar el consentimiento prestado por error en liquidaciones parciales de un préstamo no empieza a correr hasta que aquél ha sido satisfecho por completo", y la sentencia de 20 de febrero de 1928 dijo que "la acción para pedir la nulidad por dolo de un contrato de sociedad no comienza a contarse hasta la consumación del contrato, o sea hasta que transcurra el plazo durante el cual se concertó". Tal doctrina jurisprudencial ha de entenderse en el sentido, no que la acción nazca a partir del momento de la consumación del contrato, sino que la misma podrá ejercitarse hasta que no transcurra el plazo de cuatro años desde la consumación del contrato que establece el art. 1301 del Código Civil. En el caso de autos, tratándose de un contrato de tracto sucesivo, en el que las prestaciones de las partes se cumplen 3 o ejecutan durante su período o plazo de vigencia, es patente que la consumación del contrato no se produjo en el momento de su celebración (24 de octubre de dos mil ocho), sino que tuvo lugar con el agotamiento de las prestaciones de las partes, esto es, el día de vencimiento, establecido en el contrato como 4 de mayo de dos mil doce. Este fue, por tanto, el día inicial del plazo de caducidad (dies a quo), no habiendo caducado la acción cuando se presenta la demanda el día 27 de junio de dos mil catorce. En consecuencia, se ha de desestimar la excepción de caducidad de la acción. No se aprecia tampoco falta de acción porque el artículo 1.303 del Código Civil permite la acción de nulidad incluso cuando el contrato no despliegue todos sus efectos, por lo que no debe de interpretarse el artículo 1.156 del Código Civil aisladamente sino en conexión con la regulación de las acciones de nulidad y anulabilidad. Tampoco se entiende confirmado el contrato con los actos posteriores de las partes, según lo alegado por la parte demandada, quien sostiene que el hecho de haber estado percibiendo liquidaciones negativas y haber suscrito el demandante un contrato de préstamo con el fin de satisfacer la liquidación negativa (documento número 3 aportado con la demanda), sin haber efectuado ninguna reclamación, ni queja sobre el producto, constituye una confirmación válida de los contratos, en los términos previstos en los artículos 1309 y 1311 del Código Civil. Siguiendo la Sentencia de 30 de junio de dos mil catorce, dictada por la Audiencia Provincial de Barcelona, es común a los Ordenamientos europeos arbitrar esta solución para los casos en que la persona afectada por el consentimiento viciado, y una vez conoce el mismo, quiera mantener la vigencia del contrato, en lógica consecuencia de que tan sólo a ella incumbe la acción de anulación (nemo auditur propriam turpitudinem allegans) Y en esta línea el Código Civil se ocupa de la confirmación de los negocios anulables de manera extensa en los arts. 1309 a 1313, precisando el artículo 1311 cuándo podemos hablar de confirmación tacita: "La confirmación puede hacerse expresa o tácitamente. Se entenderá que hay confirmación tácita cuando, con conocimiento de la causa de la nulidad y habiendo ésta cesado, el que tuviese derecho a 4 invocarla ejecutase un acto voluntad de renunciarlo". que implique necesariamente la Por tanto, para la confirmación tácita -es claro que no ha existido confirmación expresase precisa de hechos concluyentes, esto es, de un comportamiento no dirigido a expresar la voluntad de confirmar, pero del que se infiere inequívocamente la existencia de ésta. Pues bien, no parece que pueda entenderse como hecho concluyente tendente a confirmar un SWAP el pretendido silencio respecto a la liquidaciones favorables de escasa entidad económica o la restructuración de los contratos, cuando lo relevante es advertir que la actora desconocía la falta de cobertura en caso de una subida relevante de tipos de interés, y por tanto, la inadecuación de los productos suscritos a la cobertura ofrecida por el Banco, por lo que las excepciones planteadas deben desestimarse. TERCERO.- El contrato cuya nulidad se pretende es lo que se conoce como “swap”, o contrato de permuta financiera, y más concretamente un swap de intereses, por la que las partes acuerdan intercambiarse ente sí pagos de cantidades resultantes de aplicar un tipo fijo y un tipo variable sobre un importe nominal y durante un periodo de duración acordada. En este sentido, como señala la sentencia de 19 de noviembre de 2008 del Juzgado de lo Mercantil n°2 de Barcelona, "en esta modalidad de swaps, no hay flujos de pagos en concepto de principal (que es un importe meramente nocional), liquidándose normalmente por diferencias los saldos respectivos entre las partes contratantes recurriendo a la compensación. Así, en el supuesto más habitual, una de las partes acostumbra a pagar intereses a tipo variable en función del EURIBOR o LIBÓR, mientras que la otra lo hace a un tipo fijo (lo que se conoce como swap de fijo contra variable o "coupen swaps"). Se trata, en definitiva, de operaciones de cobertura del riesgo de tipo interés, que permiten a los operadores económicos con endeudamiento a tipos de interés variable protegerse de la fluctuación en los tipos de intereses, convirtiendo deudas con intereses fijos en variables o con intereses variables en fijos o variables con distinta indexación". En definitiva, la finalidad esencial de la permuta financiera no es la especulación sino la mejora de la estructura financiera de la deuda asumida por una empresa, o 5 la protección o cobertura contra las fluctuaciones de los mercados financieros. Pese a ello, la operación no está exenta de riegos merced a su componente especulativo, en esta idea ha de citarse la Sentencia de la Audiencia Provincial de Ciudad Real de 18 de junio de 2009, que establece que "la finalidad que se pretende con estos contratos es la mejora de la financiación de las empresas, sobre la base de intentar aminorar los perjuicios derivados de las fluctuaciones, lógicamente a la alza, de los tipos de interés variables. Pero sobre la base de esta finalidad lo cierto es que estamos ante un contrato de carácter aleatorio con tintes especulativos, en el que se juega con el diferencial de los intereses que se intercambian, hecho destacado en la sentencia recurrida al recoger la expresión de una de las partes demandadas que señala que estamos ante una apuesta sobre la evolución de los tipos de intereses, añadiendo que como en toda apuesta se puede ganar o perder". Tales contratos swap no están regulados en norma alguna, pero al amparo del art. 1255 CC y 50 y ss. del C. Com, nada impide que sea admitido en nuestro derecho siempre que su clausulado respete los principios y normas generales de la contratación. Según la doctrina científica, cabe atribuir a tal clase de negocio jurídico las características de un contrato principal, atípico, bilateral, sinalagmático y aleatorio, en el que las partes quedan obligadas a intercambiar los pagos que resulten por aplicación de los tipos de interés recíprocamente pactados al nominal de referencia y mediante la fórmula de compensación, durante los periodos que se establezcan hasta el vencimiento del contrato. Dado que el acuerdo de intercambio del pago de intereses se produce jugando con un índice de interés referencial variable sometido a las fluctuaciones de los mercados financieros, la nota de la aleatoriedad es característica destacable de tal clase de contratos. Y si bien su finalidad principal es protegerse frente a las frecuentes variaciones experimentadas en los mercados financieros por los tipos de interés, la suscripción de aquellos por los clientes también puede responder a una motivación de índole especulativa, lo que explica que no lo sean sobre la deuda pendiente de amortizar en cada momento sino sobre el nominal inicialmente convenido. Lo relevante en este caso estriba en determinar si el actor conocía la naturaleza y contenido del contrato, sus 6 obligaciones y los riesgos que ello implicaba. Esencialmente, lo que la actora imputa a la entidad bancaria es un defectuoso cumplimiento de su deber de información frente al cliente tanto de su funcionamiento, como de las previsiones de variación de los tipos y de las posibilidades de cancelación. Se dice por la actora que de haber conocido los riesgos del producto que estaba contratando, no hubiera prestado el consentimiento. Para resolver lo anterior, hemos de acudir a la Sentencia del Tribunal Supremo de 8 de julio de dos mil catorce recuerda otra resolución de la misma Sala 1 que señala: “Esta Sala ya se ha pronunciado sobre las cuestiones que se suscitan en el presente recurso en la STS nº 840/2013, del Pleno, de 20 de enero de 2014, recurso nº 879/2012, dictada en un proceso sobre nulidad de un contrato de swap por error vicio en el consentimiento, en lo esencial idéntico al presente, en la que se examina el contenido de los deberes de información de la entidad financiera cuando comercializa con clientes minoristas un producto complejo como es el swap y la incidencia del incumplimiento de esos deberes de información para la apreciación de error vicio del consentimiento determinante de la nulidad del contrato, que es, en definitiva, la cuestión jurídica a la que se contrae el recurso por más que en su desarrollo se haga referencia otras cuestiones que, en cualquier caso, también están íntimamente relacionadas con aquella”. La doctrina fijada por la Sala Primera, en el marco normativo de la Directiva MiFID -cuya transposición al ordenamiento jurídico español se efectuó por la Ley 47/2007 que introdujo el contenido de los actuales artículos 78 y siguientes LMV, luego desarrollados por el RD 217/2008 - es plenamente aplicable al presente caso dada la fecha en la que se llevó a cabo la contratación que ahora es objeto de enjuiciamiento (el 24 de octubre de 2008), lo que determinará, como explicaremos, la estimación de la demanda. El Tribunal Supremo mantiene, que la habitual desproporción que existe entre la entidad que comercializa servicios financieros y los clientes, derivada de la asimetría informativa sobre productos financieros complejos, es lo que ha determinado la necesidad de una normativa específica protectora del inversor no experimentado, que tiene su último fundamento en el principio de la buena fe negocial, a la que ya se había referido la STS nº 244/2013, también del Pleno, 7 de 18 de abril de 2013, recurso nº 1979/2011 , en la que aunque dictada en un proceso sobre un contrato de gestión discrecional de cartera de inversión concertado antes de la transposición al ordenamiento jurídico español de la Directiva MiFID- se analizó el alcance de las obligaciones del profesional respecto del inversor y en concreto el elevado estándar de información exigible a la empresa que presta el servicio de inversión. Conforme a esta línea jurisprudencial, el cliente debe ser informado por el banco antes de la perfección del contrato de los riesgos que comporta la operación especulativa, como consecuencia del deber general de actuar conforme a las exigencias de la buena fe que se contienen en el artículo 7 CC, y para el cumplimiento de ese deber de información no basta con que esta sea imparcial, clara y no engañosa, sino que deberá incluir de manera comprensible información adecuada sobre los instrumentos financieros y las estrategias de inversión y también orientaciones y advertencias sobre los riesgos asociados a tales instrumentos o estrategias (art. 79 bis LMV, apartados 2 y 3 ; art. 64 RD 217/2008 ). Para articular adecuadamente ese deber legal que se impone a la entidad financiera con la necesidad que el cliente minorista tiene de ser informado (conocer el producto financiero que contrata y los concretos riesgos que lleva asociados) y salvar así el desequilibrio de información que podía viciar el consentimiento por error, la normativa MiFID impone a la entidad financiera otros deberes que guardan relación con ese conflicto de intereses que se da en la comercialización de un producto financiero complejo y, en su caso, en la prestación de asesoramiento financiero para su contratación, como son la realización del test de conveniencia -cuando la entidad financiera opera como simple ejecutante de la voluntad del cliente previamente formada, dirigido a evaluar si es capaz de comprender los riesgos que implica el producto o servicio de inversión que va a contratar-, y el test de idoneidad , cuando el servicio prestado es de asesoramiento financiero, dirigido además de a verificar la anterior evaluación, a efectuar un informe sobre la situación financiera y los objetivos de inversión del cliente para poder recomendarle ese producto. Para discernir si un servicio constituye o no un asesoramiento en materia financiera -lo que determinará la necesidad o no de hacer el test de idoneidad- no ha de estarse 8 tanto a la naturaleza del instrumento financiero como a la forma en que este es ofrecido al cliente, valoración que debe realizarse con los criterios establecidos en el artículo 52 Directiva 2006/73 que aclara la definición de servicio de asesoramiento financiero en materia de inversión del artículo 4.4 Directiva MiFID , según la doctrina fijada por la STJUE de 30 de mayo de 2013, caso Genil 48 , S.L. (C-604/2011), conforme a la cual tendrá la consideración de asesoramiento en materia de inversión la recomendación de suscribir un swap realizada por la entidad financiera al cliente inversor " que se presente como conveniente para el cliente o se base en una consideración de sus circunstancias personales y que no esté divulgada exclusivamente a través de canales de distribución o destinada al público . La misma sentencia 840/2013 se refirió a la diferente función de ambas evaluaciones, distinguiendo la finalidad del test de conveniencia -que va dirigido a la valoración de los conocimientos (estudios y profesión) y la experiencia (frecuencia y volumen de operaciones) del cliente, con el objetivo de que la entidad financiera pueda hacerse una idea de sus competencias en materia financiera y pueda determinar si el cliente es capaz de comprender los riesgos que implica el producto o servicio de inversión para ser capaz de tomar decisiones de inversión con conocimiento de causa, en los términos que establece el artículo 73 RD 217/2008 -, de la finalidad del test de idoneidad -que procede, como se ha dicho, cuando se haya prestado un servicio de asesoramiento en materia de inversiones o de gestión de cartera mediante la realización de una recomendación personalizada-, en el que se suma el test de conveniencia (sobre conocimientos y experiencia en materia financiera del cliente) a un informe sobre su situación financiera (ingresos, gastos y patrimonio) y sus objetivos de inversión (duración prevista, perfil de riesgo y finalidad) para recomendarle los servicios o instrumentos que más le convengan, según especifica el artículo 72 RD 217/2008 . A partir de las anteriores consideraciones relativas al deber de información de la entidad financiera con el cliente minorista en la contratación de productos complejos, en la STS nº 840/2013 se fijó, tras analizarse en ella la reiterada doctrina de esta Sala sobre los requisitos del error vicio de consentimiento, la doctrina relativa a la incidencia del incumplimiento de ese deber en la apreciación del error vicio del consentimiento cuando hay un servicio de asesoramiento 9 financiero, doctrina que se reitera en la presente sentencia y que puede resumirse en los siguientes puntos: 1. El incumplimiento de los deberes de información no conlleva necesariamente la existencia del error vicio pero puede incidir en la apreciación del mismo. 2. El error sustancial que debe recaer sobre el objeto del contrato es el que afecta a los concretos riesgos asociados a la contratación del producto, en este caso el swap. 3. La información -que necesariamente ha de incluir orientaciones y advertencias sobre los riesgos asociados a los instrumentos financieros (art. 79 bis 3 LMNV) es imprescindible para que el cliente minorista pueda prestar válidamente su consentimiento, bien entendido que lo que vicia el consentimiento por error es la falta del conocimiento del producto y de sus riesgos asociados, pero no el incumplimiento del deber de información. 4. El deber de información que pesa sobre la entidad financiera incide directamente en la concurrencia del requisito de excusabilidad del error, pues si el cliente minorista estaba necesitado de esa información y la entidad financiera estaba obligada a suministrársela de forma comprensible y adecuada, el conocimiento equivocado sobre los concretos riesgos asociados al producto financiero complejo contratado en que consiste el error, le es excusable al cliente. 5. En caso de incumplimiento de este deber, lo relevante para juzgar sobre el error vicio no es tanto la evaluación sobre la conveniencia de la operación en atención a los intereses del cliente minorista que contrata el swap, como si al hacerlo este tenía un conocimiento suficiente de este producto complejo y de los concretos riesgos asociados al mismo, y la omisión del test que debía recoger esa valoración, si bien no impide que en algún caso el cliente goce de este conocimiento y por lo tanto no haya padecido error al contratar, permite presumir en el cliente la falta del conocimiento suficiente sobre el producto contratado y sus riesgos asociados que vicia el consentimiento; por eso la ausencia del test no determina por sí la existencia del error vicio, pero sí permite presumirlo. En el mismo sentido se han dictado las sentencias de 7 de julio de 2014 (Recursos 892/2012 y 1520/2012). 10 CUARTO.En el caso que nos ocupa, hemos de partir inicialmente del contrato del “CONTRATO DE PERMUTA FINANCIERA DE TIPOS DE INTERÉS (“IRS”)”, suscrito entre las partes y obrante en las presentes actuaciones en los folios 46 a 49 (doc 2). Estamos ante un contrato en el que la parte demandada redacta su clausulado y la parte actora firma, adhiriéndose al mismo. En el presente caso la parte demandante no es una empresa profesional del crédito y de la inversión, pese a lo alegado por la parte demandada. Hay que destacar que pese a que el actor sea administrador solidario de la empresa “SERVICIOS INMOBILIARIOS S.L.”, dedicada en su objeto social a la “intermediación y asesoramiento financiero” (doc 9 y 10 folios 143 y siguientes), no se ha probado que tuviese al tiempo de la contratación del producto conocimiento de la naturaleza y riesgos del mismo. No implica este hecho que el demandante sea una profesional del crédito y la inversión. Máxime cuando de la certificación presentada por la demandada como documento número 7 (folio 141), se desprende que con la entidad financiera el demandante ha suscrito como avalista un préstamo hipotecario y como titular el préstamo personal solicitado para satisfacer la liquidación negativa de la permuta financiera discutida. Teniendo en cuenta lo anterior, no puede presumirse un cabal conocimiento del contenido, efectos y riesgos del contrato de la parte actora. El hecho de que el demandante cliente de la entidad bancaria como otorgante de un préstamo hipotecario en calidad de avalista, no permite tener por acreditado una formación financiera superior a la del consumidor medio. Además, la explicación de venta del producto como una cobertura no ayuda a la comprensión del mismo, puesto que la idea de cobertura es una idea completamente distinta a la apuesta sobre los tipos de interés que implica el contrato de permuta financiera. De hecho, de la declaración del hijo del demandante, D. Ángel se extrae que su padre fue comercial de ventas. De la propia declaración de D. José Antonio Varela se extrae que se ofreció el contrato se ofrecía a “clientes con hipotecas variables”, que D. Miguel era cliente habitual de la oficina y que lo llamó “porque era avalista del préstamo hipotecario”. No consta en actuaciones que se haya realizado 11 ni el test de idoneidad ni tampoco el test de conveniencia, así lo corrobora el testigo “no hice ningún perfil del demandante ni el test MIFID ni nada, sólo le expliqué el producto”. En definitiva, no se realizó el test ni de conveniencia ni de idoneidad, no se explicó con suficiente claridad cómo se cancelaba el producto y, lo que es más importante, no se advirtió de los riesgos evidentes del mismo cuando el escenario del Euribor fuese perjudicial para el cliente, es decir, por debajo del tipo barrera pactado del 4,672, lo que implica que con estas explicaciones el demandante (inversor no experimentado) no pudo comprender los riesgos inherentes al contrato que suscribía de una forma comprensible y clara. Es altamente significativo en el presente caso el escaso periodo de tiempo de duración de contrato (cuatro años), frente a la duración de contrato de hipoteca (30 años). No se acierta a comprender por los profanos en productos financieros de este tipo, cuál es el motivo del plazo de duración pactado, ciertamente exiguo en relación al concertado para el préstamo hipotecario. Si se trata de estabilizar un coste financiero, al cliente le asiste ese interés durante toda la vida del contrato de préstamo, no sólo durante cuatro años contratados y justamente cuando comienzan las liquidaciones, la práctica totalidad de todas ellas son desfavorables para el cliente. Este dato no hace sino suponer que la entidad fija el plazo con conocimiento de la evolución que han de presentar los tipos de interés en ese período, desdeñando con ello la nota de aleatoriedad que predica del contrato, para asegurarse un rendimiento importante en contra de los intereses del cliente. Como señala la Sección Quinta de la Audiencia Provincial de Asturias, en la sentencia citada de 27 de enero de 2010, tal elección que realiza la entidad demandada "no puede ser caprichosa sino que obedece a una previo estudio de mercado y de las previsiones de fluctuación del interés variable (euribor)", siendo la información relevante en cuanto al riesgo de la operación que debe proporcionarse la relativa a la previsión razonada y razonable del comportamiento futuro del tipo variable referencial, que no consta ofrecida, y no la mecánica de la operación, o las advertencias que se contienen en el contrato, por virtud de la volatilidad o evolución de los tipos que, como señala dicha resolución, constituye una obviedad por el propio funcionamiento de la operación”. 12 Por su parte, la sentencia de la Audiencia Provincial de Pontevedra sección 1ª de 7 de abril de 2010, incide igualmente en que las entidades bancarias disponen de recursos económicos y medios personales y materiales para poder tener un “privilegiado conocimiento técnico del mercado financiero” que vienen a aprovechar para ofrecer a sus potenciales clientes aquellos productos que les permitan obtener la mayor rentabilidad, y que, en el caso de estos contratos, de evidente carácter aleatorio, la expectativa de los entendidos de un eventual desplome de los tipos, corroborada por la realidad posterior, comporta para los clientes no catalogables como profesionales, ajenos a tales previsiones, una situación de desequilibrio en cuanto al cabal conocimiento de los riesgos que dicha operación conlleva. A ello se le une la absoluta desinformación acerca del sistema de desenvolvimiento de la cancelación anticipada de los productos por el cliente, al no proporcionar los datos informativos necesarios para que el cliente pueda comprender el previsible cargo que se efectuará en su cuenta en el caso de que decida hacer uso de dicha facultad -precio de cancelación-, que como señala la citada sentencia de la Audiencia Provincial de Pontevedra, es "de relevante transcendencia en orden a la formación de la voluntad negocial y a la decisión de prestar consentimiento a la contratación de los productos financieros de litis". Sobre este particular, hay que precisar que en contrato no especifica la fórmula mediante la cual se realizarán los cálculos en caso en que el cliente solicite la cancelación anticipada del producto. Así se desprende del documento número 2 presentado por la parte demandante (folio 46 vuelto), en el que en la cláusula Cuarta se dice textualmente: “el cliente podrá desistir del contrato avisando al Banco por escrito con una antelación de quince días sobre la fecha en que pretenda dejar sin efecto el contrato. En estos casos el Banco procederá a repercutir al Cliente el importe que resulte de los cálculos que se tengan que efectuar para llevar a cabo la cancelación anticipada de la operación IRS”. De acuerdo con lo expuesto, hemos de concluir que el clausulado del contrato impugnado no permite una cabal comprensión de los riesgos asociados al producto en caso de bajada de los tipos de interés, ni del coste de cancelación; que no se ofertó un producto adecuado para la demanda que 13 planteaba el cliente, que era hacer frente a las subidas de los tipos; que no consta que se facilitase a la actora información suficiente de tales extremos, con la diligencia debida, en forma de simulaciones comprensibles de las cantidades que habría de asumir en distintos escenarios de evolución de los tipos, o para el caso de cancelación anticipada. En este sentido, la inexistencia de los test de idoneidad y conveniencia, en conexión con la prueba testifical practicada nos llevan a presumir la inexistencia de tal información necesaria para formar un verdadero y libre consentimiento. También consta que no se informó, sino al contrario, de la previsión a la baja que tenían los tipos de interés en el momento en el que se produjera el inicio del intercambio ni tampoco se proporcionó la posibilidad a la actora que dicho contrato se les aplicase durante toda la vida del préstamo hipotecario, extremo éste que sí podría ser beneficioso a los clientes, puesto que conocerían siempre el importe de su cuota hipotecaria y durante todo el tiempo de vigencia del contrato de intercambio y las fluctuaciones de tipos de interés podrían beneficiar y perjudicar a ambas partes por igual, extremo que no ocurre en el presente caso, en el que la entidad financiera capta al cliente para que firme un intercambio de tipos para un periodo de tiempo en el que éstos previsiblemente estarán más bajos que el tipo pactado en el intercambio de cuotas. QUINTO.- Las infracciones descritas son determinantes de un vicio de error invalidante del consentimiento, cuyos requisitos son: a) que recaiga sobre constituye su objeto o sobre que principalmente hubieren art.1261 /1 del CC- (Cfr SS. octubre de 1964); la sustancia de la cosa que aquellas condiciones de la misma dado lugar a su celebración 16 de diciembre de 1923 y 27 de b) que derive de hechos desconocidos por el obligado voluntariamente a contratar (Cfr. T.S. SS 1 de julio de 1915 y 26 de diciembre de 1964); c) que no sea imputable a quien lo padece (Cfr. T.S. SS 21 de octubre de 1932 y 16 de diciembre de 1957), 14 d) que exista un nexo causal entre el mismo y la finalidad que se pretendía en el negocio jurídico concertado (Cfr. SS. 14 de julio de 1943, 25 de mayo 1963 y 18 de abril 1978)". Concurren por lo expuesto todos los requisitos citados. Es claro que las previsiones sobre tipos de interés existentes al momento de suscripción del contrato son relevantes en el momento de prestar el consentimiento del presente contrato y que es bien seguro que si la parte actora conociera los datos de previsión de los tipos de interés obrante en poder de la entidad financiera al tiempo de suscripción del intercambio, no se comprometerían a pagar un interés superior a las previsiones durante los cuatro años de vigencia del contrato, máxime cuanto el préstamo hipotecario contratado se establecía un tipo de interés nominal mínimo del 4%. Consideramos que la actora fue captada por la entidad financiera para suscribir un producto complejo que con las previsiones y estudios financieros que ésta poseía sólo a ella beneficiaba, ocultando dichos datos al cliente y sin proporcionar información sobre los posibles escenarios de tipos de interés a la baja que se preveían, información esencial para valorar el riesgo y contenido de la operación compleja que se estaba suscribiendo, que o bien se ocultó o bien se proporcionó de forma confusa por la entidad financiera, provocando un vicio inexcusable en el consentimiento de los actores. En definitiva, la entidad financiera no explicó suficientemente antes de la firma del contrato de las características del producto vendido, su naturaleza especulativa y no de cobertura, así como la posibilidad de escenarios a la baja de tipos de interés que perjudicaban a los clientes, por lo que entendemos que indujo en la actora en un error al formar su consentimiento que hace que el contrato sea nulo. Se considera que el incumplimiento por la demandada de los deberes de información legalmente establecidos indicen de forma directa en la excusabilidad del error apreciado. En definitiva, la entidad bancaria demandada ofertó el swap a la demandante, clientes minoristas, como un producto adecuado para evitar el perjuicio derivado de una subida de los tipos de interés aplicables a su hipoteca, sin informarles antes de la contratación sobre el contenido del contrato ni sobre los riesgos asociados al swap , y no realizó el test de idoneidad, que era el procedente ya que al comercializarse el 15 swap como recomendación personalizada el servicio prestado fue de asesoramiento financiero. La circunstancia de que la demandada -según alegaofreciera el swap a los clientes con la finalidad de dar cumplimiento a lo previsto en el artículo 19 del RD 2/2003 , para informarles, como deudor hipotecario que era con un préstamo a tipo de interés variable a largo plazo, de los instrumentos de cobertura del riesgo de incremento de los tipos de interés disponibles, no excluye que ese ofrecimiento fuera una recomendación personalizada determinante de la existencia de asesoramiento financiero en los términos en que se define por la citada STJUE, pues se les ofreció el swap al demandante (no que se les informara de diversos instrumentos de cobertura disponibles) como conveniente para cubrir las posibles oscilaciones del tipo de interés de su hipoteca. No pueden aceptarse las alegaciones sobre la suficiencia del contenido del contrato para excluir el deber de información precontractual que pesa sobre el banco, tesis que cede ante la presunción derivada, según la doctrina que ha quedado expuesta, del incumplimiento de la realización del test de idoneidad. No pueden aceptarse las alegaciones sobre el carácter inexcusable del error, pues además de la incidencia directa que, como se ha visto, tiene en este requisito del error vicio la falta de información, puesto que el demandante en el momento de la firma únicamente tuvo a su disposición un documento en el que solo constaba su denominación y el valor nocional, a lo que debe añadirse que, como declaró esta Sala en la STS nº 244/2013, del Pleno, de 18 de abril de 2013, recurso nº 1979/2011, la obligación de información que establece la normativa legal es una obligación activa que obliga al banco y no de mera disponibilidad, que chocaría con el carácter imperativo y tuitivo de la normativa aplicable.En consecuencia, se estima la nulidad instada, con los efectos previstos en el art. 1303 CC, sin que entremos a resolver sobre la petición subsidiaria interesada por la parte actora. SEXTO.- Por lo que se refiere a las consecuencias de la declaración de nulidad, debemos de entender que la parte demandada debe de devolver la suma de 3.152 euros, 16 correspondientes a la primera liquidación del contrato anulado (documento número 6 aportado por la demandada, folio 140). Todo ello, pese a que para pagarla la demandante haya tenido que financiar su importe. La citada cantidad devengará los intereses legales desde el momento de su disposición por la entidad bancaria ( 4 de junio de dos mil diez, fecha del contrato de préstamo, folios 47 a 49) y los procesales a partir de la presente resolución. SÉPTIMO.- En cuanto a las costas, por aplicación del artículo 394 de la Ley de Enjuiciamiento Civil se imponen las mismas a la parte que vio desestimadas todas sus pretensiones, considerándose que existe una estimación sustancial de la demanda. Vistos los preceptos pertinente aplicación F invocados A L L y demás de general y O Se estima sustancialmente la demanda presentada por el Procurador D. Alberto Vidal Ruibal, en nombre y representación de D. Miguel frente a TARGOBANK S.A., representado por el Procurador D. José Antonio Fandiño Carnero. Se realizan los siguientes pronunciamientos: 1º.- Se declara la anulabilidad del contrato de permuta financiera de tipos de interés (IRS) bonificado, suscrito entre el actor con la entidad Banco de Galicia (actualmente TARGOBANK S.A.), en fecha 24 de octubre de dos mil ocho por vicio en el consentimiento. 2º.- Se condena a la demandada a devolver y restituir al actor la cantidad de 3.152 euros, así como al pago de los intereses que legalmente correspondan a computar desde la fecha de su ingreso (4 de junio de dos mil diez) así como al pago de los intereses del artículo 576 desde la presente resolución. Se imponen las costas a la parte demandada. 17 Líbrese la correspondiente certificación literal de esta resolución, que quedará unida al procedimiento, llevándose el original al Libro de su razón. MODO DE IMPUGNACIÓN: recurso de apelación, que se interpondrá ante el Tribunal que haya dictado la resolución que se impugne dentro del plazo de veinte días contados desde el día siguiente de la notificación de aquélla. Dicho recurso carecerá de efectos suspensivos, sin que en ningún caso proceda actuar en sentido contrario a lo resuelto (artículo 456.2 L.E.C.). Conforme a la D.A. Decimoquinta de la L.O.P.J., para la admisión del recurso se deberá acreditar haber constituido, en la cuenta de depósitos y consignaciones de este órgano, un depósito de 50 euros, salvo que el recurrente sea: beneficiario de justicia gratuita, el Ministerio Fiscal, el Estado, Comunidad Autónoma, entidad local u organismo autónomo dependiente. El depósito deberá constituirlo ingresando la citada cantidad en el BANCO DE SANTANDER en la cuenta de este expediente 2745 0000 03 059114 indicando, en el campo "concepto" la indicación "Recurso" seguida del código "02 Civil-Apelación". Si el ingreso se hace mediante transferencia bancaria deberá incluir, tras la cuenta referida, separados por un espacio la indicación "recurso" seguida del código "02 Civil-Apelación" En el caso de que deba realizar otros pagos en la misma cuenta, deberá verificar un ingreso por cada concepto, incluso si obedecen a otros recursos de la misma o distinta clase indicando, en este caso, en el campo observaciones la fecha de la resolución recurrida con el formato DD/MM/AAAA. Así por esta mi sentencia lo pronuncio, mando y firmo. EL/LA MAGISTRADO/JUEZ, 18