caso practico 12-91

Anuncio

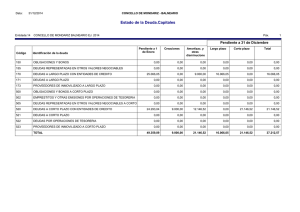

CASO PRACTICO Nº 12 CONSULTA Respecto a la contabilización de los créditos y habiéndonos surgido una duda derivada de la lectura de distintos textos sobre la aplicación de los criterios a seguir, nos complacería indicaran la forma de contabilizar los mismos. Según una lectura parece indicarse la pauta a seguir de los préstamos, es decir: 57 CTA. TESORERIA a DEUDAS A LARGO 1701 DEUDAS A CORTO 5201 Pero por otro lado la norma 11 de valoración dice que sólo deben aparecer por la parte dispuesta. SOLUCIÓN Por lo general, en las cuentas de "Deudas con Entidades de Crédito” se recoge el efectivo entregado a título de préstamo. El valor que figura reflejado en dichas cuentas de pasivo es por el nominal correspondiente, sobre el cual devengan intereses. 1º CESE Si el período de exigibilidad del préstamo es inferior al año, éste se reflejará en "Deudas a corto plazo con entidades de crédito", además, por aquella parte del nominal del préstamo a largo plazo que tenga un vencimiento inferior al año, contado a partir de la fecha de presentación del balance, se traspasará a la cuenta causo a corto plazo, es decir, esta parte figurará en "Deudas a corto plazo con entidades de crédito". En el supuesto de que el efectivo recibido sea inferior al nominal del préstamo a corto plazo, la diferencia se considera como un "gasto a distribuir en varios ejercicios" figurando en el activo del balance, imputándose a resultados de cada ejercicio de manera periódica a lo largo de la vida financiera de la operación, y de forma sistemática empleando un criterio financiero aceptado y razonable. Si se trata de un préstamo concebido a corto plazo, tal diferencia se coge en la cuenta de "gasto financiero" correspondiente, formando parte de la cuenta de pérdidas y ganancias del préstamo, procediéndose, en su caso, a ajustes por periodificación, cuando el período financiero se encuentre intercalado entre dos ejercicios consecutivos. En definitiva, se quiere hacer constancia que en dichas cuentas de pasivo se reconocen los nominales de las cantidades prestadas y dispuestas por el prestatario, y no por la cantidad a disponer, ni por la no dispuesta. Por lo que se deduce de la comunicación recibida, se está haciendo referencia a las pólizas de crédito o líneas de crédito, en el que la entidad de crédito concede un techo o tope de recursos financieros, facultando al prestatario que haga parcial o totalmente uso de este techo en el momento que lo necesite, generalmente, la vinculación temporal de estas operaciones financieras suele ser a corto plazo. Las pautas a seguir con estas líneas de crédito: * Cuando se distingan de los recursos financieros (sea CD = Cantidad Dispuesta): (CD) TESORERIA a DEUDAS CON ENTIDADES DE CREDITO (CD) (a largo plazo o corto plazo según el período de exigibilidad de la cantidad dispuesta sea superior al año) * Mostrar en la memoria o anexo a los estados financieros información sobre la cantidad a disponer y la dispuesta, así como cualquier otra circunstancia de interés par a los usuarios; en sustitución del asiento de orden vigente de acuerdo con el Plan General de Contabilidad de 1973: (CD) CREDITO DISPUESTO (TOPE-CD) CREDITO DISPONIBLE a LINEAS DE CREDITO (TOPE)