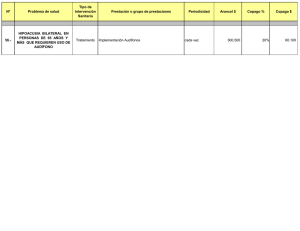

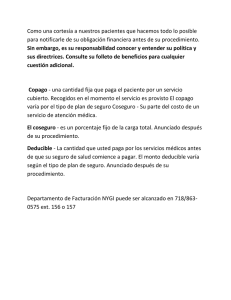

los mecanismos de copago en servicios sanitarios

Anuncio