Acta del 24 de enero de 2008 - Instituto Galego de Estatística

Anuncio

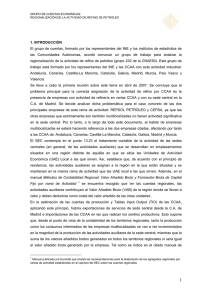

ACTA DE LA REUNIÓN DEL 24 DE ENERO DE 2008 DEL GRUPO DE CUENTAS ECONÓMICAS DEL INE Y CCAA SOBRE LA REGIONALIZACIÓN DE LA ACTIVIDAD DE REFINO DE PETRÓLEO Asistentes: D. Alfredo Cristóbal Instituto Nacional de Estadística A las 11:50 h se inicia la reunión sobre la estimación Dª. Mª Antonia Martínez Instituto Nacional de Estadística petróleo en España. Toma la palabra Carolina Arias, y regionalización de la actividad del refino de representante de Galicia, presentando la reunión, D. Francisco Sabido Instituto Nacional de Estadística Dª. Ana Luisa Solera Carnicero Instituto Nacional de Estadística cuyo único punto del orden del día es discutir el documento de trabajo enviado previamente a todos los institutos de estadística convocados a dicha D. José Pablo Valdés Martínez Instituto Nacional de Estadística reunión. Dª. María del Carmen Fernández C.A. de Andalucía de refino de petróleo por CCAA. Así mismo, se Dª. Esther Barbero Arealos C.A. de Andalucía En dicho documento, se repasa la metodología acordada para la estimación de la rama presentan en esta reunión los resultados provisionales de la aplicación de dicha metodología, D. José Ramón Oliva Mora C.A. de Andalucía realizados por los representantes del Instituto D. Rafael García-Donas C. A. de Castilla la Mancha Se recuerda que se trata de determinar el reparto Nacional de Estadística (INE). por CCAA de la actividad de las dos empresas Dª. Carolina Arias Burgos C.A. de Galicia multilocalizadas: REPSOL PETRÓLEO y CEPSA. D. Raúl Jácome Rodríguez C.A. de Galicia Las estimaciones realizadas siguen las pautas Dª. Delia Piñero C.A. de Valencia mayoritaria para la asignación de determinados Dª. Mª Ángeles Castillo C.A. de Euskadi acordadas en la reunión de octubre y la opinión gastos en servicios exteriores y la actividad comercial a los establecimientos de estas dos D. Domingo Lorenzo C.A. de Canarias empresas. Para ello, se había acordado enviar al D. Jesús Muñoz C.A. de Cataluña que se asignaban los principales servicios exteriores Dª. María Rodríguez del Castillo C.A. de Madrid refinerías de las empresas multilocalizadas. Todos D. Antonio Sánchez Molina C.A. de Madrid Instituto Galego de Estatística un cuestionario en el y la actividad comercial a la sede central y/o las los institutos presentes en esta reunión habían enviado previamente dicho cuestionario. Antonia Martínez, representante del INE, indica que se han realizado las estimaciones por CCAA para el año 2005 y la actividad correspondiente a la CNAE 232: refinado de petróleo. De las empresas incluidas 1 en la actividad 232 se ha eliminado ESSO, al verificarse que esta empresa únicamente realiza actividad comercial, y como tal se considera en la Encuesta Industrial de Empresas desde el año 2006. Toma la palabra Francisco Sabido, representante del INE, que explica las simulaciones realizadas aportando un esquema de los pasos seguidos, que son los siguientes: • Depurar el dato de CEPSA en la Encuesta Industrial de Empresas (EIE), que declara una cifra de consumo de materias primas distinta de la deducida de sus memorias, siendo dicha diferencia de tres mil millones de euros. • Estimar una producción ampliada, que incluye la producción de mercado de la empresa (venta de productos y actividad comercial), y la producción de actividades auxiliares en la sede central. • Estimar los consumos intermedios ampliados, en tres bloques diferenciados: consumos de materias primas y otros aprovisionamientos; servicios exteriores y trabajos realizados por otras empresas; y por último, la producción auxiliar de la sede, que se consume intermediariamente por las refinerías. Francisco Sabido explica que el elemento que diferencia cada simulación es la distribución por Comunidad Autónoma de los consumos intermedios, en lo que se refiere a materias primas y otros aprovisionamientos en cada una de las dos empresas multilocalizadas. En las tres simulaciones, la distribución de la producción por comunidad autónoma es idéntica. La simulación 1 distribuye los datos de consumos intermedios de materias primas y otros aprovisionamientos del año de referencia a partir de los datos en valor de importaciones de “aceite crudo de petróleo y aceites crudos obtenidos de minerales bituminosos” (CNAE 11101). La simulación 2 distribuye los datos de consumos intermedios de materias primas y otros aprovisionamientos del año de referencia a partir de la media entre el año corriente y el año precedente de los datos en valor de importaciones de “aceite crudo de petróleo y aceites crudos obtenidos de minerales bituminosos” (CNAE 11101) La simulación 3 distribuye los datos de consumos intermedios de materias primas y otros aprovisionamientos del año de referencia a partir de los datos de producción (en valor) de la Encuesta Industrial de Productos para el año corriente. Alfredo Cristóbal, representante del INE, comenta que las simulaciones se han realizado con datos provisionales, un punto a resolver son los datos definitivos de CEPSA para el total nacional. Se aclara además que no se ha considerado en esta primera estimación el consumo de capital fijo que se habría que asignar a la sede central, y los servicios exteriores y comerciales se han asignado siguiendo las pautas indicadas en el documento metodológico que siguen la opinión mayoritaria de los institutos presentes en la reunión. Antonia Martínez, comenta que, a pesar de que inicialmente se había optado por asignar los consumos de materias primas en función de la información de importaciones de crudo de 2 petróleo, a la vista de los resultados obtenidos para la C.A. de Andalucía se optó por realizar la tercera simulación. Se concluye que la simulación 3 es la más razonable a la vista de los resultados obtenidos. Se abre el debate sobre las conclusiones de las propuestas recibidas de los distintos institutos, con respecto al reparto de los servicios exteriores y comerciales entre los distintos establecimientos de las empresas multilocalizadas y la asignación de excedente de explotación neto a la sede central. En el documento presentado se incluyen las conclusiones de todos los institutos con la excepción de la Comunidad de Madrid. El representante de dicha Comunidad Autónoma, Antonio Sánchez Molina, indica que debe prevalecer el consenso, es decir, aunque en algún punto haya manifestado otra opinión, aceptará la decisión del grupo. Alfredo Cristóbal señala que está también pendiente hacer un reparto de los servicios de intermediación financiera medidos indirectamente (SIFMI), proponiendo un reparto proporcional al Valor Añadido Bruto (VAB), teniendo que decidirse si este consumo intermedio se asigna a la sede, refinerías, o a todos los establecimientos. Aunque la magnitud de este coste es de muy poca magnitud, si incidirá algo en la estimación de la actividad de la sede central, al incluirse entre sus costes, del mismo modo que se hace con la estimación de las AAPP. Carolina Arias toma la palabra indicando que debe tratarse el tema de la asignación de la actividad comercial, recapitulando lo redactado en el documento, ya que al incorporar la propuesta de Madrid no está clara cual es la opción mayoritaria: asignar la actividad comercial a la sede central o a las refinerías. Alfredo Cristóbal indica que la asignación de la actividad comercial a la sede puede estar más cerca del hecho económico, pero podría considerarse la alternativa más práctica, de asignar a las refinerías dicha actividad. En caso contrario, es preciso asignar parte de los gastos de la sede central a su actividad comercial, de modo que no se sumaran para la estimación por costes de la actividad auxiliar, suponiendo esto una reducción del VAB inicialmente estimado para la C.A. de Madrid. Este aspecto no se había tenido en cuenta en las simulaciones realizadas, que consideraban todos los consumos intermedios y remuneración de asalariados asignados a dicha actividad auxiliar. Antonio Sánchez cree que debe optarse por ser práctico, aunque considerando que, metodológicamente, asignar una actividad como la comercial a la sede en Madrid, puede provocar que dicha actividad se convierta en la actividad principal del establecimiento en Madrid, y esto podría dificultar el acuerdo final. Por ello, plantea partir en dos la estructura de costes de la sede central en Madrid. Por un lado unos costes asignables a la actividad comercial de la sede, es decir los que corresponden a una actividad de servicios de mercado; y por otro lado una estructura de costes para las actividades auxiliares. Metodológicamente esta es la postura más coherente, aunque plantea que lo que se decida en el foro lo dará por bueno, 3 dado que se debe buscar una coordinación en las estimaciones de los diferentes institutos de estadística. Por tanto, al haber surgido una problemática no considerada anteriormente, Alfredo Cristóbal solicita que se haga una nueva propuesta sobre los servicios comerciales. Las opciones son 2: A. Asignar la actividad comercial a las refinerías B. Asignar la actividad comercial a la sede central, en cuyo caso, debe incluirse una propuesta metodológica de, en base a qué información se deben repartir los costes totales de la sede central entre las dos actividades que aquí se desarrollan: actividad comercial y actividad auxiliar de sede central. Se acuerda que los institutos deben enviar sus propuestas sobre este tema antes del martes siguiente. Los resultados se integrarán en la “simulación 3”, junto con algunos detalles pendientes. Se indica también, que de replantearse la opción de la asignación de la actividad comercial a la sede central, es posible que esto vincule la asignación al mismo establecimiento de los gastos en transporte. Los representantes del INE indican además que el reparto de la remuneración de asalariados se ha basado en la información disponible de empleo, aclarando que esta estimación se podrá revisar incorporando información de los gastos de personal, de modo esto podría suponer modificaciones en la valoración de la actividad auxiliar de la C.A. de Madrid. Delia Piñeiro, representante de la C.A. de Valencia, pregunta si este acuerdo metodológico para la estimación de la actividad de sede central se está planteando únicamente para la actividad de refino o bien, se puede generalizar a cualquier otra actividad con similar problemática. Se recuerda que el grupo acordó buscar un método apropiado para la estimación de la actividad de refino, de modo que se debe dejar claro que se está tratando el caso particular del refino de petróleo. A continuación se trata la estimación del Consumo de Capital Fijo (CCF) para la C.A. de Madrid. Al estimar su producción por los costes es obvio que se debe asignar un gasto en CCF, no debe ser cero, aunque se reconoce que la información disponible es muy escasa. La única propuesta presentada es estimar esta partida partiendo de los datos del balance de las dos empresas multilocalizadas, asumiendo que las edificaciones son asignables a la sede y aplicando al valor de éstas un porcentaje de depreciación. Para ello se debe separar de la partida edificaciones y terrenos la parte correspondiente a estos últimos y el valor restante se divide por 35, que es la vida media considerada habitualmente para la amortización de los edificios. Los representantes del Instituto Galego de Estadística se comprometen a hacer esta estimación para las dos empresas multilocalizadas, para añadirla a los restantes costes de la sede central. 4 Por último, se acuerda revisar la redacción del documento presentado con las conclusiones del grupo sobre la estimación de la actividad de refino por CCAA. Dicho documento, con los resultados de la estimación acordada, y las actas de las cuatro reuniones mantenidas sobre este tema, se pondrán a disposición de todas las CCAA en la web del grupo de cuentas. 5