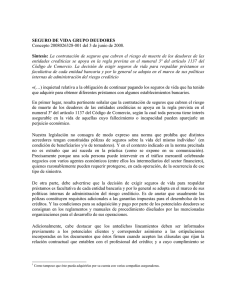

¿ La competencia por deudores recién incorporados perjudica el

Anuncio