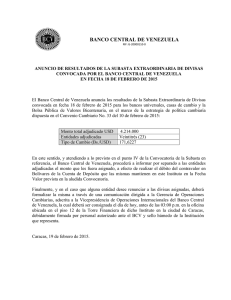

Revista BCV. Suplemento Vol. XVII. N° 2

Anuncio