Impuestos | Procedimiento tributario ante TFN | Justicia

Anuncio

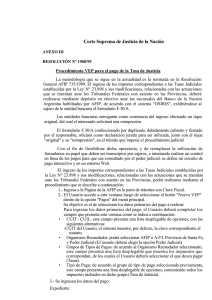

A N E XO DE A C T UA L I Z AC I Ó N - J U N I O 2011 Colección Práctica Impuestos | Procedimiento tributario ante TFN | Justicia Elizabeth R. Lobera TASA POR ACTUACIÓN ANTE EL TFN. POSIBILIDAD DE EFECTUAR EL PAGO EN FORMA ELECTRÓNICA SE SUSTITUYE LA NORMATIVA APLICABLE PARA EL INGRESO DE LA TASA SOBRE LA INICIACIÓN DE ACTUACIONES EN EL TRIBUNAL FISCAL DE LA NACIÓN. AL RESPECTO, SEÑALAMOS QUE SE REEMPLAZA EL FORMULARIO F. 294/A POR EL F. 294/B (NUEVO MODELO). EL INGRESO DE LA TASA PUEDE EFECTUARSE EN LAS ENTIDADES BANCARIAS HABILITADAS POR LA AFIP O MEDIANTE TRANSFERENCIA ELECTRÓNICA DE FONDOS A TRAVÉS DEL SITIO WEB DE LA AFIP, INGRESANDO MEDIANTE CLAVE FISCAL. ADICIONALMENTE, SE MANTIENE LA OPCIÓN DE EMPLEO DE ESTAMPILLAS FISCALES. LAS NUEVAS DISPOSICIONES RESULTAN DE APLICACIÓN A PARTIR DEL 1/8/2011. RG (AFIP) 3124, BO 08/06/2011 Impuestos | Procedimiento tributario ante TFN | Justicia Elizabeth R. Lobera Página | 1 Pago de la tasa por actuación ante el TFN El ingreso de la tasa 1, aplicable sobre el importe total en litigio en actuaciones ante el Tribunal Fiscal de la Nación, podrá efectuarse: En entidades bancarias habilitadas por la AFIP 2 Utilizando el formulario de declaración jurada 294/B (Nuevo Modelo), incluso en los casos en que intervengan oficinas del interior del país que actúen como mesas de entrada del citado Tribunal. Como comprobante de pago el sistema generará un tique por duplicado, que contendrá los datos específicos de la presentación y que permitirán asociarlo con el mencionado formulario de declaración jurada. El original quedará en poder del contribuyente y/o responsable, y el duplicado se adjuntará al expediente. El tique generado por el sistema contendrá como mínimo los siguientes datos: ❚ Denominación del Banco y sucursal ❚ Fecha de pago ❚ Terminal ❚ Número de transacción ❚ Número de expediente (de corresponder) ❚ Clave Única de Identificación Tributaria (CUIT) del litigante ❚ Importe total en litigio ❚ Importe pagado Electrónicamente En forma opcional, la tasa podrá cancelarse mediante transferencia electrónica de fondos a través de Internet 3, utilizando la clave fiscal correspondiente, y debiendo generarse el respectivo volante electrónico de pago (VEP). A tal efecto, se deberá acceder al sitio web de la AFIP (http://www.afip.gob.ar) y se seleccionará: ❚ como Organismo Recaudador: "AFIP - Tribunal Fiscal de la Nación", ❚ como Grupos de Tipos de Pago: "Tribunal Fiscal de la Nación" y ❚ como Tipo de Pago: "Tasa sobre las Actuaciones ante el TFN". Se completarán los campos solicitados por las sucesivas pantallas a fin de cubrir los datos contenidos en el formulario de declaración jurada 294/B (Nuevo Modelo), lo cual permitirá generar el volante electrónico de pago (VEP) con el importe a cancelar. 1 Establecida por la ley 25964 y su modificatoria 2 Entidades que operan con el sistema "OSIRIS", de acuerdo con lo establecido en la RG 191, sus modif. y complementarias 3 De acuerdo con el procedimiento establecido por la resolución general 1778, su modificatoria y complementarias Página | 2 Anexo de Actualización - Junio 2011 ========================================================================================= El volante electrónico de pago (VEP), en estado "Pagado", conteniendo los datos del formulario de declaración jurada 294/B (Nuevo Modelo) y del pago efectuado, reviste el carácter de declaración jurada. Las omisiones, errores o falsedades que en dicho instrumento se comprueben, serán pasibles de las sanciones previstas en los artículos 39, 45 y 46 de la ley de procedimiento fiscal. ========================================================================================= El interesado podrá efectuar la consulta de los pagos realizados y la impresión de los volantes electrónicos de pago (VEP) en la opción "Consulta de Pagos". Será considerado constancia de pago el volante electrónico de pago (VEP) generado de acuerdo con lo indicado anteriormente, en forma conjunta con el tique de pago emitido a través del sitio web de la AFIP, el cual contiene el mismo número de volante electrónico de pago (VEP) generado. Estampillas fiscales El empleo de estampillas fiscales adheridas al formulario de declaración jurada 294, expendidas e inutilizadas en la forma prevista por la normativa [RG (DGI) 2494, sus modificatorias y complementarias], en cuanto resulte aplicable, será de uso opcional para efectuar el ingreso de la tasa. Vigencia Las disposiciones comentadas resultan de aplicación a partir del 1/8/2011. Elizabeth R. Lobera Impuestos | Procedimiento tributario ante TFN | Justicia RESOLUCIÓN GENERAL 3124 - ANEXO FORMULARIO DE DECLARACIÓN JURADA 294/B (Nuevo Modelo) Página | 3