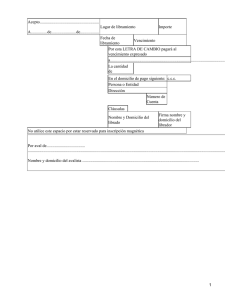

Títulos Valor a la Orden: La letra de Cambio

Anuncio