Más detalles - CanCham Mexico

Anuncio

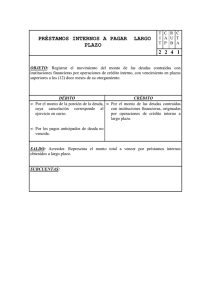

ANÁLISIS Y OPINIÓN Financiamiento y deducción de intereses en proyectos de generación de energía eléctrica 128 En diciembre de 2013 se realizó una reforma a la Constitución Federal en materia de energía, la cual derivó en la apertura de la industria eléctrica en México. Cabe recordar que con anterioridad a la llamada reforma energética, toda la industria de generación de electricidad era considerada como un área estratégica reservada exclusivamente al Estado mexicano. Posteriormente, con la reforma realizada a la Ley de Inversión Extranjera, el 11 de agosto de 2014, la generación de energía eléctrica ya no se consideró como un área estratégica, toda vez que uno de los principales motivos de la reforma fue permitir a la iniciativa privada participar de manera libre en esa área. Como consecuencia de lo anterior, la imposibilidad de deducir determinada proporción de interés, derivada de las reglas de subcapitalización aplicable, podría modificar el valor económico de determinado proyecto de inversión, el cual, al momento de evaluarse, incorporó el beneficio de cierto monto de deducción y, por ende, de flujo de efectivo Lic. Ronaldo Moya Alessio Robles, Socio de la Práctica Fiscal de la firma legal Baker & McKenzie Abogados, S.C. Abril 2015 Lic. Eduardo Méndez Ojeda, Socio de la Práctica Fiscal de la firma legal Baker & McKenzie Abogados, S.C. INTRODUCCIÓN E l presente artículo tiene por objetivo el comentar algunas implicaciones y alternativas en materia fiscal para empresas mexicanas, particularmente aquéllas en materia de deducción de intereses devengados de deudas contraídas con partes relacionadas del extranjero para proyectos de generación de energía eléctrica, tomando en consideración la reciente reforma energética en México, misma que provocó el cambio del concepto “área estratégica”. FUENTES DE FINANCIAMIENTO Y ESTRUCTURA DE CAPITAL Conforme a lo establecido en la literatura financiera actual, las principales fuentes de financiamiento de una sociedad con actividades mercantiles son las aportaciones directas de sus socios (“capital”) y/o el endeudamiento a través de la contratación de créditos (“deuda”).1 La proporción seleccionada por la administración de la compañía respecto a las fuentes de financiamiento constituye lo que en materia de finanzas se conoce como “estructura de capital”. Por ejemplo, las actividades de negocio de una sociedad pueden ser financiadas en un 60% por recursos de sus accionistas, y en un 40% con deuda contratada con instituciones financieras y/o partes relacionadas o filiales. Si bien la “estructura de capital” es un tema relacionado a las finanzas, diversas regulaciones fiscales a través de la región de Latinoamérica han incluido lineamientos los cuales pueden tener un efecto importante en ésta, toda vez que no permiten la deducción de cierto tipo de intereses derivados de determinadas estructuras de capital. La tendencia de limitar la deducción de intereses que deriva de determinada estructura de capital proviene de las observaciones emitidas por la Organización para la Cooperación y el Desarrollo Económico (OCDE), en las que se introduce el concepto de “capitalización delgada” o “subcapitalización”, el que se describe como un mecanismo a través del cual ciertos contribuyentes disminuyen la base gravable generada en una jurisdicción fiscal a través del pago 1 de intereses derivados de una carga financiera, que es consecuencia del endeudamiento excesivo con filiales residentes en otra jurisdicción fiscal. En otras palabras, desde la perspectiva de la OCDE, a través de ese mecanismo los contribuyentes incurren en pagos de intereses derivados de estructuras de capital, las cuales presentan una mayor proporción de financiamiento a través de deuda, particularmente con filiales extranjeras. Por su parte, la Ley del Impuesto sobre la Renta (LISR) aplicable en México contiene regulación específica relativa a operaciones que derivan del pago de intereses a filiales del extranjero, las cuales son consistentes con la tendencia impulsada por la OCDE relativa a incluir regulación de Capitalización Delgada en la legislación local. LISR Y REGLAS DE SUBCAPITALIZACIÓN Con motivo de la reforma a la LISR para el ejercicio fiscal de 2005, publicada en el DOF el 1 de diciembre de 2004, se adicionó la fracción XXVI al artículo 32, en la cual se incluyeron las reglas de subcapitalización. A partir de su publicación en el DOF esta disposición legal sufrió diversas modificaciones, quedando actualmente contenida en el artículo 28, fracción XXVII de la LISR. La disposición legal actual establece, en esencia, la prohibición de la deducción de intereses correspondientes a deudas contratadas con partes relacionadas residentes en el extranjero que excedan tres veces el capital contable de la sociedad en México obligada al pago de los mismos. De acuerdo con esta disposición legal, existen ciertas deudas que no se incluirán dentro de las que devengan intereses para el cálculo del monto en exceso de éstas, al triple del capital contable, entre las que se encuentran, las deudas contraídas para la construcción, operación o mantenimiento de infraestructura productiva vinculada con áreas estratégicas para México. En ese orden de ideas, la regla 3.3.1.28. de la Resolución Miscelánea Fiscal (RM) para 2015 establece que para los efectos del artículo 28, fracción XXVII, Stephen A. Ross, Randolph W. Westerfield, Jeffrey F. Jaffe. Finanzas Corporativas. 5a. Edición. Ed. McGraw Hill. Págs. 4-5 Abril 2015 129 antepenúltimo párrafo de la LISR, se considerarán “áreas estratégicas” para el país, aquéllas a que se refiere el artículo 5 de la Ley de Inversión Extranjera. De forma consistente con lo anterior, el último párrafo de la fracción XXVII indica que la razón 3 a 1 puede ampliarse conforme a los siguiente: …El límite del triple del capital contable que determina el monto excedente de las deudas al que se refiere esta fracción podría ampliarse en los casos en que los contribuyentes comprueben que la actividad que realizan requiere en sí misma de mayor apalancamiento y obtengan resolución al respecto en los términos que señala el artículo 34-A del Código Fiscal de la Federación… Lo señalado en el párrafo anterior hace evidente que, bajo el amparo de la LISR, existe la posibilidad de ampliar la razón deuda-capital establecida actualmente en 3 a 1, a niveles superiores, bajo el procedimiento regulado por el artículo 34-A del Código Fiscal de la Federación (CFF), el cual es un procedimiento comúnmente denominado “Acuerdo de Precios Anticipado” o APA. 130 En el caso particular de operaciones de financiamiento entre partes relacionadas, bajo el procedimiento de APA, el contribuyente deberá demostrar al Servicio de Administración Tributaria (SAT) que su actividad de negocios requiere de un nivel de endeudamiento superior al establecido por la actual regulación de Capitalización Delgada incluida en la fracción XXVII del artículo 28 de la LISR. Más aún, el contribuyente deberá utilizar para el APA, tasas de interés comparables no controladas, las cuales cumplan con las características que establece el artículo 179 de la misma LISR. ÁREAS ESTRATÉGICAS Y REFORMA ENERGÉTICA Las áreas estratégicas se definen como: …el conjunto de actividades económicas –producción y distribución de bienes y servicios– que exclusivamente realiza el gobierno federal a través de sus organismos públicos descentralizados, y unidades de la administración pública, por imperativos 2 de seguridad nacional, interés general o beneficio social básico para el desarrollo nacional.2 En diciembre de 2013 se realizó una reforma a la Constitución Política de los Estados Unidos Mexicanos (CPEUM) con lo cual se dio inicio a la reforma legislativa en materia de energía, que derivó en la apertura de la industria eléctrica en México. Con anterioridad a esa reforma energética, toda la industria de generación de electricidad era considerada como un área estratégica reservada exclusivamente al Estado mexicano, de conformidad con lo establecido en el artículo 28 de la CPEUM y el artículo 5 de la Ley de Inversión Extranjera. Hasta antes de esta reforma, el artículo 28 constitucional establecía que: …no constituirán monopolios las funciones que el Estado ejerza de manera exclusiva en las siguientes áreas estratégicas: correos, telégrafos y radiotelegrafía; petróleo y los demás hidrocarburos; petroquímica básica; minerales radioactivos y generación de energía nuclear; electricidad y las actividades que expresamente señalen las leyes que expida el Congreso de la Unión. Con la reforma al artículo 28 constitucional se estableció que solamente: la planeación y el control del sistema eléctrico nacional, así como el servicio público de transmisión y distribución de energía eléctrica, se consideran como áreas estratégicas que están reservadas de manera exclusiva al Estado mexicano. En relación con la anterior reforma constitucional, y como parte de la reforma energética, hasta el mes de agosto del ejercicio fiscal de 2014, el artículo 5, fracción III de la Ley de Inversión Extranjera establecía que la electricidad era considerada como una área estratégica y, por tanto, las funciones que determinen las leyes en esa área estratégica se encontraban reservadas de manera exclusiva al Estado mexicano. Sin embargo, como parte de la reforma legislativa en materia de energía, el citado artículo de la Ley de Inversión Extranjera fue reformado el 11 de agosto de 2014, estableciéndose que la planeación y control del sistema eléctrico nacional, así como el servicio público de transmisión y distribución de energía eléctrica serán Diccionario Jurídico Mexicano. Instituto de Investigaciones Jurídicas (IIJ). Universidad Nacional Autónoma de México. Edición histórica. Ed. Porrúa. México, 2011. Pág. 249 Abril 2015 consideradas como áreas estratégicas, y las funciones que determinen las leyes en las mismas estarán reservadas de manera exclusiva al Estado mexicano. Como consecuencia de la reciente reforma energética en México, en particular con la reforma realizada a la Ley de Inversión Extranjera, la generación de energía eléctrica ya no es considerada como un área estratégica, toda vez que uno de los principales motivos de la citada reforma fue el permitir a la iniciativa privada participar de manera libre en ésta. Este cambio del concepto “área estratégica” en la Constitución Federal y en la Ley de Inversión Extranjera tiene ciertas implicaciones en materia de deducibilidad de intereses devengados de deudas o financiamientos contraídos con partes relacionadas residentes en el extranjero, que son utilizados para financiar proyectos de generación de energía eléctrica. IMPLICACIONES EN MATERIA FISCAL POR LA REFORMA DEL CONCEPTO “ÁREAS ESTRATÉGICAS” Como se mencionó anteriormente, de acuerdo con las reglas de subcapitalización contenidas en la LISR, las deudas contraídas para la construcción, operación o mantenimiento de infraestructura productiva vinculada con áreas estratégicas para México, no se incluirán dentro de las deudas que devengan intereses para el cálculo del monto en exceso de esas deudas al triple del capital contable, es decir al 3:1. Con anterioridad a la reforma del concepto “áreas estratégicas”, aquellas empresas en México que invertían en proyectos para la generación de energía eléctrica, y que contraían deudas con partes relacionadas del extranjero para financiar dichos proyectos, no tenían que considerar esas deudas para calcular el exceso de deudas al triple de su capital contable y, por tanto, los intereses devengados podían deducirse sin estar limitados por las reglas de subcapitalización, toda vez que esas deudas estaban vinculadas con un área estratégica (por ejemplo, a la generación de energía eléctrica). Sin embargo, con motivo de la reforma energética, en particular con la reforma a la Ley de Inversión Extranjera que limitó el concepto de área estratégica a la planeación y control del sistema eléctrico nacional, así como el servicio …la generación de energía eléctrica ya no es considerada como un área estratégica, toda vez que uno de los principales motivos de la citada reforma fue el permitir a la iniciativa privada participar de manera libre en ésta. público de transmisión y distribución de energía eléctrica, excluyendo la actividad de generación de energía eléctrica de ese concepto, aquellas deudas contraídas con partes relacionadas del extranjero vinculadas con proyectos de generación de energía eléctrica ya no estarían excluidas del cálculo del exceso de deudas al triple del capital contable y, en consecuencia, los intereses que deriven de estas deudas que excedan de la razón deuda a capital de 3:1, no serán deducibles. En ese sentido, aquellas empresas involucradas en proyectos de generación de energía eléctrica que cuentan con financiamientos de partes relacionadas del extranjero deberán evaluar el impacto que este cambio en la legislación del concepto “área estratégica” tendrá en el pago de intereses devengados de dichos financiamientos, toda vez que esos intereses podrían ser no deducibles para efectos del impuesto sobre la renta (ISR) en caso de que las deudas contraídas que los hayan generado excedan la proporción de deuda a capital (3:1) conforme a las reglas de subcapitalización. Los antecedentes expuestos en los párrafos anteriores hacen evidente que el cambio en el concepto de “área estratégica” genera incertidumbre, e incluso posibles contingencias fiscales y financieras para proyectos de inversión realizados antes del 1 de enero de 2014, así como para aquellos que se planeen realizar a partir de esa fecha. Abril 2015 131 Por consiguiente, resulta relevante el considerar que los proyectos de inversión en la industria eléctrica se basan en modelos financieros de largo plazo, los cuales incluyen fuertes inversiones de capital para la compra, instalación y mantenimiento de equipos de generación eléctrica. Más aún, es común en esa industria el establecer contratos de largo plazo (mayores a 10 años) con proveedores de refacciones y mantenimiento de equipo, toda vez que se busca garantizar la operación de los activos de generación de forma continua y con el menor número de interrupciones posible. En ese sentido, la imposibilidad de deducir determinada proporción de interés, derivada de las reglas de subcapitalización, podría modificar el valor económico de determinado proyecto de inversión el cual al momento de evaluarse incorporó el beneficio de cierto monto de deducción y, por ende, de flujo de efectivo. Si bien es cierto que la situación anterior podría corregirse mediante la publicación de una regla en la RM, la cual permitiera que proyectos de generación 132 Abril 2015 de energía eléctrica operen con una razón de deuda a capital mayor del 3:1, dicho proceso no se ha realizado después de más de 12 meses de publicadas las reformas en materia energética, lo cual hace evidente que éste podría no ser un tema relevante para la autoridad, aun cuando se pueden generar cargas tributarias adicionales e incluso contingencias fiscales para ciertos contribuyentes que participan en la industria de generación de energía eléctrica. CONCLUSIONES Bajo las regulaciones y problemática antes expuestas, es importante evaluar las alternativas de inversión y operación que tienen los participantes de la industria eléctrica que planean invertir en México en actividades de generación de energía eléctrica. Conforme a la regulación fiscal actual, consideramos que existen tres posibles alternativas que las empresas pueden utilizar para deducir los intereses derivados de operaciones de financiamiento pactadas con sus filiales extranjeras, y que son utilizadas en proyectos de generación de energía eléctrica: Alternativas para deducir los intereses derivados de operaciones de financiamiento pactadas con sus filiales extranjeras La primera consiste en utilizar una estructura de capital que cumpla con la regulación de Capitalización Delgada, y que los pagos de intereses derivados de ésta se pacten conforme al principio de plena competencia, establecido en el artículo 179 de la LISR vigente. Esto es, en el caso de que el inversionista planee fondear la operación mexicana con deuda proveniente de filiales del extranjero, los pagos por concepto de intereses derivados de ese financiamiento no deberán provenir de una estructura de capital que implique una razón deuda a capital superior al 3:1, y pactarse a valores de mercado o bien, financiarse en mayor medida con capital, asumiendo mayor riesgo financiero al nivel de los accionistas. La segunda alternativa es buscar fuentes de financiamiento alternas con terceros en el extranjero o en México, lo cual también puede implicar un mayor costo del financiamiento y, en ocasiones, podrían considerarse éstos como “créditos respaldados”, en caso de que las sociedades mexicanas, para recibir esos financiamientos, involucren a sus partes relacionadas para garantizar los préstamos. Por consiguiente, es relevante analizar las condiciones y términos del crédito, para que éste no sea considerado un “crédito respaldado” conforme a la LISR y, por ende, los intereses sean recaracterizados como dividendos. Cabe mencionar que el concepto de “créditos respaldados” establecido en la LISR es muy amplio, lo cual provoca incertidumbre en cuanto a los créditos que podrían calificar como “respaldados”. Como tercera alternativa, los contribuyentes con planes de inversión en la generación de energía eléctrica, bajo el escenario de financiamiento a través de filiales del extranjero, el cual derive en una estructura de capital de contribuyente que exceda de la razón 3 a 1, podrán solicitar un APA en el cual demuestren al SAT que, en condiciones de plena competencia, la razón deuda a capital requerida para el financiamiento de construcción, mantenimiento y operación de activos de generación de energía eléctrica requieren de un …en la industria de generación de energía eléctrica no debería ser diferente, toda vez que un proyecto de inversión en generación de electricidad requiere de altos niveles de financiamiento, para hacerlo un proyecto viable. nivel superior al establecido en la LISR, y que pacten a valores de mercado los pagos de interés derivados de tal estructura. El proceso de APA relativo al incremento de la razón deuda a capital 3:1, conlleva un análisis técnico económico y financiero sofisticado, que si bien no se utiliza de forma generalizada, ya ha sido aceptado para determinadas industrias. Por ejemplo, en la industria bancaria la razón deuda-capital 3:1, no permitiría operar a muchos participantes de la misma, por lo cual, las autoridades han concedido una mayor proporción deuda a capital. Ahora bien, en la industria de generación de energía eléctrica no debería ser diferente, toda vez que un proyecto de inversión en generación de electricidad requiere de altos niveles de financiamiento, para hacerlo un proyecto viable. Finalmente, en este sentido, de acuerdo con las disposiciones legales vigentes, consideramos que el proceso de un APA sería una alternativa viable para resolver esta situación, además de permitir a las empresas dedicadas a proyectos de generación de energía eléctrica, el recibir los financiamientos necesarios sin tener una afectación en la deducibilidad de intereses pagados a sus partes relacionadas en el extranjero, por aquellas deudas que excedan la proporción general de deuda a capital 3:1, conforme a las reglas de Capitalización Delgada o subcapitalización. • Abril 2015 133