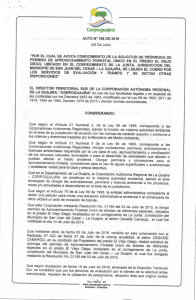

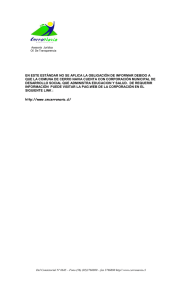

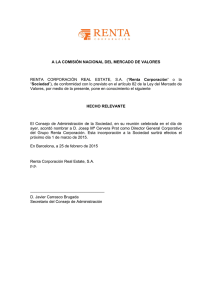

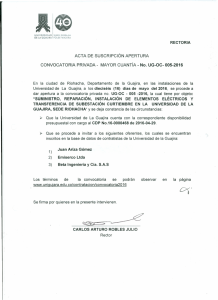

INFORME DE AUDITORÍA CORPORACIÓN AUTÓNOMA

Anuncio