AÑO 2011

Anuncio

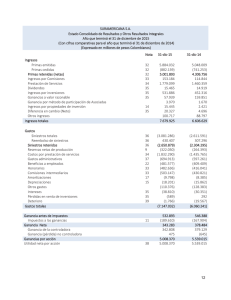

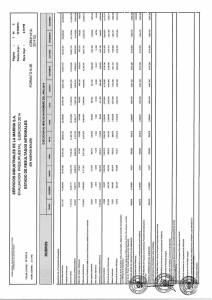

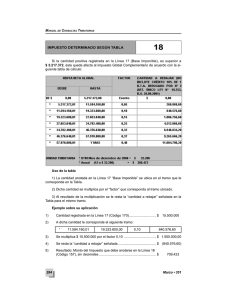

¿USTED CONOCE LOS MOTIVOS POR LOS CUALES EL MONTO DE SU RETENCION PUEDE VARIAR A LO LARGO DEL AÑO? VARIACIÓN DEL HABER Si usted tiene una modificación en su haber por aumentos de los básicos, modificaciones en los cálculos de su antigüedad, en las bonificaciones, u otros conceptos; o bien cuando perciba un retroactivo que corresponda al período fiscal en curso, provocará que los valores del impuesto varíen respecto a los meses anteriores y reflejen modificaciones en las retenciones de los meses siguientes. VARIACIÓN DEL MÍNIMO NO IMPONIBLE A partir del mes de Abril 2011 los valores del mínimo no imponible de la cuarta categoría del impuesto a las ganancias, siendo el mismo de $ 6264 mensuales * Para el caso de aquellos beneficiarios que hubieran declarado cargas de familia mediante formulario 572 se le suman los valores de: ·$ 1200 por esposa ·$ 600 por cada hijo y otras cargas y $375 mensuales por otras cargas de familia MODIFICACIONES EN LAS DECLARACIONES JURADAS (F572) Si usted presenta la declaración jurada (f572) declarando personas a cargo, otras obras sociales, y demás deducciones permitidas como así también otros ingresos, tendrán incidencia en el cálculo del impuesto del mes en el cual se produce la modificación y en los meses siguientes. CUANDO SE LIQUIDA EL AGUINALDO Para el cálculo del impuesto que resulta del medio aguinaldo que se percibe con los haberes de Junio y Diciembre respectivamente, el monto a tributar por los mismos se dividen en seis cuotas cada uno y se acumulan para el cálculo de 1/6 parte po mes. El descuento mensual (código 5A) surge de la suma que corresponde retener más la sexta parte de la retención de cada medio aguinaldo (S.A.C.) RETENCIÓN DEL IMPUESTO A LAS GANANCIAS LEY 20.628 RESOLUCIÓN GENERAL (AFIP) N° 1.261 AÑO 2011 Para mayor información: “RECUERDE QUE EL IMPUESTO A LAS GANANCIAS NO ES PROPORCIONAL, ES PROGRESIVO” www.afip.gov.ar / www.ips.gba.gov.ar - Link AFIP Área Impositiva: Calle 47 Nº530- 4º Piso La Plata- Buenos Aires- CP 1900 / Teléfono: 0221-4296551 Correo electronico: areaafip@ips.gba.gov.ar IMPUESTO A LAS GANANCIAS Si usted es beneficiario del IPS y percibe uno o más beneficios de jubilación y/ o pensión que superen el mínimo no imponible de 6.264 pesos, deberá tributar impuesto a las ganancias. En el caso de poseer doble beneficio en el IPS (jubilación y pensión) se tributa por la suma de ambos beneficios. dicha retención se verá reflejada en el recibo que exprese el mayor haber. La retención por el impuesto a las ganancias se refleja en su recibo de haberes a través del código “ 5 A”. SI USTED ESTÁ POR COBRAR UN RETROACTIVO De corresponder el cobro de haberes retroactivos de ejercicios anteriores al período fiscal en curso, los mismos podrían estar sujetos a retención. En este caso puede efectuar la opción del art.18 inc.b) de la ley 20.628, presentando el formulario 830 CON ANTERIORIDAD AL COBRO DEL RETROACTIVO. Si usted presenta la opción, se le recalculará el Impuesto retenido al momento del pago del retroactivo, tomando mes a mes los haberes e imputando dichas mensualidades atrasadas a los periodos fiscales a los que corresponda, efectuando las deducciones correspondientes a cada periodo. Dicho cálculo podrá arrojar una nueva retención o una devolución total o parcial por los periodos fiscales anteriores, o por el periodo fiscal en curso. Esto se verà reflejado en su recibo de haberes, a travès de los siguientes còdigos: CÓDIGO DESCRIPCIÓN 5K Retención por peiodos fiscales anteriores 01L Devolución total o parcial por periodos fiscales anteriores 01Q Devolución total o parcial por el periodo fiscal en curso A partir del período fiscal 2011 el mínimo no imponible y cargas de familia que se computará para el cálculo del impuesto será del 100% independientemente del monto de su ganancia neta. Ejemplo: Si su ganancia neta promedio es igual a $8.000 (Haber+Antigüedad+Bonificaciones-IOMA) se tomará el mínimo no imponible ($6.264 mensuales). Las deducciones por carga de familia declaradas por Form. 572, serán tenidas en cuenta para el cálculo del Impuesto a las Ganancias. Por ejemplo si tiene a su cónyuge a cargo (agregar esto “puede deducir $1.200 mensuales”)Por lo tanto las deducciones se incrementarán y se tomará para el cálculo del impuesto: el excedente que se obtiene de la diferencia de la ganancia neta y las deducciones computables (mínimo no imponible $6.264 mensual más la carga de familia declarada $1.200=$ 7.464 ¿QUE ALÍCUOTA SE APLICA? Una vez deducido el Mínimo No Imponible y las cargas de familia, se determina la Ganancia Neta Sujeta a impuesto y se aplica la alícuota que surge de la escala del art. 90 de la Ley de Impuesto a las Ganancias TABLA: ESCALA DEL IMPUESTO Art. 90 PARA EL MES DE ENERO GANANCIA NETA SUJETA A IMPUESTA De mas de $ RECUERDE QUE DEBERÁ PRESENTAR TANTAS OPCIONES COMO RETROACTIVOS VAYA A PERCIBIR * El formulario 830 con la opción puede obtenerlo en la página web www.ips.gba.gov.ar link DGI, o retirarlo personalmente en el IPSy presentarlo en las oficinas de Asesoramiento y/o Informaciones Generales de calle 47 n° 530 PB, La Plata, o en las delegaciones previsionales del interior de la provincia, o en Casa de la Provincia de Buenos Aires en Capital Federal. menos: IOMA M.N.I.- $2400 Cargas de Flia. -$400 conyuge $200 hijos y otras cargas igual: GANANCIA NETA (TABLA 1) IMPUESTO DETERMINADO 0 833.33 1666.67 2.500,00 5.000,00 7.500,00 10.000,00 833.33 1666.67 2.500 5.000 7.500,00 10.000,00 En adelante PAGARAN $ Monto Fijo 75 191.67 350,00 925,00 1.600,00 2.375,00 Mas el % 9 14 19 23 27 31 35 Sobre el % 0 833.33 1666.67 2.500,00 5.000,00 7.500,00 10.000,00 Ejemplo: Si su ganancia neta sujeta a impuesto es de $950, usted se encuentra dentro del 2do tramo de la escala y deberá pagar $75 (monto fijo) + el 14% de ($950 - $833.33) = $75+ $16.33 = $ 91.33 ¿CÓMO SE DETERMINA EL IMPUESTO? GANANCIA BRUTA Tramo 1 Tramo 2 Tramo 3 Tramo 4 Tramo 5 Tramo 6 Tramo 7 A$ menos: igual: M. N.I y Cargas de Familia ALICUOTA DEL IMPUESTO TABLA 2 igual: GANANCIA NETA SUJETA A IMPUESTO r po IMPORTANTE: El cálculo de la retención se realiza sobre los montos de haberes acumulados mes a mes, por lo tanto las escalas también se acumulan mes a mes. Las escalas aquí informadas corresponden al mes de Enero y el monto a retener luego de dicho mes se recalcula mensualmente y por lo tanto puede presentar variaciones por efecto de las citadas acumulaciones.