Nota aclaratoria sobre habilitación y legalización de libros

Anuncio

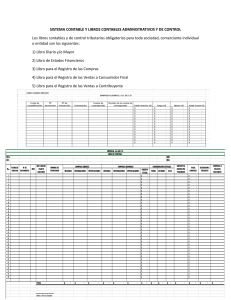

JUSTIZIA ETA HERRI ADMINISTRAZIO SAILA JUSTICIA Y ADMINISTRACION PUBLICA Administrazio Erregistroen eta Toki Araubidearen Zuzendaritza Dirección de Registros Administrativos y de Régimen Local HABILITACIÓN Y LEGALIZACIÓN DE LIBROS EN EL REGISTRO DE ASOCIACIONES El Decreto 145/2008, de 29 de julio, por el que se aprueba el Reglamento del Registro de Asociaciones de Euskadi, establece en su artículo 13.1, que “las asociaciones dispondrán “al menos” de un Libro-Registro de Personas Asociadas, un Libro de Actas y un Libro de Cuentas”. Señala, asimismo, que podrán llevar “otros libros auxiliares si lo estiman conveniente” Es decir, según lo señalado, las asociaciones en general tienen la obligación de disponer, como mínimo, de los tres libros señalados, uno por cada materia, no impidiendo la norma que, voluntariamente y por las razones que sean, aquellas lleven otros libros si así lo estiman conveniente para una mejor gestión de su entidad. Asimismo, el párrafo segundo del citado artículo 13 impone al Registro la tarea de habilitar ( supuesto de que el libro esté en blanco) o legalizar (supuesto de que el libro esté ya cumplimentado) aquellos libros que el apartado anterior señala como obligatorios. De este modo los Libros Obligatorios para una Asociación serán lo siguientes: 1.- Libro de Actas donde se transcribirán las reuniones de los órganos de gobierno y representación de la Asociación (Asamblea General y Junta Directiva). Se trata de un libro de hojas numeradas, donde se recogerán las sesiones de los órganos de gobierno de la Asociación, con especial referencia a los acuerdos adoptados. 2.-Libro de Socios en el que se inscribirá a todos los socios de la asociación Debidamente actualizado, servirá para conocer en cualquier momento el número de socios que forman parte de la asociación, sus domicilios [a efectos de enviarles las convocatorias] y si se encuentran al corriente del pago de su cuota. 3.-Libro de Cuentas, este no es sino un “Libro de Caja” que cumple la función de registrar las entradas y salidas de dinero de la entidad. Es decir consiste en ir apuntando por orden cronológico los cobros y pagos que reciba o emita la asociación. Cada cobro y cada pago irán asociados a un documento que puede ser un ticket, una factura o un recibo y que dará una visión fiable de la situación económica de la entidad. En el supuesto de las Asociaciones declaradas de utilidad pública, teniendo en cuenta las obligaciones contables que dicho reconocimiento conlleva (presentación de cuentas anuales, es decir, balance, cuenta de resultados y memoria económica), deberán además llevar los siguientes Libros contables que han de presentarse al Registro para su habilitación y /o legalización: 1.- Libro de inventario y Cuentas anuales que recogerá el inventario inicial, los balances intermedios durante el ejercicio económico, el inventario final y las cuentas anuales., y 2.- Libro Diario en el que se dejará constancia de forma cronológica de la actividad financiera y patrimonial de la empresa a lo largo de todo el ejercicio. Donostia-San Sebastián, 1– 01010 VITORIA-GASTEIZ Tef. 945-019087 – Fax 945019156– e-mail just-jurid-alava@ej-gv.es Si las asociaciones precisan habilitar y /o legalizar algún otro Libro distinto de los señalados pueden tramitar la misma bien ante cualquier Notario, bien ante el Registro Mercantil, en el que, además de las correspondientes legalizaciones de los Libros de todos aquellas personas o entidades que ejerzan actividades empresariales, se admite la legalización de los libros de otras entidades aun cuando no realicen actividades económicas . En Vitoria-Gasteiz, a 20 de mayo de 2013