no aceptación - Procuraduría de la Defensa del Contribuyente

Anuncio

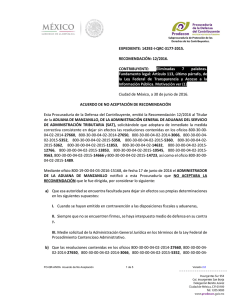

Subprocuraduría de Protección de los Derechos de los Contribuyentes Dirección General de Quejas y Reclamaciones contra Organismos Fiscales Autónomos y Autoridades Coordinadas "2013, Año de la Lealtad Institucional y Centenario del Ejército Mexicano." RECOMENDACIÓN 04/2013 ************ EXPEDIENTE: ************ CONTRIBUYENTE: ************ México, Distrito Federal, a 24 de julio de 2013. ACUERDO DE NO ACEPTACIÓN DE RECOMENDACIÓN Esta Procuraduría de la Defensa del Contribuyente emitió la Recomendación 04/2013 a los LICENCIADOS SONIA HERNÁNDEZ PINEDA, SUBTESORERA DE FISCALIZACIÓN DE LA TESORERÍA DEL DISTRITO FEDERAL, y EMILIO BARRIGA DELGADO TITULAR DE DICHA TESORERÍA, en la cual se solicitó a la primera que adoptara de inmediato la medida correctiva consistentes en dejar sin efectos la resolución ************, de fecha 22 de febrero de 2013, en la que determinó un crédito fiscal a la quejosa, por haber incumplido para la emisión de dicho acto afectatorio con el procedimiento establecido en el artículo 46 del Código Fiscal de la Federación, en contravención a lo previsto en los diversos numerales 14 y 16 de la Constitución Política de los Estados Unidos Mexicanos. Asimismo, en virtud de que la Procuraduría advirtió actos notoriamente irregulares que pudieran dar lugar a una responsabilidad penal y administrativa de los servidores públicos involucrados, se solicitó a la segunda autoridad poner tales hechos en conocimiento de las autoridades competentes del Gobierno del Distrito Federal. Lo anterior, ante la violación a los derechos fundamentales a la seguridad y certeza jurídicas, legalidad y debido procedimiento, contenidos en los artículos 14 y 16 de la Constitución Política de los Estados Unidos Mexicanos, así como artículo 1º de la Carta Magna, que obliga a las autoridades a promover, respetar, proteger y garantizar los derechos humanos y procurar al aplicar las normas legales, la protección más amplia de los derechos fundamentales de los gobernados, así como lo ordenado por el artículo 46 del Código Fiscal de la Federación, y las prerrogativas consagradas en el artículo 2°, fracciones III, XI, y XIII, de la Ley Federal de los Derechos del Contribuyente. Mediante oficio ************, de 23 de julio de 2013, los licenciados SONIA HERNÁNDEZ PINEDA, SUBTESORERA DE FISCALIZACIÓN DE LA TESORERÍA DEL DISTRITO FEDERAL, y EMILIO BARRIGA DELGADO TITULAR DE DICHA TESORERÍA, notificaron a esta Procuraduría el IMPEDIMENTO DE LA PRIMERA PARA ACEPTAR 1 Subprocuraduría de Protección de los Derechos de los Contribuyentes Dirección General de Quejas y Reclamaciones contra Organismos Fiscales Autónomos y Autoridades Coordinadas LA RECOMENDACIÓN que le fue dirigida y, por parte del segundo, la ACEPTACIÓN EN SUS TÉRMINOS. Primeramente se exponen las consideraciones expresadas por la LICENCIADA SONIA HERNÁNDEZ PINEDA, SUBTESORERA DE FISCALIZACIÓN DE LA TESORERÍA DEL DISTRITO FEDERAL, que esencialmente consistieron en lo siguiente: 1. La resolución liquidatoria ************, de fecha 22 de febrero de 2013, fue impugnada por la contribuyente ante el Tribunal Federal de Justicia Fiscal y Administrativa, por lo cual no era factible dejarla sin efectos, máxime que el objeto del medio de defensa interpuesto por la contribuyente es declarar la nulidad del acto impugnado y como consecuencia, dejarla sin efectos. Ello en el supuesto sin conceder de no haberse cumplido con el procedimiento que refiere en la recomendación. 2. Analizó la posibilidad de cumplir la Recomendación mediante la figura de la reconsideración administrativa prevista en el artículo 36 del Código Fiscal de la Federación; sin embargo, de la interpretación efectuada a dicho precepto, así como al artículo 81 del Reglamento Interior de la Administración Pública del Distrito Federal, concluyó que no contaba con facultades para revocar por sí y ante sí su propio acto, aunado a que en el caso concreto la contribuyente interpuso un medio de defensa en su contra. 3. A fin de corroborar su conclusión presentó consulta ante la Procuraduría Fiscal del Distrito Federal, la que mediante oficio ************, de 18 de julio de 2013 compartió su interpretación respecto de los alcances del artículo 36 del Código Fiscal de la Federación. Ahora bien, a juicio de este Organismo, los argumentos expresados por la SUBTESORERA DE FISCALIZACIÓN DE LA TESORERÍA DEL DISTRITO FEDERAL carecen de idoneidad y son insuficientes para soportar su actuación y no dar cumplimiento a la medida correctiva propuesta, en virtud de las siguientes consideraciones: Resulta patente para este Ombudsman fiscal que el argumento expresado por la citada autoridad únicamente busca eludir su responsabilidad en la eliminación de la afectación a los derechos fundamentales de la contribuyente quejosa, habida cuenta de que con los elementos que le fueron aportados en la Recomendación que le fue emitida se le dieron a conocer los elementos suficientes para que legalmente dejara sin efectos las resolución liquidatoria, tal y como lo prevé el artículo 25 de la Ley Orgánica de esta Procuraduría, el cual establece lo siguiente: “Artículo 25.- La recomendación será pública y no tendrá carácter imperativo para la autoridad o servidor público a los cuales se dirija y, en consecuencia, no podrá por sí misma anular, modificar o dejar sin efecto las resoluciones o actos contra los cuales se hubiese presentado la queja o reclamación. (…)” 2 Subprocuraduría de Protección de los Derechos de los Contribuyentes Dirección General de Quejas y Reclamaciones contra Organismos Fiscales Autónomos y Autoridades Coordinadas De la interpretación literal de dicho precepto se advierte que la Recomendación, por si misma, no podrá dejar sin efectos las resoluciones o actos contra los que se promovió la Queja, por consiguiente, la autoridad a la que sea dirigida es la que tiene la facultad para anular, modificar o dejar sin efectos el acto o resolución, pues dicha aceptación faculta a la autoridad en cuestión a realizar todas las acciones que tal adopción impliquen, pues tal es la función de los Ombudsman en los Estados de Derecho. Es decir, a fin de que el acto violatorio de los derechos del contribuyente pueda ser legalmente anulado, modificado o dejado sin efectos, el artículo 25 establece dos hipótesis que deberán de actualizarse, i) la existencia de una Recomendación por parte de esta Procuraduría y ii) la aceptación por parte de la autoridad a la que fue dirigida. Entonces, de actualizarse estos dos supuestos, resultará completamente válido y legal el que se anule, modifique o se deje sin efectos la resolución o acto que motivó la queja. Además, si bien es cierto que la Procuraduría de la Defensa del Contribuyente está facultada para emitir Recomendaciones y no Resoluciones, ello no puede ser pretexto para que las referidas autoridades aduzcan que no pueden aceptarla ni efectuar la medida correctiva correspondiente, pues al ser la Procuraduría un Organismo no jurisdiccional de protección de derechos fundamentales, cuya naturaleza se ubica y encuentra fundamento en el texto del segundo párrafo del artículo 102 Apartado B de nuestra Constitución Política, la aceptación de sus Recomendaciones legítima desde luego a las autoridades para efectuar los actos adoptando las medidas correctivas que se recomienden. Razonar lo contrario sería tanto como desconocer la naturaleza misma del Organismo protector de derechos. Es evidente entonces que la SUBTESORERA DE FISCALIZACIÓN DE LA TESORERÍA DEL DISTRITO FEDERAL no tomó en cuenta las observaciones realizadas por esta Procuraduría en el cuerpo de aquélla, ya que en ella se señaló además, como fundamento, el artículo 25 de su Ley Orgánica, el cual interpretado contrario sensu faculta a la autoridad para aceptar la Recomendación y adoptar en consecuencia la medida correctiva consistente en dejar sin efectos la resolución ************, de fecha 22 de febrero de 2013. En tal sentido, carece de sustento legal la consideración de la SUBTESORERA DE FISCALIZACIÓN DE LA TESORERÍA DEL DISTRITO FEDERAL para, bajo una supuesta limitación legal, no aceptar la Recomendación 04/2013 y cumplir en consecuencia con la medida correctiva en ésta contenida, en virtud de que el marco legal actualmente vigente y aplicable la dotan de la citada facultad. Aunado a lo anterior, la SUBTESORERA DE FISCALIZACIÓN DE LA TESORERÍA DEL DISTRITO FEDERAL soslaya el hecho de que el artículo 22 de la Ley Federal de Procedimiento Contencioso Administrativo es diáfano al prever la posibilidad de que “En la contestación de la demanda, o hasta antes del cierre de la instrucción, la autoridad demandada podrá allanarse a las pretensiones del demandante o revocar la resolución 3 Subprocuraduría de Protección de los Derechos de los Contribuyentes Dirección General de Quejas y Reclamaciones contra Organismos Fiscales Autónomos y Autoridades Coordinadas impugnada”. De ahí que resulte insostenible su razonamiento para justificar su no aceptación de la Recomendación de esta Procuraduría e incumplimiento de la correspondiente medida correctiva, con base en que el contribuyente afectado con la irregular actuación de la citada autoridad ejerció su derecho fundamental de defensa, previsto en el artículo 17 Constitucional. La omisión de la referida autoridad resulta particularmente grave, en virtud de que tal y como quedó plasmado en la Recomendación 04/2013, esta Procuraduría de la Defensa del Contribuyente fue contundente es establecer que en el caso concreto resultaban gravemente ilegales e irregulares la actuaciones de la responsable, ya que, además de haber presentado diversas documentales de manera extemporánea, del examen de tales documentos se advirtieron inexactitudes, incongruencias y falsedades que hacen presumir seriamente que tales documentales eran apócrifas y sólo fueron fabricadas para exhibirlas en el procedimiento de queja tramitado por esta defensora de los derechos de los contribuyentes. Lo cual incluso fue materia de un pronunciamiento específico en el cuerpo de la misma Recomendación, respecto de la posible configuración de conductas constitutivas de responsabilidades de orden administrativo y penal. Así entonces, el que la SUBTESORERA DE FISCALIZACIÓN DE LA TESORERÍA DEL DISTRITO FEDERAL pretenda justificar su incumplimiento a la medida correctiva que le fue recomendada en un subterfugio legal, y llegar al extremo de incluso no reconocer la existencia de los hechos ilegales que dieron lugar a la queja del contribuyente, no hace más que corroborar su responsabilidad en la violación de los derechos fundamentales del pagador de impuestos afectado, y demuestra un claro desinterés para restituirlo en el goce de los mismos. Por otra parte, si bien el TESORERO DEL DISTRITO FEDERAL, LICENCIADO EMILIO BARRIGA DELGADO aceptó los términos de la Recomendación 04/2013 en la parte que correspondía a su responsabilidad, esta Procuraduría estima oportuno precisar que el artículo 25, último párrafo de su Ley Orgánica prevé que “En caso de aceptar la recomendación, (la autoridad responsable) entregará, dentro de los diez días hábiles siguientes, las pruebas que acrediten que ha cumplido con la recomendación”. Con motivo de lo anterior, y en virtud de que la referida responsable omitió precisar cómo es que dará cumplimiento a las recomendaciones específicas SEGUNDA y TERCERA de la Recomendación 04/2013, se genera una incertidumbre en este Ombudsman que la aceptación del TESORERO DEL DISTRITO FEDERAL, LICENCIADO EMILIO BARRIGA DELGADO resulte suficiente para concluir que con ello se efectuarán las acciones necesarias para sancionar administrativa y penalmente a los servidores públicos involucrados en la violación de los derechos fundamentales del contribuyente quejoso siendo que, no obstante la referida aceptación, en el cuerpo mismo del oficio ************, de 23 de julio de 2013 no se reconoce la existencia de los hechos ilegales materia de la queja, en tanto que expresamente refirieron que sus argumentos eran vertidos “en el supuesto sin conceder de no haberse cumplido con el procedimiento que refiere en la recomendación de mérito”. 4 Subprocuraduría de Protección de los Derechos de los Contribuyentes Dirección General de Quejas y Reclamaciones contra Organismos Fiscales Autónomos y Autoridades Coordinadas Así entonces, esta Procuraduría estima incongruente que por una parte el TESORERO DEL DISTRITO FEDERAL, LICENCIADO EMILIO BARRIGA DELGADO acepte en sus términos la Recomendación 04/2013, mientras que por otra parte no reconozca la comisión de los hechos violatorios de derechos del contribuyente, y que fueron los que dieron lugar a la emisión de tal recomendación. De ahí que sea de desestimarse la ACEPTACIÓN EN SUS TÉRMINOS de la citada Recomendación, por parte de dicha autoridad. Ante la referida incongruencia, y siendo la tarea de esta Procuraduría de la Defensa del Contribuyente llevar a cabo todas las acciones tendentes a la tutela efectiva de los derechos de los pagadores de impuestos, se estima que lo que procede es ejercer, de manera directa, la facultad que para ese efecto, expresamente le concede el artículo 5°, fracción IX, de su Ley Orgánica y denunciar ante las autoridades competentes la posible comisión de delitos por parte de los servidores públicos involucrados, tanto en la elaboración de los documentos presuntamente apócrifos como en cuanto a que las autoridades responsables pretendieron prevalerse de ellos para convalidar actos violatorios de derechos, presentándolos ante este organismo del Gobierno Federal. De igual forma, y con el mismo fundamento, procede presentar denuncia de responsabilidad administrativa respecto de los propios servidores públicos, ante la Contraloría General del Distrito Federal, para hacer de su conocimiento los hechos irregulares, ilícitos e ilegales, advertidos durante la tramitación del procedimiento de Queja del que derivó la Recomendación 04/2013. En este sentido, en consideración de esta Procuraduría de la Defensa del Contribuyente, al persistir la autoridad en la realización de actos que causan flagrantes violaciones a los derechos de los contribuyentes, como sucede en el caso, bajo argumentos que carecen de fundamento y lógica jurídica, ocasiona no sólo una afectación directa en el contribuyente violentando sus derechos como pagador de impuestos, sino de igual modo causa una afectación a la colectividad, pues se obliga al gobernado a promover medios de defensa innecesarios los cuales son ventilados en Tribunales, cuyos procesos revisten mayor especialización de las partes litigantes y mayor dilación que el procedimiento de protección no jurisdiccional de derechos; tribunales que son sufragados precisamente a través de las contribuciones, de ahí que la no aceptación de la Recomendación que nos ocupa constituye una desatención de la obligación de todas las autoridades del país, a interpretar los derechos, en este caso de los contribuyentes, de la manera que más favorezca a la persona, como mandata el nuevo texto del artículo 1° Constitucional. En consecuencia, dado que los términos en que fue por una parte NO ACEPTADA y por otra parte ACEPTADA EN SUS TÉRMINOS LA RECOMENDACIÓN 04/2013, por parte de los LICENCIADOS SONIA HERNÁNDEZ PINEDA, SUBTESORERA DE FISCALIZACIÓN DE LA TESORERÍA DEL DISTRITO FEDERAL, y EMILIO BARRIGA DELGADO TITULAR DE DICHA TESORERÍA, de conformidad con lo dispuesto por los artículos 25 de la Ley Orgánica de la Procuraduría de la Defensa del Contribuyente, 61, 62 y 63 de los Lineamientos que regulan el ejercicio de las atribuciones sustantivas de la misma, HÁGASE PÚBLICA LA NO 5 Subprocuraduría de Protección de los Derechos de los Contribuyentes Dirección General de Quejas y Reclamaciones contra Organismos Fiscales Autónomos y Autoridades Coordinadas ACEPTACIÓN A DICHA RECOMENDACIÓN A TRAVÉS DE LA DIFUSIÓN DEL PRESENTE ACUERDO. REMÍTASE el expediente al archivo de Recomendaciones no aceptadas. Así lo proveyó y firma la LICENCIADA DIANA ROSALÍA BERNAL LADRÓN DE GUEVARA, PROCURADORA DE LA DEFENSA DEL CONTRIBUYENTE. LA PROCURADORA DE LA DEFENSA DEL CONTRIBUYENTE LIC. DIANA ROSALÍA BERNAL LADRÓN DE GUEVARA. c.c.p. Lic. Héctor Fernando Ortega Padilla.- Subprocurador de Protección de los Derechos de los Contribuyentes. 6