22/10/2015 - BROSA Abogados y Economistas

Anuncio

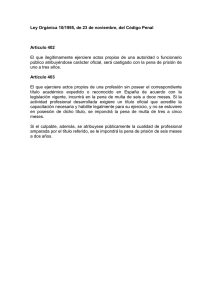

PUBLICACIONES CIRCULAR FISCAL Nº 6/2015 Octubre DEPARTAMENTO FISCAL PUBLICACION DE LISTADOS DE DEUDORES A LA HACIENDA PUBLICA, Y PUBLICIDAD DE LOS CONDENADOS, POR DELITOS FISCALES Y DE CONTRABANDO. INTRODUCCIÓN Durante el mes de Septiembre, en el Boletín Oficial del Estado se han publicado dos importantes reformas de ámbito tributario y procesal, relacionadas con lo indicado en el título de esta Circular. Una se incluye en la modificación de la Ley General Tributaria, y consiste en la facultad que se concede a la A.E.A.T., para que pueda publicar listados de deudores a la Hacienda Pública, en relación con determinados casos y situaciones. Otra, también muy novedosa, es la modificación de la Ley Orgánica del Poder Judicial, en el sentido de dar acceso al fallo de sentencias condenatorias firmes, relativas a determinados delitos, tales como el de fraude fiscal, los derivados de alzamiento de bienes, la insolvencia punible, o, también, los delitos de contrabando. En los respectivos preámbulos de dichas Leyes, se hace hincapié en que se han ponderado adecuadamente los principios de intimidad y protección de datos de los deudores y/o condenados. 1. LEY GENERAL TRIBUTARIA: PUBLICIDAD DE SITUACIONES DE INCUMPLIMIENTO RELEVANTE DE LAS OBLIGACIONES TRIBUTARIAS. Durante el 4º trimestre de 2015 se va a publicar el primer listado comprensivo de deudores, por deudas o sanciones tributarias, pendientes de ingreso, respecto a la situación existente en fecha 31 de julio de 2015. Posteriormente, la fecha habitual de publicación de tales listados será durante el primer semestre de cada año, en relación con la situación a 31 de diciembre del año anterior. 1.1. Requisitos establecidos, para que las deudas tributarias puedan ser objeto de publicidad. La publicación de listados se referirá exclusivamente a deudas o sanciones tributarias, cuyo importe total de las mismas supere el 1.000.000 de euros, 1 PUBLICACIONES CIRCULAR FISCAL Nº 6/2015 Octubre siempre que no hubiesen sido pagadas, ni se encontrasen aplazadas o suspendidas. 1.2. A qué Tributos afecta dicho listado. Unicamente se referirán a tributos de titularidad estatal, atribuidos en exclusiva a los órganos de la Administración Tributaria del Estado, no habiendo existido delegación alguna de competencias. También se incluyen en este ámbito los tributos que integran la deuda aduanera. 1.3. Eventual defensa que se concede a los deudores, previa al acuerdo de publicación del listado. Tomando como fecha de referencia el 31 de diciembre de cada año, la Administración Tributaria comunicará la propuesta de inclusión en el listado, pudiendo el afectado formular alegaciones, en el plazo de 10 días. El afectado solamente podrá intentar modificar importes de la propuesta, si se trata de errores materiales, de hecho o aritméticos. Es importante resaltar que, en el supuesto de que se ingresen cantidades parciales o la totalidad de la deuda, después del 31 de diciembre, pero antes de que se dicte el acuerdo de publicación, el importe que figurará en el listado es el correspondiente al 31 de diciembre. 1.4. Publicación del listado de deudores. Una vez realizado el trámite de comunicación previa al deudor y, subsanados en su caso los importes propuestos, el Director General de la Agencia Estatal de Administración Tributaria dictará el acuerdo de publicación, ciñéndose al plazo que se fijará, mediante Orden Ministerial, pero que, en cualquier caso, deberá recaer durante el primer semestre de cada año. La publicación se efectuará por medios electrónicos. Dicho listado dejará de ser accesible, una vez transcurridos tres meses, desde la fecha de publicación. 1.5. Primer listado de deudores. Tal como se ha indicado al principio, por excepción, la primera lista se publicará durante el 4º trimestre de 2015, al haber entrado en vigor esta novedad legislativa, a partir del 12 de octubre de 2015, si bien el dato a tener en cuenta será la deuda o deudas pendientes a fecha 31 de julio de 2015. 2 PUBLICACIONES CIRCULAR FISCAL Nº 6/2015 Octubre 1.6. Otros supuestos de publicidad de datos. También podrá revelarse o publicarse información de datos, cuando esta publicación venga impuesta por cualquier tipo de normativa europea, en concreto, de la Unión Europea. 2. LEY ORGANICA DEL PODER JUDICIAL: ACCESO A LOS DATOS PERSONALES CONTENIDOS EN EL FALLO. 2.1. Relación de delitos que pueden ser objeto de publicidad. Con vigencia, a partir del próximo 12 de noviembre de 2015, será publico el acceso a los datos personales contenidos en los fallos de las sentencias firmes condenatorias, cuando se hubieran dictado en virtud de los delitos siguientes, debidamente tipificados en el Código Penal y cuyos redactados se exponen a continuación: -Delito contra la Hacienda Pública: “El que, por acción u omisión, defraude a la Hacienda Pública estatal, autonómica, foral o local, eludiendo el pago de tributos, cantidades retenidas o que se hubieran debido retener o ingresos a cuenta, obteniendo indebidamente devoluciones o disfrutando beneficios fiscales de la misma forma, siempre que la cuantía de la cuota defraudada, el importe no ingresado de las retenciones o ingresos a cuenta o de las devoluciones o beneficios fiscales indebidamente obtenidos o disfrutados exceda de ciento veinte mil euros será castigado con la pena de prisión de uno a cinco años y multa del tanto al séxtuplo de la citada cuantía, salvo que hubiere regularizado su situación tributaria en los términos del apartado 4 del presente artículo.” -Delito contra la Unión Europea: “El que por acción u omisión defraude a los presupuestos generales de la Unión Europea u otros administrados por ésta, en cuantía superior a cincuenta mil euros, eludiendo, fuera de los casos contemplados en el apartado 3 del artículo 305, el pago de cantidades que se deban ingresar, dando a los fondos obtenidos una aplicación distinta de aquella a que estuvieren destinados u obteniendo indebidamente fondos falseando las condiciones requeridas para su concesión u ocultando las que la hubieran impedido, será castigado con la pena de prisión de uno a cinco años y multa del tanto al séxtuplo de la citada cuantía y la pérdida de la posibilidad de obtener subvenciones o ayudas públicas y del derecho a gozar de los beneficios o incentivos fiscales o de la Seguridad Social durante el período de tres a seis años. Si la cuantía defraudada o aplicada indebidamente no superase los cincuenta excediere de cuatro mil, se impondrá una pena de prisión de tres meses a un tanto al triplo de la citada cuantía y la pérdida de la posibilidad de obtener ayudas públicas y del derecho a gozar de los beneficios o incentivos fiscales o Social durante el período de seis meses a dos años.” mil euros, pero año o multa del subvenciones o de la Seguridad -Alzamiento de bienes, cuando el acreedor defraudado sea la Hacienda Pública: “1. Será castigado con las penas de prisión de uno a cuatro años y multa de doce a veinticuatro meses: 3 PUBLICACIONES CIRCULAR FISCAL Nº 6/2015 Octubre 1.º El que se alce con sus bienes en perjuicio de sus acreedores. 2.º Quien con el mismo fin realice cualquier acto de disposición patrimonial o generador de obligaciones que dilate, dificulte o impida la eficacia de un embargo o de un procedimiento ejecutivo o de apremio, judicial, extrajudicial o administrativo, iniciado o de previsible iniciación. 2. Con la misma pena será castigado quien realizare actos de disposición, contrajere obligaciones que disminuyan su patrimonio u oculte por cualquier medio elementos de su patrimonio sobre los que la ejecución podría hacerse efectiva, con la finalidad de eludir el pago de responsabilidades civiles derivadas de un delito que hubiere cometido o del que debiera responder. 3. Lo dispuesto en el presente artículo será de aplicación cualquiera que sea la naturaleza u origen de la obligación o deuda cuya satisfacción o pago se intente eludir, incluidos los derechos económicos de los trabajadores, y con independencia de que el acreedor sea un particular o cualquier persona jurídica, pública o privada. No obstante lo anterior, en el caso de que la deuda u obligación que se trate de eludir sea de Derecho público y la acreedora sea una persona jurídico pública, o se trate de obligaciones pecuniarias derivadas de la comisión de un delito contra la Hacienda Pública o la Seguridad Social, la pena a imponer será de prisión de uno a seis años y multa de doce a veinticuatro meses. 4. Las penas previstas en el presente artículo se impondrán en su mitad superior en los supuestos previstos en los numerales 5.º o 6.º del apartado 1 del artículo 250. 5. Este delito será perseguido aun cuando tras su comisión se iniciara un procedimiento concursal.” -Caso de insolvencia punible, cuando el acreedor defraudado sea la Hacienda Pública: “1. Será castigado con una pena de prisión de tres meses a un año o multa de seis a dieciocho meses quien, en un procedimiento de ejecución judicial o administrativo, presente a la autoridad o funcionario encargados de la ejecución una relación de bienes o patrimonio incompleta o mendaz, y con ello dilate, dificulte o impida la satisfacción del acreedor. La relación de bienes o patrimonio se considerará incompleta cuando el deudor ejecutado utilice o disfrute de bienes de titularidad de terceros y no aporte justificación suficiente del derecho que ampara dicho disfrute y de las condiciones a que está sujeto. 2. La misma pena se impondrá cuando el deudor, requerido para ello, deje de facilitar la relación de bienes o patrimonio a que se refiere el apartado anterior. 3. Los delitos a que se refiere este artículo no serán perseguibles si el autor, antes de que la autoridad o funcionario hubieran descubierto el carácter mendaz o incompleto de la declaración presentada, compareciera ante ellos y presentara una declaración de bienes o patrimonio veraz y completa.” 4 PUBLICACIONES CIRCULAR FISCAL Nº 6/2015 Octubre -Delito de contrabando (siempre y cuando exista un perjuicio para la Hacienda Pública Estatal o de la Unión Europea): Los diferentes tipos de este delito vienen debidamente explicitados en el artículo 2 de la Ley Orgánica 12/1995, de Represión del Contrabando. 2.2. Datos personales a los que se tendrá acceso. No todas las personas o entidades que consten en el fallo podrán ser conocidos. Así, por ejemplo, se excluyen a todas las personas o entidades distintas al condenado y al responsable civil. El secretario Judicial emitirá un certificado, en donde constarán, además de los nombres del condenado y del responsable civil, el tipo de delito cometido, penas impuestas y cuantía correspondiente al perjuicio causado a la Hacienda Pública, por todos los conceptos, según dicte la sentencia. Dicha certificación se publicará en el Boletín Oficial del Estado. 2.3. Unica forma que se contempla en la Ley, si se quiere impedir dicha publicación en el B.O.E.. Ello no obstante, si el condenado o el responsable civil satisfacen o consignan la totalidad de la cuantía, correspondiente al perjuicio causado a la Hacienda Pública, con anterioridad a la firmeza de la sentencia, no le será de aplicación todo lo indicado en los puntos anteriores. Este documento es un resumen comentado de novedades legislativas publicadas preparado por nuestros profesionales. No constituye una opinión profesional y, por tanto, declinamos cualquier responsabilidad sobre decisiones que puedan adoptarse basadas exclusivamente en su contenido, siendo, en todo caso, necesario complementarlo con asesoramiento específico referido a cada caso. Autor de la circular: DEPARTAMENTO FISCAL Puede consultar las Circulares anteriores en http://blog.brosa.es Avda. Diagonal 598 Tel. (+34) 93 240 41 51 Fax Fiscal (+34) 93 209 36 70 Fax Jurídico (+34) 93 202 29 07 -08021 BarcelonaGurtubay, 6 Tel. (+34) 91 593 42 44 Fax (+34) 91 593 04 55 -28001 MadridGran vía, 42 Pral. Iz. Tel. 94 435 53 806 Fax 94 435 53 81 -48008 BilbaoFirma asociada en Portugal: Franco Caiado & Asociados, Rua Da Emenda 69 -1200-169 Lisboa- 5