Operación IMMEX - Comercio Internacional

Anuncio

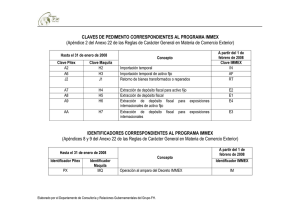

Les da la más cordial bienvenida a su Curso: Operación IMMEX Octubre 2012 Eduardo Reyes Díaz Leal @erdl7 PREAMBULO Muy Competitivo Comunicación Creciente Utilizado Crimen Organizado Cambiante Comercio Global Aperturado Intensidad Logística Alta Incidencia Global Elevada Tecnología Aperturado Estado de Derecho Comercio Exterior Mexicano Competitividad Aduanera Valoración de la Velocidad Alto Contenido de Seguridad Estructura Cadenas de Suministro Balanza Comercial México 350mmd 340mmd 15% Petróleo 15% PT 10% Mat. Prima 60% ST 60% 25% AF IMPO IMMEX 70% EXPO 75% PT Industria Mexicana 60-70 Ensamble Maquiladoras Unidades de Costos 80-90 Valor agregado Empresas Pitex Centros de Utilidades 2000 Productos – servicios Alta tecnología Solo el 20% de IMMEX trabajan como Centro de costos 2010 Alta velocidad Felipe Calderón Hinojosa Declaración pública 26 de abril del 2007 “… la economía mexicana, al igual que la economía del mundo, será, pronto, una economía donde los procesos productivos primarios, agrícolas y aún los industriales irán poco a poco cediendo terreno a otras actividades, básicamente el comercio y los servicios que requieren y aportan mayor calidad humana y un enorme valor agregado al país. Por ello, es importante darle cause, darle ruta en una estrategia de competitividad y eficiencia a estos sectores…” Ventajas Competitivas Globales ü Calidad ü Volumen México 10 días Velocidad ü Marca ü Servicio ü Tecnología 20% sobreprecio China 60 días Ciclo del Producto Reforma al Decreto 1967 DECRETO MAQUILA 1985 DECRETO PITEX Unificación de programas: 2006 Decreto IMMEX ü Certidumbre y simplificación ü Continuidad de operación ü Nuevas formas de hacer y operar negocios ü Capacidad de fiscalización vía el uso de tecnología ü Reducir costos y ser más atractivos a la inversión “Nuevos” Negocios Integración Productiva Servicios ü Call centers ü Asistencia Remota Cadena de suministros ü Traspaso de ü Otros temporales § Contabilidad § Virtuales § Aduanas ü Submanufactura § Avisos ü Terciarización ü Controladora ü Albergue Competitividad Aduanera Simplificación Administrativa Ventanilla Única Conocimiento de Actores NEEC Gestión del Riesgo Fiscalización a posteriori Revisiones no Intrusivas Plataforma SAT MARCO JURÍDICO IMMEX “Derecho Positivo” Marco Jurídico CPEUM TLC`s Procedimientos aduanales Fomento y Regulación Fiscalización Ley Aduanera Ley de Comercio Exterior Código Fiscal de la Federación LA 106-112 4º, 5º, 90 y 91 5º y 6º ü Reglamento ü RCG 2012-2013 ü Anexos ü Leyes Fiscales Indirectas ü Reglamento ü Reglas y Criterios de CE para 2007 ü Decreto IMMEX ü TIGIE ü Reglamento ü RCGMF para 2012 ü Anexos de las reglas fiscal ü Leyes Fiscales Directas Autoridades AGA AGR FEDERAL ESTATAL SAT Convenio de colaboración 20/32 Estados AGACE AGAFF AGJ Anexo 8 AGGC Objetivos del IMMEX ü Permitir la importación temporal (108 LA) para exportar § Insumos, partes, consumibles y componentes § Contenedores § Maquinaria, aparatos y equipo ü Asegurar la devolución del IVA rápidamente ü Per mitir la retención del IVA en compras nacionales ü Permitir la estructuración de la cadena de suministros Requisitos Básicos ü Exportación anual § 10% ventas ó 500md ü Personas morales. Título II ü Al corriente en la obligaciones fiscales ü Registro de domicilios (almacenaje temporal) ü No transferencias de temporales salvo vía virtuales ó submaquila/submanufactura o reparación de maquinaria ü Control fiscal de inventarios (PEPS) ü Respetar destinos de las temporales ü Presentar reporte anuales y mensuales Recomendaciones Específicas 1. Exportar lo que se importe (o se cambie de régimen) 2. No transferir (por préstamo, renta o venta) las temporales (salvo cadena de suministros autorizadas) 3. Llevar el control de temporales (inventarios) actualizado 4. Cuidar las claves y tiempos de los pedimentos § No permitir el vencimiento de los plazos § Expresar aduanalmente lo que se hace IMMEX, como herramienta 1. 2. 3. 4. Diferimiento o exención del IGI (63-A LA y/o F4) Exención de las demás contribuciones Reducción del costo del DTA Reducción de Reconocimientos (mayor confianza) y por lo tanto, de los tiempos y esfuerzos aduaneros 5. Aplicar para Revisión en Origen (y, en su caso, empresa certificada) 6. Exención de regulaciones y restricciones no arancelarias excepto las de seguridad y salud EL DECRETO DIMMEX I. Disposiciones generales II. De los beneficios del programa Artículo 1. Objetivo del IMMEX Artículo 2. Definiciones Artículo 3. Modalidades de IMMEX Artículo 4.Temporalidad: plazos y tipos Artículo 5. Mercancías sensibles Artículo 6. Beneficios para certificadas Artículo 6 Bis. Beneficios presidenciales Artículo 7. PROSEC para IMMEX de servicios Artículo 8. Transferencia de temporales Artículo 9. Registro en el padrón Artículo 10. Control de inventarios III. De la obtención del programa Artículo 11. Requisitos para IMMEX Artículo 12. Vigencia de IMMEX IV. De la operación del programa Artículo 13. Cancelación de programas de controladas Artículo 14. Pago 63-A LA Artículo 15. Exención del 63-A LA Artículo 16. Herencia del 63-A LA Continuación DIMMEX V. Del uso de medios electrónicos Artículo 17. Trámites electrónico Artículo 18. Número IMMEX Artículo 19. Colaboración SAT-SE Artículo 20. Monitoreo de operaciones VI. De la submanufactura Artículo 21. Submanufactureros Artículo 22. Aviso de submanufactura VII. De la terciarización VIII. De las obligaciones de la empresas con programa IX. De la suspensión, la cancelación del programa X. Disposiciones finales Artículo 23. Registro de outsourcing Artículo 24. Obligaciones de IMMEX Artículo 25. Reporte anual Artículo 26. Informes y documentos extra Artículo 27. Causales de cancelación IMMEX Artículo 28. Regularización ante cancelación Artículo 29. Verificación anual Artículo 30. Futuras disposiciones Artículo 31. Autoridad competente Artículo 32. Publicación en el DOF Artículo 33. Definición “operación de maquila” Artículo 34. Tratamiento del IVA Los artículos importantes para la operación Disposiciones Generales Artículo 1°. Objeto del IMMEX Fomentar y otorgar facilidades a las empresas manufactureras, maquiladoras y de servicios de exportación. Artículo 2°. Definiciones III: Operación de manufactura o maquila, al proceso industrial o de servicio destinado a la elaboración, transformación o reparación de mercancías de procedencia extranjera importadas temporalmente para su exportación o a la prestación de servicios de exportación; IV: Operación de submanufactura o submaquila de exportación, a los procesos industriales o de servicios relacionados directamente con la operación de manufactura de una empresa con programa, realizados por personas distintas al titular… Definición de Proceso Industrial para IMMEX RCCG 3.2.2. Para los efectos de artículo 2, fracción III del Decreto IMMEX, las operaciones de desensamble,recuperación de materiales y la remanufactura, se entenderá como un proceso industrial de elaboración o transformación de mercancías destinadas a la exportación. Artículo 3°Modalidades IMMEX Controladora Industrial Servicios Albergue Terciarización Artículo 3º Modalidades FRACCIÓN I. IMMEX CONTROLADORA I. Controladora ü Reducción de requisitos ü Un RFC atiende IMMEX para diversos RFC´s Manufactura A través de sus controladas Controlada ü Contrato protocolizado Debe ser CERTIFICADA Artículo 3º Modalidades FRACCIÓN II. INDUSTRIAL Import-Export FRACCIÓN III. SERVICIOS Import de Equipo Expo Servicio Industria IMMEX SUBMAQUILA/SUBMANUFACTURA ü A través de cadena de suministros se puede involucrar a un 3ro ü Exportación en 18 meses (108 LA) ü Regla SE. 3.2.2 y 3.2.3. Empresas de servicio Anexo Uno de reglas y criterios de SE (regla SE 3.2.4.) ü Call center ü Contabilidad ü Asistencia Técnica ü Desarrollo de softwares ü Seguridad de sistemas de computo ü Servicios logísticos a la mercancías de exportación Artículo 3º Modalidades FRACCIÓN IV. ALBERGUE (Centro de Costo) Extranjero IMPO FRACCIÓN V. TERCIARIZACIÓN (Reglas SE 3.2.5 y 3.2.14) IMPO EXPO Albergue IMMEX Diversos procesos en un solo RFC EXPO Empresa IMMEX Sin instalaciones PROCESO DE MANUFACTURA Instalaciones externas Artículo 5º Mercancías Sensibles Sector IMMEX Vigente Modificación IMMEX General 18 meses Ninguna Certificadas 18 meses 60 meses (SECIIT-MOCEIME) * 36 meses (certificadas normales) Azúcar 12 meses (proceso industrial) 6 meses (servicios) Ninguna Acero 9 meses Llantas 12 meses Ninguna 12 meses (proceso industrial) 6 meses (servicios) Ninguna 6 meses Excepto EC o Nacionales Textil-confección Virtuales Ninguna Artículo 6º Beneficios Especiales de las Empresas Certificadas (3.8.1) ü Considerar como desperdicio Art. 2° - XII LA § Obsoletos § Segunda ü Beneficios RCG 3.8.7 y 3.8.8 simplificación y rectificación ü Devolución en 5 días del IVA ü Notificación simple sobre los envíos a submaquila § No requiere relación de pedimentos afectados § Exención ampliación anexos y modalidades Manejo de Desperdicios Residuos LA. 109 Reglamento 1 F4 1.6.8* Valor y clasificación del desperdicio Obsoletos y segundos Solo RFC Obsoletos, devoluciones y servicios LA. 2 fracción XII 3.3.8* Donación vía virtuales 4.3.5* Destrucción Previo aviso Retorno físico o virtual *RCG Modalidades Empresas Certificadas A. Importaciones superiores 300mp/semestre ü Afirmativa ficta B. IMMEX (no comercializadoras) 200mp/semestre ü Afirmativa ficta C. IMMEX por dictamen (CNIMME) ü 100 trabajadores + 250mp activos ó ü 10 millones US en activos § Excepto industria automotriz ü Afirmativa ficta D. Mensajería y paquetería E. NEEC [esquema seguridad] Resto de las nuevas Reglas de Certificadas Nueva Concepto 3.8.4 Aviso de Fusionadas 3.8.5 Causales de Cancelación 3.8.6 Empresas Dictaminadoras 3.8.7 Beneficios EC General 3.8.8 Beneficios IMMEX 3.8.9 Beneficios NEEC General 3.8.10 Beneficios NEEC Controladora 3.8.11 Beneficios NEEC Aeronáutica 3.8.12 Beneficios NEEC SECIIT Beneficios Aplica para General Regla nueva Beneficio 3.8.7. I Exención de datos de identificación individual en mercancías importadas por empresas del sector eléctrico y electrónico. 3.8.7. II Prevalidación propia de pedimentos 3.8.7. III Autorización expedita del Apoderado Aduanal 3.8.7. IV Rectificación de pedimento hasta en 3 ocasiones 3.8.7. V Cumplimiento extemporáneo de RRNA hasta en 60 días Beneficios Aplica para Regla nueva Beneficio 3.8.8. I F4 para mercancías transferidas a la industria automotriz por una empresa IMMEX servicios 3.8.8. II Aviso simplificado de submaquila 3.8.8. III Operación virtual de IMMEX a 106 fracción V inciso c), cuando se trate de enajenación de embarcaciones deportivas o de recreo IMMEX 3.8.8. IV 3.8.8.V 3.8.8. VI Apoderados comunes para IMMEX y empresas del mismo grupo Ampliación de plazo para retorno de importación temporal a 36 meses No datos de identificación individual en importaciones temporales en sector eléctrico o electrónico Beneficios Aplica para Regla nueva Beneficio 3.8.9. I Rectificación de origen dentro de tres meses posteriores al despacho en importaciones en desaduanamiento libre. 3.8.9. II NEEC Rubro L 3.8.9. III Rectificación antes de 30 días para aumentar cantidad en importaciones temporales y definitivas en verde. Regularización de mercancías en facultades de comprobación 3.8.9. V Regularización de mercancía excedente o no declarada en importación definitiva y pago de multa de datos inexactos. Uso de carril exprés de importación 3.8.9. VI No suspensión de padrón de importadores 3.8.9. IV Beneficios Aplica para Regla nueva 3.8.9. VII 3.8.9. X Hand carrier sin ingreso a recinto fiscalizado Exención de IGI en retornos de etiquetas, folletos y manuales 303 TLCAN. Aplicación de tasa PROSEC hasta el F4/F5 Aplicación de la tasa PROSEC más alta en insumos de más de un sector. 3.8.9. XI Transferencia de mercancía IMMEX a una empresa residente en México, para su venta 3.8.9. XII Pago del IGI por el importador virtual, con aplicación de tasa PROSEC o Regla 8ª. 3.8.9. XIII Regularización de mercancía excedente o no declarada en importación temporal pagando multa por datos inexactos. 3.8.9. VIII 3.8.9. IX NEEC Rubro L Beneficio Beneficios Aplica para Regla nueva Beneficio Retorno al extranjero de mercancía no autorizada en el programa IMMEX que se 3.8.9. XIV detecten no declaradas o excedentes. Sin sanción. Pago de IGI a los 60 días posteriores a la 3.8.9. XV exportación Art 14 o 15 TLCUE o TLCAELC. Consolidación de carga de varios pedimentos NEEC en un vehículo, tramitados por Agente Rubro L 3.8.9. XVI Aduanal y Apoderado Aduanal de una misma empresa. 3.8.9. XVII Presentación de un solo pedimentos complementario para consolidar las exportaciones realizadas en un mes a efectos de realizar el pago del Art 63-A LA Beneficios Aplica para Regla nueva Beneficio en el caso de mercancía 3.8.9. XVIII F4 consolidado que se vende en territorio. Procedimiento de revisión en origen para NEEC 3.8.9. XIX empresas del sector eléctrico, electrónico, autopartes o automotriz. Rubro L Procedimiento de enajenación de 3.8.9. XX mercancías de empresas de autopartes a industria terminal automotriz. Beneficios Aplica para Rubro L IMMEX Control RUBRO L IMMEX aeronáuti co Regla nueva Beneficio 3.8.10. I Opciones ante cancelación IMMEX de empresas controladas 3.8.10. II Procedimiento para importación y traslado de mercancías entre las empresas controladas y la controladora. 3.8.10. III Asimilación a exportación de los servicios de empresas controladas. 3.8.11. Plazo por vigencia del programa Descargos por fracción arancelaria y no por el insumo especifico No Identificación Individual Beneficios Aplica para RUBRO L IMMEX SECIIT Regla nueva Beneficio 3.8.12. I Uso del pedimento electrónico simplificado 3.8.12. II Pedimento electrónico simplificado consolidado y envío de “Aviso electrónico de importación y de exportación” 3.8.12. III Vinculación de beneficios de empresas SECIIT controladas 3.8.12. IV 60 días para realizar ajustes al sistema de control de inventarios, después de la autorización 3.8.12. V No obligación de otorgar manifestación de valor ni hoja de cálculo. 3.8.12. VI Plazo temporal: 60 meses Artículo 6 Bis Exenciones del Decreto Presidencial para todas las IMMEX ü Padrón, excepto riesgo salud o seguridad ü Ampliación fracciones, excepto Anexos ü Anexo 21, excepto riesgo salud o seguridad Varios Artículo 7° Autorización de PROSEC para IMMEX de Servicios Artículo 8° Requisito para el registro de submanufactura Artículo 9° Ínter conectividad SECOM–SAT para autorizaciones SE SIAVI Registro y autorización SAT SAAI Validación y monitoreo Con acceso del usuario Artículo 10º RCG 4.3.2 Control de Inventario Automatizado Anexo 24-I Entradas Importación de insumos temporales ü Fracción ü U. de medida ü Cantidad ü Valor ü Tasa ü Descripción comercial SAAI Auditoría Presencial ó Informática B.O.M (Bill of Material) Descarga de insumos temporales para integración a producto terminado (PEPS) Salidas Exportación de producto terminado ü Fracción ü U. de medida ü Cantidad ü Valor ü Descripción comercial Ejercicios de discusión y explosión de un celular Anexo 24 II SECIIT Sistema Electrónico de Control de Inventarios de Importaciones Temporales ERP Enterprise Resource Planning § Administración § Costos § Contabilidad § Producción § Proveedores § Clientes § Insumos SAII Formas Monitoreo Alerta Artículo 11º Trámite Inicial Regla SE 3.2.8 a 3.2.11 Solicitud Documentos Visita de inspección SECOM SAT Solo Anexo III Requisitos ü FEA ü RFC § Domicilios Controladoras Requisitos Específicos SAT Artículo 12° Vigencia Indefinida REGLA SE 3.2.12. Causantes del Arancel Artículo 52 Están obligadas al pago de los impuestos al comercio exterior las personas físicas y morales que introduzcan mercancías al territorio nacional o las extraigan del mismo, incluyendo las que estén bajo algún programa de devolución o diferimiento de aranceles, en los casos previstos en los artículos 63A, 108, fracción III y 110 de esta Ley. Pago de Arancel en Importaciones que se Retornen al Extranjero Artículo 63-A Quienes introduzcan mercancías al territorio nacional bajo un programa de diferimiento o de devolución de aranceles, estarán obligados al pago de los impuestos al comercio exterior que corresponda, de acuerdo con los dispuesto en los Tratados de que México sea parte, en la forma que establezca la Secretaría mediante reglas. El 63-A sólo aplica para insumos LA 108-I a, b, c Origen Transformación ü No TLCAN ü No TLCUE TLCAELC Tasa por pagar: ü Más que Simple ü Hasta cumplir con la Regla de Origen Destino ü TLCAN ü CEE ü AELC Aplican do TAP ü TIGIE ü TLC ü PROSEC ü Regla 8ª ü Sobre insumos no originarios Momento de pago ü Entrada ü Salida ü Virtuales ü 60 días a la salida si: ü TLCAN ó ü Automotriz ó ü Certificada Ejercicio Calcula el monto del IGI a pagar Consumo Origen Arancel INSUMO 1 PVC $1.00 kg 100gr Corea 10% INSUMO 2 TAPA $.10 pza 1 pza Alemania 15% INSUMO 3 PINTURA $30 lt .50 lt EUA 5% Destino 1. EUA 2. España No cumple con la regla de origen Momento del Pago de Aranceles a) Al momento de su importación ya sea directa o virtual; b) Al momento de la exportación o retorno ya sea directa o virtual; o c) Dentro de los 60 días naturales posteriores a la exportación, mediante pedimento complementario (PUC) si se exporta a EUA/CAN o si se es IA/EC Artículo 15 Excepciones al 63-A 1. Materia prima ORIGINARIA de conformidad con TLC’s. (ST/DT 14) 2. Las importaciones de contenedores y cajas de trailers. (ST/DT 19) 3. Tela formada y cortada en EUA confeccionada en México y reimportada a EUA en términos del Apéndice 2.4. del TLCAN; tienen el mismo trato los avíos y accesorios incorporados a laprenda o bien textil. (ST/DT 16) 4. Importación temporal de insumos, partes y componentes no originarios, destinados a la elaboración de bienes textiles y de la confección cuando se exporten a EUA y CAN con TPL (apéndice 6.B del TLCAN) (ST/DT 16) 5. Tela importada a EUA cortada en ese país o en MX exportada temporalmente a MX, para ser ensamblarla como prendas en México y posteriormente exportarla a EUA o CAN, aplica la misma excepción a los avíos y accesorios de las prendas. (ST/DT 20) Continuación Artículo 15 Excepciones al 63-A 6. Cuando los bienes importados se retornen al extranjero en el mismo estado.RCG 16 DEL TLCAN (ST/DT 12) L ־ L ־ L ־ E ־ E ־ reempacado, embalado o reembalado L ־ mezcla L ־ cualquier movimiento para mantenerlo en buenas condiciones o para transportar los bienes Continuación Artículo 15 Excepciones al 63-A 7. Cuando los bienes importados sean objeto de reparación en el país, en los términos del artículo 307 del TLCAN. (ST/DT 13) N ־ T ־ en exportación temporal para reparación P ־ Unidos o Canadá 8. Importación temporal de azúcar utilizada en la fabricación de vinos de uvas frescas, aguardientes de vino, agua mineral y goma de mascar que se exporten a Suiza o Liechtenstein (SU/DU 19) Submanufactura Artículo 21° Artículo 22° Registro de submanufacturaciones ü Aviso de submaquila § RCG 4.3.7 ü RFC ‒ Submanufacturero ü Domicilio registrado ü Personas morales y ‒ Envío con Remesas fiscales físicas con actividad ‒ Reporte mensual de envíos empresarial con datos de la importación temporal de Responsable solidario los insumos, presentado en vía carta la administración fiscal de la IMMEX Definición Submanufactura RCCG 3.2.3. Para los efectos de los artículos 2, fracción IV y 21 del Decreto IMMEX, la operación de submanufactura, también comprende la complementación de la capacidad de producción o de servicios cuantitativa de la empresa con Programa IMMEX, o bien, para realizar servicios de exportación que la empresa no realice o para la elaboración de productos que la empresa no produce, relacionados directamente con la operación de manufactura de una empresa con Programa IMMEX. Operaciones Virtuales Transferencia de Importaciones Temporales Artículo 105.La propiedad o el uso de las mercancías destinadas al régimen de importación temporal no podrá ser objeto de transferencia o enajenación, excepto entre maquiladoras, empresas con programas de exportación autorizados por la Secretaría de Comercio y Fomento Industrial y empresas de comercio exterior que cuenten con registro de esta misma dependencia, cuando cumplan con las condiciones que establezca el Reglamento. Transferencia de Temporales a través de Virtuales Artículo 112 1P La transferencia es para que la receptora retorne los bienes al extranjero habiéndolos o no transformado (IMMEX-ECEX) 2P Puede diferirse el pago del 63 A vía carta compromiso del receptor (responsable solidario) 3P Aplicación de la submaquila Procedimiento Operaciones Virtuales Regla 4.3.23 Referencia LA 112 PP, de IMMEX a IMMEX/DIA/MV/ RFE I. Procedimiento Dos pedimentos: 1° Entrada: Fecha de operación 2º Exportación: 1 día después Procedimiento de Transferencias Virtuales ü Las empresas con Programa IMMEX podrán realizar la transferencia de mercancía importada temporalmente IMMEX/ DIA/MV/RFE ü Fracción I, inciso a) § Presentar el pedimento de importación en fecha de transferencia § Presentar el pedimentos de exportación a más tardar al día siguiente del de importación § Los pedimentos podrán ser presentados por aduanas distintas § Se debe de anotar en los pedimentos el identificador “V1”, en su “complemento 1” la clave IMMEX y en su “complemento 2” la clave IM. En caso de ser proveedores nacionales, deberán de colocar su RFC § Colocar en el pedimento de retorno el número, fecha y clave del pedimento pagado que ampare la importación Continuación Diagrama del Proceso Operación Virtual [V1] PECA con SAAI se entiende como presentada Clave de Pedimento Los envíos son electrónicos Primero se formula el 1 pedimento de importación 2 Impo Inicia plazo de temporalidad cuando se reciben las mercancías Expo Pedimentos Virtuales Se formula el pedimento de exportación el mismo día que el de importación No se presenta mercancía en aduana Continuación Procedimientos de Transferencias Virtuales ü Fracción I, inciso a) § Quienes reciban las mercancías deberán de retornarlas o importarlas de forma definitiva dentro de los 6 meses siguientes, excepto: ‒ Las transferidas a una empresa certificada ‒ Las enajenen proveedores nacionales ‒ Las mercancías establecidas en el art 108, fracciones II y III de la L.A. Continuación Excepciones de Transferencias Virtuales Fracción I, inciso a), b), c), d) y e) ü Cuando una empresa en Franja o Región Fronteriza desee transferir mercancía a otra en el interior del país, deberán de presentarla ante la sección aduanera o punto de revisión acompañada de la copia del pedimento ü Las mercancías del art 108, fracción I, no podrán ser transferidas en el mismo estado en que fueron importadas ü Los cambios de régimen deberán de cumplir con lo establecido en las reglas 1.6.7 y 1.6.9 ü La transferencia de mercancías solo amparará un solo transporte de hasta 25 toneladas, salvo cuando apliquen los consolidados Continuación Excepciones de Transferencias Virtuales Fracción I, inciso b) ü Operación consolidada § Apertura el pedimento en la primera transferencia § Con información origen, destino, claves, etcétera § Declaración en facturas § Presentación pedimento consolidado Importación y retornos ‒ Plazos extemporáneos por 1 mes Continuación Excepciones de Transferencias Virtuales Fracción I, inciso b) ü Invalidez de la operación § No presentación en tiempo § No transmisión de datos § Existan diferencias entre pedimento ‒ Traslados indebidos de temporales ‒ Enajenación en México LIVA Nivel de Cumplimiento Operaciones Virtuales Fracción II La autoridad, en facultades de comprobación, considerará valida la transferencia de mercancías siempre que se cumpla con lo siguiente: 1. Hayan cumplido con establecido en la fracción I 2. Las transferencias se encuentren incluidas en el control de inventarios 3. Cuenten por lo menos con los documentos que comprueben lo siguiente: § El traslado físico de las mercancías § Los pagos de los medios de transporte utilizados, así como los gastos en que incurre el medio de transporte § La salida física de la mercancía de los almacenes de la empresa § El acuse de recibo de las mercancías a los almacenes de la empresa que recibe la transferencia § Factura o nota de remisión de la mercancía objeto de la transferencia § El proceso de elaboración, transformación o reparación, antes de la transferencia, en su caso Alcance de las Operaciones Virtuales Enajenante Comprador Receptor Origen Nacional Nacional IMMEX Temporal Nacional Extranjero IMMEX Temporal Extranjero Extranjero IMMEX Temporal Extranjero Nacional IMMEX Temporal Nacional Extranjero IMMEX Temporal ¿Cuáles no están? Ejercicio: Identifica las claves e indicadores correspondientes Operaciones Virtuales Referencia 4.3.23 § 1.6.8 Traslado de desperdicios § 1 . 6 . 9 Transferencias de activos (aún depreciados) § 1.6.13 Transferencia a ECEX § 1.6.16 Transferencias del RFE § 3.8.9XII. a) Transferencias V5 § 3.8.9XIX. b) Transferencias controladas § 4.1.3 Pedimento complementario /CT) § 4.3.10 Pedimentos por fusión o escisión Continuación Operaciones Virtuales Referencia 4.3.23 § 4.3.12 R1 de pedimentos de retorno de ECEX § 4.8.4 § 4.8.6 Transferencias del RFE Extracciones del RFE § 5.2.2 Enajenaciones entre extranjeros § 5.2.3 § 5.2.6 Exportaciones indirectas vía virtuales Devoluciones de virtuales Transferencias de Temporales RCG 4.3.23 Importación Temporal Física $ § Con pago si se cae en Pedimentos virtuales § Por operación § Por semana § Por mes los supuestos del 63-A Retorno Físico IN V1 $ Empresa A Pedimentos Virtuales Empresa B $ $ RT 60 días TLCAN CT Sólo TLCAN ó Certificadas y Automotriz Carta Responsiva Del pago 63-A § Con transformación § Sin transformación Transferencia de Maquinaria RCG 1.6.9 Las temporales anteriores al 2001 no pagaban arancel a la entrada Por lo que en un eventual cambio de régimen lo tendrían que pagar Importación Temporal Física Pago IGI Cambio de Régimen AF RT V1 Empresa A Empresa B Pedimentos Virtuales Valor depreciado LISR 40 y 41 Para pago de IGI y/o IVA 4.3.9 Podrán efectuar el retorno para reparación o sustitución en exportación temporal Ejercicio de cambio de régimen Maquinaria 8407.12.11 VEA 1,300.000 TC 12.00/13.50 IGI 10%/5% Depreciación 10% Origen chino Tiempo 1642 d Estado rota Determina las contribuciones a pagar de los dos mecanismos Reexpedición de IMMEX RCG 4.3.6 y 4.3.23 IMMEX 1 FRF Interior “Aviso de traslado de mercancías de empresas con programa IMMEX” IMMEX 1B IMMEX 1A submaquilador Notas: a) Se presenta la mercancía en punto de revisión con copia del aviso b) No sustituye a la operación virtual por transferencias entre IMMEX c) Aplica de ida y vuelta, d) Envíos entre franjas fronterizas solo se envía el aviso cuando el transito sea por el interior del país. e) Aplican virtuales consolidadas. Artículo 25º Presentación del Reporte Anual Suspensión Presentación de declaración anual electrónica al SAAI Cancelación Regla SE 3.2.16/3.2.19 X Mayo Junio Julio Artículo 26° Proporción de informes y documentos (Artículo 42 CFF) Agosto Septiembre Suspensión y cancelación publicación en DOF con tu nombre y número de programa. Artículo 27º Causales de Cancelación. Reestructurado I. Incumplimiento al Decreto II. Falta de documentación aduanera, legal estancia o tenencia con crédito superior a 400 000 pesos; o por falta de legal estancia o tenencia, el valor sea mayos al 5% de las importaciones temporales del semestre anterior (con la menor basta) III. Domicilio no localizado o inexistente IV. No se encuentren las temporales en los domicilios registrados V. Determinación del SAT que la exportación no ingreso al país de destino Continuación Artículo 27º Causales de Cancelación. Reestructurado VI. Documentación falsa, alterada o inexistente VII. Cancelación RFC o falta de declaración VIII. Vinculación de socios o accionistas de IMMEX cancelados por fracciones III, IV, V y VI 2p. Inicio de procedimiento, con suspensión de importación y transferencia, salvo que se subsane y se otorgarán 10 días para EPA 3p. Fracción II, V y VI requiere resolución definitiva del SAT, para su inicio 4 y 5p. Resolución en 3 meses a partir de la notificación del inicio Continuación Artículo 27º Causales de Cancelación. Reestructurado 6p. Empresas certificadas o IMMEX con más de 5 años, 500 empleados y 20 MD de importación temporal, no procederá el inicio de cancelación: a) Primer error de omisión para que no sea superior al 15% de sus “IN” del año anterior b) Por omisión si se subsana a los 10 días 8p. Castigo por 5 años: fracción III, IV, V, VI y VIII 9p. Autorización de “auto” cancelación o suspensión 10p. Anulabilidad del programa por documentación falsa Ejercicio: Determina un acto por causal que le puede evitar cancelación Procedimiento de Cancelación IMMEX Notificación Inicio del procedimiento Suspensión de: ü Importaciones ü Virtuales Alegatos 10 días Subsanar Reposición de beneficios Resolución Absolutoria Medios de Defensa Recurso de Revocación Juicio de Nulidad Juicio de Amparo ¡Corre forest, corre! Artículo 28 Regularización ante la Cancelación NO autorización de temporales Programa cancelado Plazos para la regularización 60 DN + 120 si hay prórroga del SAT Cambio de régimen Donación Artículo 29° Verificación anual Virtuales Exportación ó retorno Destrucción Reglas SE 3.2.16 y RCG 4.3.9 Artículo 33º Definición de Operación de Maquila Efectos. Up LISR 2º, referencia de operaciones de maquila al Decreto I. Insumos del proveedor/cliente o de terceros extranjeros vinculados ü Se importan temporalmente ü Para su transformación o reparación, indefectiblemente. Definición de Transformación Para los efectos de esta fracción, se consideran como transformación, los procesos que se realicen con las mercancías consistentes en: la dilución enagua o en otras sustancias; el lavado o limpieza, incluyendo la remoción de óxido, grasa, pintura u otros recubrimientos; la aplicación de conservadores, incluyendo lubricantes, encapsulación protectora o pintura para conservación, el ajuste, limado o corte; el acondicionamiento en dosis; el empacado, reempacado, embalado o reembalado; el sometimiento a pruebas, marcado, etiquetado o clasificación, así como el desarrollo de un producto o mejora en la calidad del mismo, excepto tratándose de marcas, avisos comerciales y nombre comerciales. Artículo 33º Delimitación de Operación de Maquila (nuevo) II. Insumos nacionales o extranjeros del régimen definitivo, deberán “exportarse” conjuntamente con los de la fracción I III. Maquinaría y equipo deberá ser propiedad del extranjero sin que hayan sido propiedad de una nacional cuando menos en un 30%. El valor se determinará conforme RMF.LI.13.7.1 Está fracción no aplica si se era IMMEX al 31 de diciembre de 2009 y haya cumplido con LISR 216 Bis SAFE HARBOR 6.9% valor de activos 6.5% gastos de operación Up. Los bienes tienen que exportarse directa o indirectamente, indefectiblemente. Artículo 34º Aplicación del IVA Tasa 0% del IVA ü Exportación de maquila ü Submanufactera o submaquila § Proveedor registrado § Aviso mensual de submaquila Devolución de saldos a favor del IVA ü Toda IMMEX: 20 días hábiles ü Certificadas: 5 días hábiles DIVERSAS DISPOSICIONES Valoración Aduanera Valoración para el Efecto del Impuesto Valor en Aduanas Valor de Transacción Compra Venta Artículo 54 Fracc. II LA El Agente Aduanal no es responsable del valor Métodos Alternos No compra venta o compra venta afectado por § Vinculación que afecte el valor Métodos Alternos ü Valor de transacción “Idénticas” ü Valor de transacción “Similares” ü Precio unitario de venta ü Valor reconstruido ü Flexibilidad de los métodos Orden sucesivo y por exclusión Base de datos objetiva y cuantificables Valor en Aduanas Componentes de la Valoración Incrementables ü Costo logístico hasta LA 56 ü Regalías ü Soporte / Herramientas Técnicas Decrementables ü Costos logísticos posteriores LA 56 ü Ningún costo que no guarde relación directa con las mercancías Valor Provisional (RCG 1.5.5) Las IMMEX podrán determinar el valor provisional de la mercancía cuando: a) Tomen como base el valor del seguro de transporte o cualquier otro elemento objetivo b) Usen el identificador “VP” en el pedimento c) No entreguen manifestación de valor al A. A. d) No se pague el IGI en ese momento e) En caso de cambio de régimen en el F4 se deberá establecer el valor en aduanas Valor Agregado en RT sólo operación de maquila En Exportación § El desglose del valor agregado sólo es aplicable para empresas IMMEX bajo operación de maquila (Anexo 22) § Valor comercial encabezado principal del pedimento = Suma de valor comercial de cada partida. § Valor Comercial de cada partida = Valor insumos importados temporalmente + valor agregado § Valor Agregado = a la suma de los siguientes conceptos: − Valor de los insumos nacionaleso nacionalizados − Costos generados directamente por los procesos de transformación, elaboración o reparación. − Gastos en que se incurre directamente por los procesos de transformación, elaboración o reparación. − Valor de la Utilidad bruta obtenida por dichas mercancías. Aplicación del valor agregado para los RT’s de las IMMEX Numeral 16 del rubro partidas del Anexo 22 “Instructivo para el Llenado de Pedimentos Maquiladoras 08 de abril del 2005 Maquiladoras y PITEX 08 de agosto de 2005 Maquiladoras y PITEX, cuando operen en consignación 18 de octubre de 2005 Maquiladoras y PITEX, en consignación 10 de abril de 2006 Maquiladores o PITEX 21 de agosto de 2006 Operaciones de maquila en los términos del artículo 33 del Decreto IMMEX 14 de mayo de 2007 Pedimentación Objetivos ü Eliminar el papel y el costo de su manejo ü Reducir tiempos en procesos administrativos, así como del despacho aduanal ü Contar con información previa al despacho aduanal ü Facilitar búsqueda y acceso de información ü Comercio exterior mas ágil, rápido y seguro Despacho Aduanero Digital COVE Acto físico o automatizado Anexos 90 dh Autentificación vía FIEL o sello digital e-documents Dos campos: a) Factura para COVE b) Indicador Nivel 1 para digitalización Campo para e-documents colocar ü Prevalidación ü Validación ü Pago El archivo es digital, no requiere imprimirse Impresión simplificada Modulación Reconocimiento Toughbook Desaduanamiento ü RRNA ü Certificados de origen ü B/L AWB ü Certificados de peso ü NOM’s y Cartas no comercialización ü Declaración de origen Pedimentación vía SAAI Pedimentación ü Pedimento individual por operación (LA 36) § Impresión simplificada (sólo certificadas) ü Pedimento parte II § Grandes ó mismo tipo ‒ Diversos contenedores en 60 DN ü Pedimento consolidado (LA 37) § Importaciones temporales IMMEX semanales ‒ Misma aduana y clave § Exportaciones o retornos Artículo 37 Pedimento Consolidado LA ü Se consolidan las operaciones realizadas en una semana. ü Se apertura con la primera operación y se cierra durante la semana siguiente (lunes-viernes) ü El despacho aduanal se realiza con las remesas que contenga el código de barras (transmitidas) ü El DTA se paga por cada operación (camión) ü Presentar “Aviso Electrónico de Remesa de Pedimento Consolidado” una hora antes del despacho o 30 minutos en caso de IMMEX certificadas.(entra en vigor el 01/09/07) Facturas o Remesas 36-I 37 a) Factura Uso factura / remisión RCG 3.1.5 Relación de facturas RCG 2.1.4 Presentación RCG 3.1.3 Procedimiento RCG 3.1.5 Contenido Procedimiento Ordinarios en Pedimentos Consolidados Abona información SAAI Factura / Remisión Modulan ü No se transmite ü Si relación de facturas Selección automatizada Liberación Embargo Consolidación siguiente semana “Código de barras” Es el transportador de la información de las remesas Procedimiento VDM Base de datos COVE / Sello Factura/ Remesa Modular código de barras Relación de facturas Código de barras Cierre semanal pedimento Rojo verificador con tablet Solo ve el COVE Industria Automotriz Transferencia a la Industria Automotriz Emite Constancia de Transferencia de Mercancía RCG. 4.3.18 cuando haya dispuesto de los bienes en forma mensual 4.3.19 Venta de partes temporales § Facturar con IVA 4.3.15 relacionando c/parte § Esperar a ver qué se hace con los bienes Autopartero IMMEX Al recibir la CTM se procede A regularizar: § A, cambio de régimen § B, se descarga § C, pago impuesto V4 § Anualmente se hace el ajuste y se pagan, en su caso, los impuestos Aplica Draw Back 4.3.17 Industria Automotriz Manufactura de Vehículos Las CTM tienes 3 posibilidades 3.3.18 ü A, mercado nacional ü B, exportación normal ü C, exportación, 63-A § Hace inventario anual 4.3.16 § Lleva control de inventarios y registros por cada Empresa 4.3.21 La CTM se puede rectificar en todo excepto RFC y descripción 4.3.20 Regularizaciones Mercancía Ilegal Introducción Ilegal Fundamento 2.5.1, 3.8.9. Fracc. V Pedimento de regularización (A3) − Causación fecha A3 − Impuesto actual sin PROSEC ni TLC, ni fronterizo − R/RNA actuales − Valoración: valor en aduanas − Sin facultades de comprobación Empresas NEEC: aún en facultades de comprobación 2.5.2 Materia Prima Vencida y Desperdicios Importación Temporal Vencimiento Actualizar Y recargar X a) b) c) d) Multa retorno Extemporáneo Pedimento virtual único de retorno e importación Arancel, ISAN, IEPS = Fecha 56 LA Cuotas, Fecha vencimiento IVA y R/RNA, Fecha regularización VEA, Fecha 56 No aplica en facultades de comprobación, excepto empresas certificadas 2.5.4 Maquinaria Ilegal Sujeto: Persona moral únicamente Supuesto: Falta documentación LA 146 Alcances: 1) Temporales 2) Ilegales 1. Temporales − En la aduana de circunscripción del bien − Por medio de agente aduanal − R/RNA fecha de pago − IMMEX demostrar documento de adquisición − Pago de contribuciones, actualizaciones y recargadas desde fecha de “importación” − Cuotas desde fecha de vencimiento (17A + 21 CF) − Pago de la multa por retorno extemporáneo Continuación 2.5.4 Maquinaria Ilegal (Continuación) 2. Falta de documentación completa (Ilegales) − En la aduana de circunscripción del bien − Por medio agente ó apoderado aduanal − Cuotas, R/RNA aplicables fecha de pago − Contribuciones aplicables fecha de pago − Valoración vigente fecha de pago, excepto si se puede determinar fecha de ingreso Continuación 2.5.4 Maquinaria Ilegal (Continuación) Se puede ejercer aún iniciadas las facultades de comprobación Ruta: Inicio de PAMA “domiciliario” − Notificación de utilizar 2.5.4 − Acto de regularización actualizando y recargando a partir del PAMA − El escrito deberá presentarse antes de la resolución o acta final Facultades de Comprobación CFF 42 y LA 155 Citatorio Última acta parcial Notificación Inicio Actas Parciales Alegatos Acta Final Alegatos LA 155 PAMA RESOLUCIÓN RESOLUCIÓN Temporales Robadas RCG 2.5.7 Accidente LA 94 NO RETORNO Robo Pago Excención § Presentación pedimento importación definitiva § Adjuntar acta del ministerio público § Si el pago se hace: a) Dentro 30 días al acta ministerial − Contribuciones y R/RNA fecha de pago b) Posterior a 30 días del acta − Impuestos determinados pedimento más actualización y recargos Claves Cuadro Claves IMMEX DESCRIPCION IMPO TEMP RETORNO DEPOSITO FISCAL LOCALES DESTINADOS A EXPO INTERNACIONALES CAMBIO DE REGIMEN IMMEX CLAVES PITEX MAQUILA MATERIA PRIMA IN A2 H2 BIENES DE CAPITAL AF A6 H3 PRODUCTO T.E.R. RT J2 J1 EN SU MISMO ESTADO MATERIA PRIMA RT H1 H1 E1 A8 H5 BIENES DE CAPITAL E2 A7 H4 E3 AA H7 BIENES DE CAPITAL E4 A9 H6 BIENES DE CAPITAL F5 INSUMOS F4 MATERIA PRIMA RCG 4.3.3 Y 22 Retorno de Empaque y Envase CLAVES H8 Retorno de envases EB Envases y empaques reutilizables APENDICE 2 Y 8 ANEXO 22 # de empaques reutilizables Posibilidad sólo declaren el valor de un dólar al momento de importar o retornar su material, debiendo declarar la cantidad real de la operación. Valor en dólares 1 dólar Valor Aduana y Comercial, Precio Unitario y pagado M.N. RCG 4.3.12 Retorno de Temporales con Clave Equivocada • Solicitud RT A1 H1 • Justificación - Anexo 24 RECTIFICACIÓN • Aduana • Multa datos inexactos • Durante Plazo Temporal Despacho Aduanal Digitalización de documentos Registro COVE Trámites electrónicos Pedimentación Prevalidación Validación y pago Modulación pedimento (Código de Barras) Bidimensional Integración por e-document Eliminación en 90DH Habiendolo Integrado, debe usarlo en 5 DH Impresión del pedimento simplificado Reconocimiento con dispositivo móvil Validación de datos y permisos Liberación Incidencias Pama ¡¡¡Gracias!!! Eduardo Reyes Díaz-­‐Leal @erdl7 ereyes@bufeteinternacional.com.mx Tel. 01 55 1500 14 00 Fax 01 55 1500 14 01 www.comerciointernacional.com.mx www.bufeteinternacional.com.mx