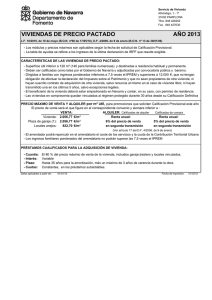

Alojamiento turístico en viviendas de alquiler

Anuncio