Diapositiva 1

Anuncio

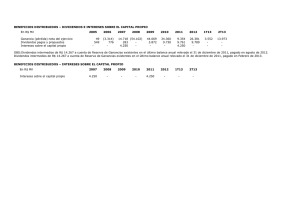

0 Banco Santander Chile Resultados 2T13 Santiago, Julio 30, 2013 Chile Chile 1 Información importante Banco Santander Chile (“Santander”) advierte que esta presentación puede contener manifestaciones sobre previsiones y estimaciones dentro de la definición del “U.S. Private Securities Litigation Reform Act of 1995”. Dichas previsiones y estimaciones aparecen en varios lugares de la presentación e incluyen, entre otras cosas, comentarios sobre el desarrollo de negocios y rentabilidades futuras. Estas previsiones y estimaciones representan nuestros juicios actuales sobre expectativas futuras de negocios, pero puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes de lo esperado. Entre estos factores se incluyen: (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales; (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés; (3) presiones competitivas; (4) desarrollos tecnológicos; y (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado en nuestros informes pasados o en los que presentaremos en el futuro, incluyendo aquellos remitidos a las entidades reguladoras y supervisoras, incluida la Securities and Exchange Commission de los Estados Unidos de América (la “SEC”), podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos. Otros factores desconocidos o imprevisibles pueden hacer que los resultados difieran materialmente de aquellos descritos en las previsiones y estimaciones. La información contenida en esta presentación está sujeta y debe leerse junto con toda la información pública disponible, incluyendo cuando sea relevante documentos que emita Santander que contengan información más completa. Cualquier persona que adquiera valores debe realizarlo sobre la base de su propio juicio de los méritos y conveniencia de los valores después de haber recibido el asesoramiento profesional o de otra índole que considere necesario o adecuado. No se debe realizar ningún tipo de actividad inversora sobre la base de la información contenida en esta presentación. Al poner a su disposición esta presentación, Santander no está efectuando ningún asesoramiento, ninguna recomendación de compra, venta o cualquier otro tipo de negociación sobre las acciones Santander ni sobre cualquier otro valor o instrumento financiero. No se llevará a cabo ninguna oferta de valores en EE.UU. a no ser que se obtenga el registro de tal oferta bajo la “U.S. Securities Act of 1933” o la correspondiente exención. Nada de lo contenido en esta presentación puede interpretarse como una invitación a realizar actividades inversoras bajo los propósitos de la prohibición de promociones financieras contenida en la “U.K. Financial Services and Markets Act 2000”. Nota: Las declaraciones relativas a los resultados, precio de la acción o crecimientos financieros históricos no pretenden dar a entender que nuestro comportamiento, precio de la acción o beneficio futuro (incluyendo el beneficio por acción) serán necesariamente iguales o superiores a los de cualquier período anterior. Nada en esta presentación debe ser tomado como una previsión de resultados o beneficios. Nota: La información de resultados contenida en esta presentación está elaborada según la normativa y criterios contables españoles de manera homogénea para todas las filiales del Grupo Santander por lo que puede diferir de la publicada por Banco Santander Chile a nivel local. Chile 2 Agenda ■ Escenario macroeconómico y sistema financiero ■ Estrategia y negocios ■ Resultados ■ Anexos Chile 3 Escenario Macroeconómico PIB (Variación anual, %) 5,9 5,8 Déficit en cuenta corriente (% del PIB) 1,5 5,6 4,7 4,2 -1,3 2010 2011 2012 2013 (e) 2014 (e) Inversión (Variación anual, %) 14,7 2011 2011 -3,5 -3,0 2012 2013 (e) 2014 (e) Consumo privado (Variación anual, %) 10,8 12,3 12,2 2010 2010 -3,5 2012 8,9 6,2 6,4 2013 (e) 2014 (e) 6,1 2010 2011 2012 5,2 2013 (e) 4,4 2014 (e) Buenas perspectivas para el 2013 y 2014, aunque ajustadas a la baja Fuente: Banco Central de Chile. (e): Previsiones Santander Chile Chile 4 Escenario Macroeconómico Inflación anual (%) Desempleo (promedio anual, %) 8,4 4,4 3,0 1,5 2010 2011 2012 2,2 2,5 2013 (e) 2014 (e) Tasa de interés monetario (%) 5,3 5,0 4,9 2012 2013 (e) 3,3 2010 2011 2010 7,2 2011 6,5 6,6 7,0 2012 2013 (e) 2014 (e) Tipo de cambio promedio (Ch$ / US$) 510 485 487 515 540 2010 2011 2012 2013 (e) 2014 (e) 4,1 2014 (e) El Central debería comenzar a recortar las tasas de interés en el 2S13 Fuente: Banco Central de Chile. (e): Previsiones Santander Chile Chile 5 Sistema financiero: capital, liquidez Sistema financiero sano BIS ratio (%) y stock de inversión interna (US$ mmm) BIS ratio (%) Liquidez potencial (US$ miles de millones) 263 14,4 14,1 13,9 13,3 13,7 Reservas B. Central Fondos Soberanos Cia. Seguros 2009 2010 2011 2012 Mar-13 El stock de ahorro* interno total equivale a 1,8x del PIB Fondos de Pensión** 41 21 42 220 212 159 Liquidez Depósitos * Ahorro total en depósitos bancarios, fondos de pensiones, fondos soberanos más reservas del Banco Central ** Fondos de pensión excluye depósitos en bancos locales. Fuente: Superintendencias de Bancos y de Fondos de Pensiones, Ministerio de Hacienda y Banco Central de Chile Chile Sistema financiero: crecimiento del ahorro 6 Sistema financiero con crecimiento estable del ahorro Ahorro sistema financiero, miles de millones de US$* Depósitos a Plazo Ahorro bancario total 173 186 196 204 212 99 108 20,5 13,2 13,4 9,8 8,4 Dic-11 Jun-12 Dic-12 May-13 8,2 Jun-11 14,5 Jun-11 Depósitos Vista 39 10,3 Jun-11 43 11,6 Dic-11 49 9,3 Jun-12 Dic-12 Volumen 119 124 9,8 8,2 Dic-12 May-13 18,5 Jun-12 Fondos de Inversión 40 47 43 13,9 Dic-11 117 6,8 May-13 35 34 -8,2 -3,4 Jun-11 Dic-11 36 36 3,8 5,0 Jun-12 Dic-12 Variación Interanual, % * A tipos de cambio constante a junio 2013. Fuente: Superintendencia de Bancos de Chile. Excluye Corpbanca Colombia Chile 10,7 May-13 7 Sistema financiero: crecimiento del crédito Crecimiento del crédito en línea con aumento del PIB Crédito sistema financiero, miles de millones US$* Crédito a Empresas Crédito Total 160 174 17,3% 13,0% 186 16,1% 187 196 98 14,2% 108 19,4% 12,2% 116 117 18,2% 15,8% 12,3% Jun-11 Dic-11 Jun-12 Dic-12 May-13 Jun-11 Crédito de Consumo 21 17,0% 23 24 26 Dic-11 41 12,6% Jun-12 12,5% Dic-12 Volumen Jun-12 Dic-12 43 12,3% 46 11,9% 11,8% May-13 Jun-11 Dic-11 Jun-12 46 11,2% Dic-12 Variación Interanual, % * A tipos de cambio constante a junio 2013. Fuente: Superintendencia de Bancos de Chile. Excluye Corpbanca Colombia Chile 13,0% May-13 Crédito de Vivienda 18,0% 14,8% Jun-11 24 Dic-11 122 48 10,5% May-13 8 Sistema financiero: resultados Margen financiero US$mm 3.903 3.733 Costes US$mm 2.780 2.539 +5% +10% may-12 may-13 may-12 may-13 Beneficio neto Dotaciones netas US$mm US$mm 1.212 1.023 589 472 -7% +19% may-12 may-13 may-12 may-13 Resultados del sistema caen por mayores costes y dotaciones * A tipos de cambio constante a junio 2013. Fuente: Superintendencia de Bancos de Chile. Excluye Corpbanca Colombia Chile 9 Agenda ■ Escenario macroeconómico y sistema financiero ■ Estrategia y negocios ■ Resultados ■ Anexos Chile 10 Nuestra franquicia Santander Chile: la franquicia líder en el país Junio 2013 US$ miles de millones Rank Préstamos: 39,5 18,9% 2 Préstamos a individuos 19,8 22,2% 1 Depósitos: 28,8 16,8% 3 Capital y reservas 3,0 18,3% 1 Beneficio neto: 378 millones 21,4% 2 Beneficio neto atribuible 263 millones Clientes: 3,3 millones 24,7%** 1 Sucursales: 485 18,2% 2 Cuentas corrientes 772 mil 24,7% 1 Cajeros automáticos 1.972 24,6% 1 * A mayo 2013 o última información disponible. Fuente: Superintendencia de Bancos de Chile ** Cuota en materia de clientes con cuenta corriente Chile Cuota* 11 Estrategia 3 objectivos para crecer sanamente con altos niveles de rentabilidad I. Transformando nuestra Banca Comercial… III. … y administrando los riesgos de manera conservadora Chile Proyecto Transformación II. …mejorando la gestión de clientes y calidad de servicio … Crecimiento sano / ROEs altos y estables 12 Estrategia I. Transformando nuestra Banca Comercial Aumentar % de créditos pre-aprobados Aumentar ventas por canales alternativos Ventas pre-aprobadas Dotaciones: Pre-aprobadas vs 1*1 % del total de créditos de consumo Costos del crédito (%) consumo 35,0% 46,0% 1,7% 2011 2Q13 1*1 Coste por venta % de ventas de consumo % de ventas de consumo 36,0% 9,0% 5,0% 20,0% 2Q13 Número oficinas especializadas (% total) 44 36 Branch Alt. Channel Créditos (Var. anual %) 10,8% -3,7% +22% 2Q11 Chile pre-approved % ventas en canales alternativos 2011 Aumentar Negocio con rentas altas 0,9% 2Q13 Rentas altas Rentas medias/bajas 13 Estrategia I. Transformando nuestra Banca Comercial Lanzamiento nuevo modelo de atención para rentas altas • Productos de valor agregado o o o o o Tarjeta Débito Select Tarjeta Crédito Black FFIISelect Cuenta Inversionista Seguro con Ahorro • Red Select • Canales Diferenciados y con Valor Agregado Aumentar Negocio con rentas altas Chile o o o o Web Select Vox Select Mobile Cuentas Claras • Asesoría en Inversiones Oficina Select 14 Estrategia II. Mejorando la gestión de clientes y calidad de servicio Tiempo de respuesta* SBIF: Reclamos por 10,000 deudores* 6,1 Número de días 7,0 16 6,0 3,9 4,2 4,1 18 15 16 12 5,0 12 14 12 4,0 7 3,0 10 8 6 2,0 4 1,0 2 - BSAC Banco 1 Banco 2 - Banco 3 BSAC SERNAC: Reclamos por 10.000 deudores* 8,4 Banco 2 Banco 3 Promedio Satisfacción en uso de canales** 9,0 6,6 5,7 Banco 1 8,0 7,0 86,5 89,4 99,0 97,3 90,2 91,4 6,0 5,0 5,0 4,0 3,0 2,0 1,0 - BSAC Banco 1 Banco 2 Banco 3 Oficinas Internet 2011 * Fuente: SBIF y SERNAC Financiero Dic. 2012 ** Porcentaje califica servicio con notas 5 a 7 Chile 2012 Telefonía VOX 15 Estrategia III. Administrando los riesgos de manera conservadora Recuperos en créditos de consumo (US$mm) Cartera de créditos de consumo deteriorados* (%) 15,0% 25,0 14,0% 21,1 14,0% 20,0 13,0% 14,4 15,3 14,6 15,0 12,0% 10,4 10,0 11,0% 5,0 10,5% 10,0% - 9,0% jun-12 ago-12 oct-12 dic-12 feb-13 abr-13 2T12 jun-13 3T12 4T12 1T13 Recuperaciones de crédito de consumo suben 103% interanual en el 2T13 * Créditos de consumo deteriorados incluye préstamos morosos y renegociados. Fuente: Superintendencia de Bancos Chile 15 2T13 Negocio 16 Fuerte crecimiento en mercado objetivos: 13,5% frente al 8,5% del total de la cartera Crédito total US$mmm US$mmm* Individuos 36,4 36,5 37,2 Resto Segmentos objetivo* 37,9 39,5 23,0 23,5 24,1 25,1 26,1 jun-12 sep-12 dic-12 mar-13 jun-13 * A tipo de cambio de cierre de junio 2013 Chile Trim. 3,9% 1,8% 11,2 10,8% 3,7% 8,7 -3,7% -0,6% PYMEs 6,1 15,5% 3,0% Empresas 8,8 14,9% 4,9% Institucional 0,8 5,2% 4,3% Corporativa 4,0 10,0% 7,0% 39,5 8,5% 4,1% Rentas altas Total (*) Rentas altas, PYMEs, Empresas Anual 19,8 Rentas media/bajas +13,5% 1S’13 Negocio 17 Positivo evolución del mix de depósitos Depósitos US$mmm* US$mmm 29,1 28,1 28,1 27,9 28,8 Resto +16,4% Dep. de clientes* 1s’13 Vistas 9,8 14,1% 4,6% Plazo 19,0 -6,6% 3,0% Total depósitos 28,8 -0,9% 3,4% 21,3 21,6 23,5 24,1 jun-12 sep-12 dic-12 mar-13 jun-13 Dep. Institucionales estables: 3% Clientes: 83% (*) Clientes: Depósitos de fuentes no-institucionales Depósitos core crecen 16,4% en 12 meses Chile Trim. Estructura de depósitos (al 30.06.13) 20,7 * A tipo de cambio de cierre de junio 2013 Anual Otros: 14% 18 Negocio: Cuotas de mercado Foco en crecimiento selectivo y depósitos core Evolución cuotas de mercado, % Cuota mayo 13, % Var. dic. 12 – mayo 13 (pb) Créditos 18,9 -20 Individuos 22,2 -30 Empresas* 16,9 -10 Depósitos totales 16,8 +20 Caída de cuota se explica por menor dinamismo en rentas masivas y BMG. En el resto de los segmentos el Banco crece más que el mercado * Incluye Gobierno y empresas grandes, medianas y pequeñas. Fuente: Superintendencia de Bancos de Chile, excluye Corpbanca Colombia Chile 19 Agenda ■ Escenario macroeconómico y sistema financiero ■ Estrategia y negocios ■ Resultados ■ Anexos Chile 20 Resultados: Margen financiero Margen financiero trimestral Spread del Crédito, % US$ millones* 4,6 Banca Comercial 4,5 4,4 4,3 4,3 4,1 4,0 3,9 3,9 1T13 2T13 613 551 536 512 4,0 Total Crédito 538 2T12 3T12 4T12 Spread del Depósito, % Banca Comercial 2T12 3T12 4T12 1T13 2T13 2,4 2,4 2,3 2,4 2,5 1,7 1,7 1,7 1,8 1,9 1T13 2T13 Inflación (%) 0,4 -0,2 1,1 0,1 -0,1 Total Depósitos 2T12 3T12 4T12 MIN debería repuntar con alza esperada de la inflación y caída de tipos * A tipo de cambio de cierre de junio 2013 Chile 21 Resultados: Comisiones Comisiones US$ millones* US$ millones* 150 145 141 137 131 Tarjetas Seguros Gestión de activos Banca Transaccional Comex Adm Ctas 2T12 3T12 4T12 1T13 2T13 Valores Otros Total Comisiones 1S13 1S12 % Var. 13/12* 62 53 35 33 18 12 11 43 70 71 35 33 16 15 12 47 -11,4% -25,0% -1,4% -0,9% 8,1% -20,4% -12,0% -8,5% 267 299 -10,5% Comisiones seguros afectadas por nueva norma de licitación de seguros. Comisiones de cuentas y tarjetas afectados por regulaciones que limitan alza de tarifas * A tipo de cambio de cierre de junio 2013 Chile 22 Resultados: Margen bruto Margen bruto US$ millones* 761 708 788 722 744 US$ millones* 1S13 1S12 % Var. 13/12* Margen de intereses 1,073 1,130 -5,0% Comisiones 267 299 -10,5% ROF 110 76 45,2% 15 11 40,3% 1.466 1.515 -3,2% Resto ingresos 2T12 3T12 4T12 1T13 2T13 Margen bruto Margen bruto crece 3,1% 2T 13vs 1T.13 Caídas de tipos de interés de LP favorecen el ROF, lo que compensa la caída del margen por menor inflación * A tipo de cambio de cierre de junio 2013 Chile 23 Resultados: Costes Costes US$ millones* 312 306 313 328 305 US$ millones* Medios 3T12 4T12 1T13 560 536 4,3% Amortizaciones 74 63 17,4% 633 599 5,7% 2T13 1S’12 1S’13 497 485 -2,4 – Select 43 44 2,3 – Banefe 98 77 -21,4 12.263 12.233 -0,2 Oficinas Empleados * A tipo de cambio de cierre de junio 2013 Chile 1S12 Gastos Admin. Costes de Explotación 2T12 1S13 % Var. 13/12* % Invirtiendo en mejorar atención rentas altas Ralentizando crecimiento costes Seguimos siendo líderes por eficiencia 24 Resultados: Dotaciones y riesgos Dotaciones y Prima de riesgo Margen neto US$ millones* 2,8% 3,1% 218 3,0% 3,0% 204 202 3,2% 195 160 2T12 3T12 Dotaciones 4T12 1T13 US$ millones* 1S13 1S12 % Var. 13/12* Margen neto 833 916 -9.1% Dotaciones totales -397 -327 21,1% Mg. neto de dotaciones 436 589 -25,9% Cobertura 50% 64% Morosidad 5,8% 4,7% 2T13 Prima de riesgo Leve caída en el cargo por dotaciones en el 2T13 impulsado por nuevas pautas de admisión y políticas de crédito más conservadoras * A tipo de cambio de cierre de junio 2013 Chile 25 Resultados: Beneficio neto Beneficio neto Beneficio neto US$ millones* 249 242 US$ millones* 193 174 185 BAI 439 569 -22,9 Impuestos -61 -73 -16,7 Beneficio Neto 378 496 -23,8 Beneficio Atribuido 263 341 -22,9 Tasa Fiscal, % 2T12 3T12 4T12 1T13 2T13 0,1 -0,1 6M’13 % Var. 6M’ 12 13/12 -13,8 12,8 +100pb Inflación (%) 0,4 -0,2 1,1 Evolución del BAI afectado por menores inflaciones que debería normalizarse a partir del 2S13 * A tipo de cambio de cierre de junio 2013 Chile 26 Resultados: Ratios Se alcanza ROE de 15,9% y Eficiencia de 43,2% Índices financieros acumulados, % Eficiencia* ROE 21,6 6M12 39,5 15,9 6M13 6M12 Recurrencia 55,7 47,8 6M12 * Incluye amortizaciones Chile 43,2 6M13 6M13 27 Conclusiones Chile En resumen Chile: economía en buen pie aunque se espera una leve desaceleración en el 2S13 y 2014. S. Financiero sigue creciendo, pero resultados de la banca caen 6,6% a mayo 2013 por mayores provisiones y costes. Resultados 2T13 afectados principalmente por baja inflación MIN debería repuntar con alza de inflación y baja de tipos Fuerte crecimiento de créditos en mercado objetivos Mix de depósitos mejorando Riesgo estabilizándose Proyecto Transformación evolucionando de acuerdo a lo planeado, lo que dará un nuevo impulso al crecimiento comercial y la eficiencia Mantenemos sin cambios nuestras perspectivas para el 2013 Chile 28 29 Agenda ■ Escenario macroeconómico y sistema financiero ■ Estrategia y negocios ■ Resultados ■ Anexos Chile 30 Anexos Chile Balance Cuenta de resultados Cuenta de resultados trimestral Balance Chile 31 Cuenta de resultados Chile 32 Cuenta de resultados trimestral Chile 33 34 Chile