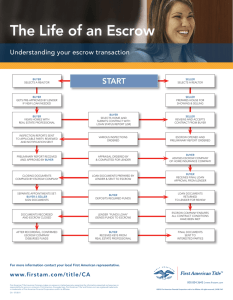

solicitando un préstamo - Great American Title Agency

Anuncio

EQUIPO DE PERSONAL QUE ASISTE AL COMPRADOR • CORREDOR DE BIENES RAÍCES NÚMERO DE TELÉFONO:_________________________________________ NÚMERO DE TELÉFONO CELULAR: _____________________ FAX:___________________________ • REPRESENTANTE OFICIAL DE PRÉSTAMO NÚMERO DE TELÉFONO: ________________________________________ NÚMERO DE TELÉFONO CELULAR: _____________________ FAX: ___________________________ • GREAT AMERICAN TITLE AGENCY OFICIAL DE ESCROW: _______________________________ NÚMERO DE TELEFONO: _____________________________ FAX: _____________________________________________ DIRECCIÓN: _______________________________________ NÚMERO DE ESCROW: ______________________________ • COMPAÑÍA DE SEGURO: AGENTE: __________________________________________ NÚMERO DE POLIZA: _______________________________ • COMPAÑÍA PARA LA GARANTÍA DE LA CASA COMPAÑÍA:________________________________________ NÚMERO DE TELÉFONO: _____________________________ • COMPAÑÍA QUE INSPECCIONA LA VIVIENDA COMPAÑÍA: _______________________________________ NÚMERO DE TELÉFONO: _____________________________ ÍNDICE DE CONTENIDO 1. Siete pasos en la compra de una vivienda • Motivo principal para contratar a un agente que asista en el proceso de Compra/Venta • Solicitación del préstamo búsqueda del hogar ideal • Presentación de la oferta • Inspección de la vivienda • El Cierre del contrato • El paso final...Posesión de la vivienda • La 2. GREAT AMERICAN TITLE AGENCY Lo que puede anticipar al cerrar el contrato ¿Qué es un “Escrow”? ¿Qué es seguro de título? El ciclo de un “Escrow” La “Ley de Good Funds” (Ley estatal que obliga a depositarios de “Escrow” asegurar recibo de fondos de préstamo antes del cierre de una transacción, y así eliminando la práctica en la cual prestamistas obtienen varios días de flote—circulación—con los réditos de un préstamo). 3. 4. 5. 6. 7. 8. 9. Guía para el Comprador, Respecto a Riesgos Ambientales ¿Qué es Pintura que Contiene Plomo? Reglamentos Respecto a Piscinas Residenciales Glosario de Términos Consejos Útiles en Cuanto a la Mudanza Lista de Control Comparativa en la Compra de Vivienda Muestras de Documentos 2 © Copyrighted, Great American Title Agency, Inc., 2007 SIETE PASOS EN LA COMPRA DE UNA VIVIENDA 3 © Copyrighted, Great American Title Agency, Inc., 2007 POR QUÉ CONTRATAR A UN AGENTE? FIJANDO EL PRECIO DE LA VIVIENDA • Al proporcionarle información de importancia sobre las condiciones del mercado al nivel local, su Corredor de Bienes Raíces le ayudará a fijar el precio en manera justa y realista. También se le informará de cambios en el mercado que podrían afectar la venta de su propiedad. • La divulgación de información sobre su propiedad es muy esencial para realizar una venta rápida en el mercado de hoy día. Por medio de una campaña publicitaria bien concentrada, su Corredor de Bienes Raíces hará todo lo posible para alcanzar el mayor número de compradores potenciales. PUBLICIDAD • Al utilizar una variedad de técnicas de mercadeo tal como el Servicio Múltiple de Ventas, publicidad en revistas profesionales, el Internet, así como redes nacionales de referencia, su Corredor de Bienes Raíces le asegurará que su casa se venda oportunamente. CALIFICANDO • La meta principal en la venta de alguna propiedad es hallar el comprador apropiado. Por lo tanto, un profesional en Bienes Raíces mostrará su propiedad a personas serias y que califican para hacer la compra. • Además, su Corredor de Bienes Raíces se hará cargo exclusivamente de los aspectos más exigentes en la venta de una casa tal como tomar las llamadas telefónicas constantes por personas interesadas, concertar citas y hacer demostraciones de la casa al Publico. NEGOCIACIÓN • Un agente de Bienes Raíces le podrá ayudar conseguir el mejor precio por su casa porque la negociación es un área en la cual son muy capaces. • Negociando por los mejores términos y precio, asumiendo el cargo de mediador para suavizar cualesquier conflicto posible entre usted y el vendedor, y redacción de contratos legalmente validos, es lo que puede esperar de un profesional capacitado. EL CIERRE • Su Corredor de Bienes Raíces no sólo lo orientará en el trámite complejo que surge durante la venta de una casa, pero también le informará sobre todo aspecto del proceso de “Escrow”, hasta los procedimientos para la inspección. PROFESIONALISMO • Considere que un Corredor de Bienes Raíces es el único profesional capacitado con la habilidad de vender su propiedad con rapidez y eficacia. ¡Corredores de Bienes Raíces son profesionales acreditados! 4 © Copyrighted, Great American Title Agency, Inc., 2007 SOLICITANDO UN PRÉSTAMO Proceso de Precalificación Mientras que no es obligatorio, es altamente recomendado que se reúna con un oficial de prestamos con anticipacion y obtenga su precalificación para su compra. Al empezar el proceso hipotecario antes de hacer una oferta en una casa, los compradores podrán identificar programas hipotecarios cuidadosamente que cumplen con sus necesidades, precisamente aquellos con los costos más bajos y mejores términos. Los prestamistas típicos incluyen a compañías hipotecarias bancarias, bancos comerciales, bancos comunitarios, asociaciones colectivas de crédito, y otras instituciones financieras. Luego, la hipoteca que escoja, probablemente será determinada por lo menos, por algunos factores principales: ¿Cuánto dinero puede dar de enganche? Si deposita menos del 25%, los prestamistas querrán la hipoteca garantizada por una tercera parte, tal como la Administración de Veteranos (VA), Dirección Federal de la Vivienda, (FHA), ó a través de un seguro privado de hipoteca para proteger contra incumplimientos. ¿Qué tan estable está su crédito? Debido a que los mejores términos y tasas de interés sólo están disponibles a personas con crédito excelente, la manera en que ha manejado el pago de sus cuentas anterior-mente, será un factor en hallar el mejor préstamo. ¿Califica para programas hipotecarios financiados por el estado? De acuerdo con la mayoría de programas del estado, una persona que compra casa por primera vez, que incluye a personas que jamás han sido propietario dentro de los últimos tres años, puede calificar para préstamos con una tasa de interés baja, así como asistencia para dar el enganche. ¿Qué clase de Hipoteca? El siguiente paso es seleccionar un programa hipotecario que se acomode bien a su presupuesto actual, y conforme a su estado de finanzas, el prestamista le presentará una selección de programas. Pago fijo y tasa de interés fija. Con una tasa de interés que es constante por el plazo del préstamo, el cual normalmente es 30 años, requiere el mismo pago de interés y principal de cada período. La ventaja de una hipoteca con tasa de interés fija es que usted siempre sabrá exactamente cuánto serán las mensualidades de la hipoteca. Tasa fija pero mensualidad variable Una hipoteca con pagos graduales consiste de un programa fijo de mensualidades que incrementan por los primeros tres o cinco años y después se convierte en mensualidad fija, amortizando el préstamo para el resto del plazo. Tasa de interés variable y mensualidad variable En una hipoteca con tasa de interés variable, la tasa de interés es ajustada periódicamente conforme a los cambios en un índice financiero determinado, tal como el LIBOR o el Prime Rate o índice del Fisco Con esta clase de hipoteca, su tasa de interés y mensualidades por lo general comienzan más bajas que una hipoteca con tasa de interés fija, pero que podría subir o bajar. 5 © Copyrighted, Great American Title Agency, Inc., 2007 SOLICITANDO UN PRÉSTAMO Durante la vida de un préstamo de 15 ó 30 años, pagará mucho más interés que en principal—¡a veces dos o tres veces más! Debido a la manera en que los préstamos se organizan, en los primeros años usted pagará interés en su mayor parte, mientras que en los años finales pagará el principal en su mayor parte. Asistencia en la Compra de Vivienda Diseñado para apoyar a compradores de su primera vivienda con el enganche y los costos del cierre, programas de asistencia para propietarios han ayudado a personas con bajos o moderados ingresos, a comprar sus propiedades. Los programas federales de asistencia más comunes están descritos a continuación. • Programas Hipotecarios Federales HUD (Departamento de la Vivienda y Desarrollo Urbano) tiene mucha influencia respecto a la posesión de propiedad, en hacer posible préstamos para familias de bajos y moderados ingresos a través de su programa de seguro hipotecario por la Dirección Federal de la Vivienda, (FHA). Puede encontrar prestamistas que la FHA ha aprobado, en las Páginas Amarrillas de su guía telefónica. HUD no hace préstamos directamente—si se interesa en solicitar un préstamo tipo FHA, debe hacerlo con un prestamista aprobado por HUD. 6 © Copyrighted, Great American Title Agency, Inc., 2007 SOLICITANDO UN PRÉSTAMO • Préstamos por el Departamento de Asuntos de Veteranos (VA) A fin de asistir a veteranos a obtener vivienda accesible, el gobierno estadounidense también estableció el programa de préstamos para vivienda a través del VA. Según este programa, los préstamos se hacen sin ningún enganche y con tasas de interés más bajas que las que típicamente están al alcance del comprador civil. Para mayor informes, personal de la oficina regional para el VA podrá asistirle con preguntas respecto a elegibilidad.. Centro de Elegibilidad, Los Ángeles P.O. Box 240097 Los Ángeles, CA 90024 1-888-487-1970 • Programa de Fannie Mae (Asociación Nacional Hipotecaria Federal) Otra fuente para asistencia financiera muy favorable y altamente estimada, se ofrece mediante una empresa privada de accionistas y cuyo propósito es de garantizar la disponibilidad de fondos hipotecarios para individuos en todas partes del país. Fannie Mae Phoenix Partnership Office One Arizona Center 400 E. Van Buren, Suite 540 Phoenix, AZ 85004 1-800-732-6643 • Hipotecas para Compradores de Vivienda en Arizona Además de asistencia al nivel federal, la Oficina para Desarrollo de Vivienda para el Gobernador de Arizona (GOHD, por sus siglas en inglés), se ha comprometido a hacer posible la compra y posesión de una vivienda, una realidad para más familias en Arizona. Si se interesa en saber más sobre estos programas, la información para el Condado Pima la encontrara a continuación: Family Housing Resources, Inc. 3777 East Broadway, Suite 100 Tucson, AZ 8571 1-800-622-7462 7 © Copyrighted, Great American Title Agency, Inc., 2007 LA BÚSQUEDA DEL HOGAR IDEAL Seleccionando el Hogar de sus Sueños Mientras su agente de bienes raíces le ofrecerá asistencia profesional, sólo usted puede determinar las prioridades en la compra de su casa. Tomando los siguientes factores en cuenta, podría ayudarle en seleccionar la casa más apropiada. √ ¿Cuáles características desea? ¿Tiene alguna idea en mente respecto al diseño de una casa, así como tradicional, estilo suroeste ó moderno? ¿Cuál es lo mínimo en recamaras y baños que necesitará? ¿Considera amenidades como cochera o piscina prioridades? ¿Se preocupa por la conservación mínima de jardinería ornamental? √ ¿El precio está bien...ó no? La primera consideración para la mayoría de compradores es el precio. Al iniciar la inspección de casas, asegure que pueda manejar las mensualidades cómodamente y que tendrá bastante dinero en efectivo para pagar los costos de trámite y los gastos de mudanza. √ Importancia de la ubicación Su decisión respecto a la vecindad debe depender en gran parte en el tamaño y la edad de su familia, sus ingresos, y sus preferencias particulares. Además, ¿tendrá acceso a calles y carreteras principales? ¿Hay cuotas para servicios públicos tales como la limpieza de las calles, recolección de basura, protección por la policía y departamento de bomberos? ¿Cómo se compara el costo de impuestos municipales a otras semejantes? ¿Qué es la reputación de las escuelas alrededor? √ La Condición y Comodidad Mientras que la inspección revelará la integridad de una casa, consideraciones tales como un techo nuevo, mejoras en alambrado eléctrico y plomería, eficacia en los sistemas de calefacción y aire acondicionado, deberían ser muy importantes en la selección de una propiedad. √ ¿Existe Potencial de Reventa? Puesto que compradores de vivienda por primera vez anticipan comprar una casa más grande y mejor algún día, el valor de reventa debería ser un factor importante en hacer la decisión. Considere los siguientes consejos en cuanto a la compra y reventa antes de comprar: • Es mucho mejor comprar una casa decente en la vecindad más agradable y que pueda afrontar, y no la casa más cara en una vecindad modesta. • Viviendas de dos recamaras y un baño comúnmente son menos atractivas; entre compradores de viviendas, tres y cuatro recamaras son más populares. • Para un comprador, un reborde bien acabado y atractivo es prioridad. Casas con una vista atractiva de una calle bien mantenida, son las más fáciles para vender. 8 © Copyrighted, Great American Title Agency, Inc., 2007 PRESENTACIÓN DE LA OFERTA ¿Cuánto cuesta? Para asegurar que su oferta está basada sobre las condiciones del mercado, su agente le proveerá información sobre ventas comparables, así como la lista de casas comparables en venta. Un segundo criterio en presentar una oferta razonable es determinar qué tan rápido se están vendiendo las casas, y si se están vendiendo próximo a los precios que se están pidiendo. En mercados muy enérgicos, más bien conocidos por mercado a favor del vendedor—las casas de buen precio se venden muy cerca al precio de lista—por lo general dentro del cinco por ciento. En mercados no tan enérgicos en que los precios son flexibles, el intervalo entre el precio de lista y precio de venta podría ser más del cinco por ciento. Una vez que haya presentado su oferta, una de las tres siguientes acciones ocurrirá: 1) será aceptada, 2) será rechazada, ó 3) recibirá una contraoferta. Si todo resulta bien y la oferta es aceptada, entonces querrá proceder con la inspección de la vivienda. Si es rechazada, todavía puede presentar una oferta más alta otra vez, si de veras tiene interés en la casa. Afortunadamente, su agente es un negociador profesional y actuará seriamente para negociar el mejor trato en su favor. Contingencias Una contingencia es una condición específica que se debe cumplir antes de que un contrato sea legalmente valedero. Las dos contingencias más comunes en la compra de viviendas son: 1) la inspección debe ser aprobada, y si no, el contrato pudiese anularse, y (2 el prestatario debe obtener financiamiento específico mediante una institución prestamista, pero si el préstamo no se puede conseguir, el comprador no estará obligado por el contrato. En esencia, una contingencia le ofrece protección a usted—el comprador—de estar obligado a comprar una vivienda basado únicamente en una oferta aceptada. Depósito de Garantía Una vez que la oferta y sus contingencias convengan, el siguiente paso es la entrega del depósito de garantía, confirmando el compromiso por el comprador de comprar la vivienda. Este término conocido también como dinero dado en parte por un comprador al vendedor por el precio de venta, ratifica la transacción y asegura pago. Su oficial de Escrow en GREAT AMERICAN TITLE AGENCY por lo general, se hace cargo del depósito y esa cantidad será parte de su enganche. El Retiro de la Oferta Una vez que haya presentado una oferta, ¿puede cancelarla? En la mayoría de casos la respuesta es sí, hasta el momento que es aceptada ó, aún en algunos casos, si todavía no se le ha notificado de la aceptación. Sin embargo, procure el consejo de su Corredor de Bienes Raíces respecto a este tema. 9 © Copyrighted, Great American Title Agency, Inc., 2007 INSPECCIÓN DE LA VIVIENDA Inspección de la Vivienda El siguiente paso en la lista es una inspección detallada y la cual debe incluir la prueba para termitas, agrimensuras catastrales para determinar los límites, tazacion para establecer el valor para los prestamistas, investigaciones respecto al título y sobretodo, inspecciones estructurales. Durante una inspección estructural, un inspector llega a la propiedad para determinar si hay defectos físicos materiales y si en los próximos años se tendrán que hacer reparaciones costosas. Tales inspecciones frecuentemente toman dos o tres horas y se les recomienda a los compradores que estén presentes a fin de examinar comprensivamente, los sistemas principales y elementos estructurales de la propiedad. Si la inspección de la vivienda es aprobada, y se obtiene financiamiento adecuado, ahora está preparado para consumar el cierre de la propiedad. ¿Tiene Cobertura? A fin de proteger a los propietarios en caso de alguna catástrofe, una póliza de seguro para el propietario de una vivienda pude ser la mejor compra de por vida. Hay varias categorías de seguro asociadas con la posesión de una vivienda, incluso estas clases principales: Seguro de Titulo: Protege a propietarios si acaso se descubre que el título a la propiedad es inválido, la cobertura incluye dos tipos de pólizas: pólizas para prestamistas, que protege compradores hasta el valor hipotecario de la propiedad, y póliza para propietarios que protege a propietarios hasta el precio de la vivienda. Poliza de Seguro de Propietario deVivienda: Es obligatorio cuando asume posesión; la cobertura ofrece protección contra incendio, robo, responsabilidad civil para el hogar, así como los contenidos. Seguro contra Inundación: emitido por el gobierno federal y sólo obligatorio por lo general en áreas de alto riesgo a inundación, este seguro proveé tanto como $250,000 de cobertura para viviendas de una familia, además de cobertura adicional en la suma de $100,000 para el contenido de la vivienda. Su agente le explicará cuáles localidades deben tener cobertura. ¿Cómo se obtiene una póliza de seguro? Jamás es muy temprano para buscar y comparar cotizaciones de seguro. No olvide de preguntarle a su agente sobre limitaciones, costos y deducibles y principalmente, si su plan de seguro para propietarios de vivienda incorpora una póliza que garantiza el costo de reposición. Ya que la compañía de seguro requiere un par de días para confirmar la póliza, deberá hacerse cargo de esto durante el período de la inspección. 10 © Copyrighted, Great American Title Agency, Inc., 2007 EL CIERRE DEL CONTRATO Un Paso Más hacia la Posesión También llamado convenio ó Escrow, el proceso respecto a la Escrow es el traspaso oficial de posesión de propiedad del vendedor al comprador. En esta etapa (excepto en casos de fraude) todos los compromisos hechos por el vendedor terminan y, el comprador se hace legalmente responsable de la propiedad. El convenio es un esfuerzo sincronizado entre muchas partes, que consta de la escritura de liberación, la firma del pagaré y la distribución de fondos necesarios para completar la venta. Una tercera parte imparcial, tal como Great American Title Agency, se encargará de garantizar que el traspaso de posesión se lleve a cabo de acuerdo con las condiciones del contrato escrito; luego, el agente encargado del cierre retiene cualesquier fondos o documentos hasta que todos los detalles se hayan resuelto y los distribuye a las partes particulares. La apertura de una Escrow simplemente consiste en visitar la oficina que se encarga del proceso de cierre y después entregar el depósito de dinero, así como dar instrucciones para el traspaso. Comúnmente, cada parte termina con el papaleo por separado, que típicamente toma por lo menos una o dos horas. ¿Cuánto costará para efectuar el cierre? Por lo general, sus costos del cierre, que incluye investigaciones de título, impuestos federales, honorarios del notario público, cuotas para originar un préstamo, cuotas para efectuar la Escrow, cuotas para el registro, cuotas para realizar el traspaso de escritura, prorrataciones y comisiones sobre ventas, se establecerán entre el 4 y 5 por ciento del precio de compraventa. Los siguientes son algunos puntos que considerar en establecer la fecha para el cierre: • Proponga hacerlo casi al final de su contrato de arrendamiento para evitar el pago de renta innecesaria. • ¿Hay implicaciones sobre impuestos cuando se haga este trato? • Procure de darse bastante tiempo para hacer la mudanza. Antes del cierre, asegure que los siguientes pasos se hayan cumplido: • La mayoría de prestamistas exigen una póliza de seguro de propietario de vivienda, así que esté listo para verificar que lo tenga. • El día antes del cierre, querrá hacer un paseo de inspección final de la propiedad. Revise con cuidado los terrenos y asegure que todas las reparaciones y condiciones del contrato se hayan cumplido. • Revise la Declaración Uniforme del Convenio preparado por su compañía de título, especificando los costos de todos los servicios que debe pagar al cerrar, luego.... Prepárese para entregar un cheque de administración o certificado por los costos correspondientes el día del cierre. 11 © Copyrighted, Great American Title Agency, Inc., 2007 EL PASO FINAL...POSESIÓN DE LA VIVIENDA ¡Felicidades! Ahora que ha investigado otras propiedades, presentado una oferta, conseguido financiamiento, participado en el cierre, la casa es oficialmente suya. Sin embargo, posiblemente se pregunta, “habrá más qué hacer en le proceso de compraventa de una vivienda?” En primer lugar, los documentos del convenio que recibió cuando se efectuó el cierre, son extremadamente importantes, ¡así que guárdelos con mucho cuidado! A largo plazo, pueden ayudar establecer deducciones de los impuestos para el año en que se compró la propiedad; y en el futuro, si la propiedad se vende, tales papeles serán muy importantes en cuanto a los impuestos. Luego, determine el estado legal de los servicios públicos, tales come agua potable, drenaje, gas, electricidad y telecomunicaciones. Usted querrá que las cuentas para servicios públicos estén pagadas en total por los propietarios para la fecha del cierre, a fin de que se traspasen sin ningún retraso esos servicios en su nombre para pagar. √ Servicio de CableCox Communications (520) 748-1378 Comcast Cable (520) 744-1900 People’s Choice TV (520) 917-3600 √ Compañía de Teléfonos—Qwest Communications, 1-800-244-1111 √ División de Vehículos Motorizados—Licencias, permisos (520) 882-6245 √ División para la Recolección de Basura y Reciclaje (520) 623-791-3175 √ Compañía de Electricidad de Tucson (520) 623-7111 √ Departamento de Agua Potable (520) 791-4331 √ Corporación SW—Gas Natural 1-800-766-9722 √ Sistema de Transporte Público Sun Tran (520) 792-9222 √ Registro Electoral para Votantes (520) 791-4213 Pídale al vendedor por información de equipo electrodoméstico en la propiedad, i.e., folleto de instrucción para la lavadora; información sobre la función del reloj que enciende la luz de la entrada automáticamente; pasos para programar el abridor automático para la puerta del garaje; y manuales para el refrigerador y triturador eléctrico para los desperdicio alimenticios sobrantes 12 © Copyrighted, Great American Title Agency, Inc., 2007 AL CERRAR CONTRATO √ CHEQUE DE CAJA: Debe presentarse al cierre de la transacción con un cheque de caja pagadero a Great American Title Agency o, enviar los fondos necesarios electrónicamente. √ IDENTIFICACIÓN: Vamos a pedirle que nos muestre su cédula de identidad con una foto oficial emitida por alguna agencia gubernamental, √ EJECUCIÓN DE DOCUMENTOS: Su cita le tomará de 20 (veinte) a 40 (cuarenta) minutos y dependerá en la complejidad (dificultad en procesar) su inversión. √ CHEQUE DE GANANCIAS: √ Su cheque se librará después del cierre de “Escrow” (depósito de garantía) y nunca se libra cuando se finaliza la transacción de documentos con su firma. √ Su cheque será de cuenta bancaria Título de Seguro emitido por un banco local. √ Puede recoger su cheque personalmente, enviar a alguien para que lo recoja, o solicitar que se le envíe por correo registrado. A veces podemos depositar el cheque directamente a su cuenta bancaria. √ IDENTIFICACIÓN: Vamos a pedirle que nos muestre su cédula de identidad con una foto oficial emitida por alguna agencia gubernamental. √ EJECUCIÓN DE DOCUMENTOS: Su cita le tomará de 20 (veinte) a 40 (cuarenta) minutos y dependerá en la complejidad (dificultad en procesar) su inversión. √ FIN DEL MES: Agradecemos su paciencia, particularmente si su cita está programada durante la última semana del mes. Favor de comprender que estamos obligados a fijar citas muy seguidas de otras, a fines de cada mes. Su patrocinio es importante y queremos que esté completamente satisfecho(a) con la calidad de nuestro servicio. √ INSTRUCCIONES RESPECTO A LA “ESCROW”: La información (instrucciones) que hemos preparado está diseñada para expresar lo mismo que contiene el Convenio Original de Compraventa, y sirve para explicarla de una manera diferente. En tanto que el Convenio de Compraventa es un acuerdo entre el comprador y el vendedor, las instrucciones de “Escrow” deben concederle al Asente de Escrow, la autoridad para hacer los trámites del cierre; i.e., preparar el título de seguro, preparar la escritura y otros documentos necesarios. No debería haber ninguna información en sus documentos que contradiga a lo que se haya comprometido. 13 © Copyrighted, Great American Title Agency, Inc., 2007 ¿QUÉ ES UN “ESCROW”? Como comprador o vendedor, usted quiere asegurar que todas las condiciones de su venta se hayan cumplido antes del intercambio de propiedad o dinero. La definición técnica de una “Escrow” es: una transacción en la cual una parte participa en la venta, traspaso o arrendamiento de bienes raíces o bienes muebles con otra persona que entrega un documento escrito, dinero u otros artículos de valor a una tercera persona, llamado agente de “Escrow” o tenedor de plica. La tercera persona retiene el dinero o artículos para el desembolso al ocurrir un evento específico o cumplimiento de alguna condición específica. En términos simples, el tenedor de “Escrow” lleva a cabo las instrucciones de las partes principales en manera imparcial. Esto incluye recibir fondos y documentos necesarios para cumplir con estas instrucciones, completar u obtener los formularios requeridos, así como encargarse de la entrega final de todos los artículos a las partes propias, al finalizar debidamente el proceso de “Escrow”. Al tenedor de “Escrow” se le debe proveer la información necesaria para el cierre de la transacción. Esto podría incluir documentos del préstamo, declaraciones de impuesto, seguro contra incendio y otras pólizas de seguro, condiciones de venta, tipo de financiamiento obtenida por el comprador, y solicitudes para servicios particulares que se pagarán con fondos de la “Escrow” . Si la transacción depende en un nuevo arreglo de financiamiento, es la responsabilidad del comprador o su agente de hacer los arreglos necesarios. La documentación del nuevo convenio para el préstamo debe estar en las manos del tenedor de “Escrow” antes que se lleve a cabo el traspaso de la propiedad. Un agente de bienes raíces puede asistir en localizar instituciones apropiadas que hacen préstamos. Cuando se hayan llevado a cabo todas las instrucciones de “Escrow”, el cierre se puede efectuar. A estas alturas del proceso, se obtienen las firmas de las partes, se reúnen todos los fondos pendientes y cuotas tal como prima de seguro, comisión de bienes raíces, cargos para la inspección de termitas (plagas), etc., se pagan. Luego, el Título de Propiedad es transferido conforme a las condiciones de “Escrow” y las pólizas apropiadas de seguro se efectúan oficialmente. 14 © Copyrighted, Great American Title Agency, Inc., 2007 ¿QUÉ ES SEGURO DE TITULO? El Seguro de Título se distingue particularmente por ser la única forma de seguro que se haya concebido en Estados Unidos. Se dice que el seguro de título existía alrededor del año 1853 en este país. El seguro de título es un contrato que protege al propietario contra pérdidas que resultan a través de defectos en el título de bienes raíces del propietario. Si el título se puede asegurar, la compañía garantiza protección al propietario contra cualesquier pérdidas debido a defectos en el título o, gastos incurridos en la defensa legal del título— hasta el monto o responsabilidad de la póliza del seguro actual. Por lo general, el monto de la póliza es el precio que se pide en la compra de la propiedad. El concepto del seguro de título es que idealmente, no se toman riesgos. Esta creencia surge porque la póliza no se entrega hasta que se haya hecho un análisis cuidadoso del título. Por lo tanto, el seguro de título realiza dos funciones: la primera es hacer una investigación eficaz del título; la segunda es de asegurar contra cualquier pérdida a causa de defectos en el título. Sin embargo, el seguro de título sí implica riesgos. Puesto que la exactitud de investigación de títulos es el principio fundamental de una exitosa empresa de seguro de título, y puesto que investigaciones eficaces son clave en hacer negocio, el manejo de seguro de título ahora se enfoca en Title Plants (Listado/Registro). Estas plants (Listado/Registro) contienen el historial de la Oficina del Catastro del Condado, que describe la historia del título de cualquier parcela de terreno. Además, el Listado/Registro de Título contiene una relación de investigaciones y analices de títulos que se han hecho anteriormente. En resumen, el Listado/Registro de Título contiene un historial conciso de información relevante, para permitir que los técnicos capacitados realicen investigaciones de título en manera breve y eficaz, así como ofrecer su Póliza de Seguro de Título. 15 © Copyrighted, Great American Title Agency, Inc., 2007 QUÉ ESPERAR EN EL CIERRE Proceso en el Trámite de “Escrow” 1. Apertura de “Escrow”—Elementos que se requieren para la apertura de un “Escrow” • Contrato de Compraventa legalizada • Cheque de arras (depósito de garantía, pago de enganche) • Copia del listado (inscripción) • Información tocante al nuevo prestamista • Información actual respecto al arreglo para asumir y pagar el préstamo • Formulario de cotización (cálculo de los costos) 2. Preparación de “Escrow” • Cheque de buena fés depositado por agente de “Escrow” • Agente de “Escrow” solicita informe preliminar de título, del Departamento de Título • Agente de “Escrow” solicita información sobre arreglo para asumir y pagar el préstamo, información tocante a la asociación de propietarios de vivienda, etc. 3. Revisión de Título • Investigación de propiedad en el registro público para comprobar que está libre de gravámenes • Se investigan la propiedad y las partes por el Inspector de Título • Informe preliminar de título es redactado y enviado al Oficial de Escrow, Agentes, Vendedores y Compradores 4. Preparación del Cierre de “Escrow” • Oficial de “Escrow” recibe informe preliminar de “Escrow” y es revisado para identificar anomalías (irregularidades), tales como gravamen por impuestos no pagados, juicios, gravámenes registrados y no revelados, discrepancias en la descripción legal, impuestos atrasados, problemas con acceso, etc. • Oficial de “Escrow” avisa a Agentes si se requiere información adicional para exonerar cualquier irregularidad revelada por el Informe Preliminar de Título • Oficial de “Escrow” hace los preparativos para el Cierre • Al recibir la información, el Oficial de “Escrow” continúa con el proceso a continuación—si es necesario—de acuerdo con el Contrato Compraventa: Proceso en el Trámite de “Escrow” --Informe sobre Plagas (termitas) --Póliza de Seguro para Propietario del hogar --Seguro de Riesgo para Comprador --Paquete de Nuevo Préstamo --Información respecto a pago completo --Información para asumir préstamo --Costos de Reparación --Garantías 16 © Copyrighted, Great American Title Agency, Inc., 2007 QUÉ ESPERAR EN EL CIERRE • Tiempo para completar el trámite de título—documentos en torno al préstamo se reciben y el Oficial de “Escrow” revisa el archivo para el acuse de recibo y avisa a agentes de los fondos (si los hay) que se necesitan para el Cierre • Oficial de “Escrow” establece citas con el Vendedor y Comprador para el Cierre • Aconseja a todas las partes firmando el documento que presente una foto oficial emitida por alguna agencia gubernamental, tal como licencia para manejar, pasaporte, etc. • Avisa al Comprador que presente un cheque de cajero o fondos enviados electrónicamente para el Cierre • Avisa al Vendedor que conforme al Contrato Compraventa, debe presentar el número de Seguro Social al Oficial de “Escrow” 5. Ejecución de Documentos • El Vendedor y Comprador se reúnen con el Oficial de “Escrow” para firmar todos lo documentos 6. Fondos del Prestamista • Después que todas las partes han firmado los documentos necesarios, el Oficial de “Escrow” devuelve el paquete al nuevo prestamista para revisión, aprobación y distribución de fondos • El prestamista suministra el préstamo y el cheque del prestamista o los fondos transmitidos electrónicamente se envían al Oficial de “Escrow” para procesarse 7. Fecha de Registro • Después que el Oficial de “Escrow” recibe todos los fondos necesarios y se confirma que todos los fondos se han Recolectado los documentos originales se envían a la Oficina del Catastro para registrarse. • Cuando se hayan firmado todos los documentos, el Oficial de “Escrow” avisa a los Agentes 8. Distribución de Fondos • Toda disposición de fondos se hacen conforme a la Declaración del Arreglo 9. Pólizas Emitidas • El Comprador recibe la Póliza de Seguro del Título Propietario El Nuevo Prestamista recibe la Póliza de Préstamo ALTA(Asociación AmericanaDe Títulos de Propiedad, por sus siglas en inglés) 17 © Copyrighted, Great American Title Agency, Inc., 2007 GUÍA PARA EL COMPRADOR, RESPECTO A RIESGOS AMBIENTALES Aunque sea improbable que cualquier casa que compre contenga sustancias que presentan un riesgo a la salud, es importante preguntarse, ¿es éste un hogar seguro, tranquilo, libre de riesgos potenciales? En años recientes, nuevas preocupaciones se han manifestado en cuanto el medio ambiente natural, y sustancias tales como el gas radón y asbesto han provocado nuevas dudas en torno a la manera en cómo y dónde construimos viviendas y manejamos su mantenimiento. ¿Qué es Radón y Dónde se Encuentra? Radón es un gas incoloro, inodoro, insulso que está presente en el medio ambiente globalmente como residuo de la descomposición natural de uranio que está presente en la tierra. Por lo tanto, radón que está presente en los alrededores del suelo o en pozos de agua puede ser el origen de radón en un hogar. Además de filtrarse por las aguas subterráneas y permanecer atrapado allí, el radón penetra espacios pequeños y aperturas, tales como rajaduras en concreto, desagües en el piso, boquetes para la bomba de sumidero, empalme para pisos y paredes en los sótanos, y los poros en el hueco de bloque en las paredes. Por lo tanto, si el agua que abastece a una casa proviene de agua subterránea—tal como un pozo—hay un potencial mayor para problemas con radón. La probabilidad que exista radón en el agua de viviendas recibiendo agua mediante un sistema de agua potable municipal, es mínima. Debido a que la única manera para determinar si existe un problema con radón es por medio de una prueba, si va a comprar una casa la EPA (Agencia para la Protección Ambiental) recomienda: √ Que se haga una prueba. √ Que se entere de los niveles de radón y pida al vendedor por los resultados de la prueba. √ Que le pida al vendedor por toda la información en torno al sistema reductor de radón, si la casa lo tiene. √ Que se entere si en la construcción se instalaron componentes resistentes al radón en caso de una casa nueva y si se le ha hecho una prueba a la casa. Para mayores informes sobre este riesgo ambiental, comuníquese con su oficina local que se encarga respecto al radón. Oficinas del Estado de Arizona/Radón (602) 255-4845 18 © Copyrighted, Great American Title Agency, Inc., 2007 ¿QUÉ ES PINTURA QUE CONTIENE PLOMO? Efectos de Pintura que Contiene Plomo El envenenamiento de plomo puede causar daño permanente al cerebro y otros órganos más, y causa problemas con el comportamiento y nivel de inteligencia de alguna persona. El plomo también puede ocasionar el desarrollo anormal del feto en mujeres embarazadas. Datos Esenciales Respecto al Plomo A fin de proteger a familias expuestas a pintura que contiene plomo, polvo y tierra, el Congreso de EU aprobó la iniciativa legislativa Título X, ordenando a la EPA (Agencia para la Protección Ambiental) y HUD (Departamento de la Vivienda y Desarrollo Urbano), que divulgaran información relacionada al envenenamiento de pintura que contiene plomo, así como sus riesgos antes o después de la venta o arrendamiento de la mayoría de viviendas construidas antes de 1978. Los Requisitos Antes de ratificar un contrato para la compraventa o arrendamiento de una vivienda: • Los vendedores y arrendadores deben divulgar si existe pintura que contiene plomo o riesgos asociados con pintura que contiene plomo y entregar informes disponibles para compradores o arrendatarios. • Los vendedores y arrendadores deben entregarle a compradores y arrendatarios el folleto preparado por la EPA, HUD y la Comisión para la Seguridad de Productos al Consumidor (Product Safety Comisión—CPSC), titulada Proteja a su Familia del Plomo en su Hogar (Protect your Family from Lead in Your Home). • Compradores de viviendas tendrán 10 días para llevar a cabo una inspección relacionada a pintura que contiene plomo ó un análisis de riesgo, a su costo. El reglamento le da a las dos partes la flexibilidad de negociar las condiciones prin cipales de la evaluación. • Contratos de compraventa y convenios de arrendamiento deben incluir lenguaje particular respecto a la notificación y divulgación. Vendedores y agentes de bienes raíces comparten la responsabilidad que garantiza cumplimiento. (Observación: Este reglamento no requiere alguna prueba ó eliminación de pintura que tiene plomo, por parte de los vendedores o arrendatarios.) Para Mayores Informes Para conseguir una copia de la publicación Protect Your Family from Lead in Your Home (en inglés o español), llame al National Lead Information Clearinghouse (NLIC), al (800) 424LEAD, ó TDD (800) 526-5456 (para personas con impedimentos del oído). 19 © Copyrighted, Great American Title Agency, Inc., 2007 REGLAMENTOS RESPECTO A PISCINAS RESIDENCIALES A fin de educar a los dueños de piscinas residenciales en torno a la seguridad apropiada de piscinas y los reglamentos legales para propietarios de los mismos, la Legislatura Estatal de Arizona aprobó un estatuto (A.R.S.§ 36-1681), para prohibirle a los niños acceso no supervisado a piscinas residenciales. REQUISITOS PARA CERCAR El estatuto citado (A.R.S.§ 36-1681), obliga que todas las piscinas residenciales estén cercadas por una barrera; a menos que un código local especifique de lo contrario, la barrera debe: • Encerrar el área de la piscina completamente y medir por lo menos 5 pies de alto • No tener aberturas, agarraderas o apoyos para los pies que se pueden usar para trepar la barrera • No tener aberturas por las cuales un objeto de 4 pulgadas puede atravesar • Medir por lo menos 20 pulgadas de la orilla del agua y prohibir acceso directo de la casa a la piscina. Si la pared de la residencia forma parte de la cerca para la piscina, debe haber: • Una barrera por lo menos 4 pies de altura entre la residencia y la piscina • Un forro/tapa de seguridad motorizado que requiere un interruptor eléctrico de llave y cumple las normas establecidas por ASTM F1346-91 (www.astm.org) • Dispositivos o aparatos con picaportes que cierran automáticamente en todas las puertas que tienen acceso directo a la piscina y dispositivos que cierran automática mente, por lo menos 54 pulgadas arriba del piso en todas las ventanas de rescate o emergencia y con acceso directo a la piscina • Tejido de malla alambrado fijado con tornillos ó un cerrojo de llave que impida abrir la ventana más de 4 pulgadas ó dispositivos que cierran automáticamente en todas las ventanas que abren y tienen acceso a la piscina, por lo menos 54 pulgadas arriba del piso. REQUISITOS PARA PUERTAS El estatuto (A.R.S.§ 36-1681 B) (3) requiere que todas las puertas para la cerca de la piscina: sean del tipo que cierran automáticamente y que se abren en dirección opuesta de la piscina. Los picaportes deben estar ubicados por lo menos 54 pulgadas arriba del suelo; o si dan frente a la piscina, tener un mecanismo que desenganche: • Ubicado por lo menos 5 pulgadas debajo de la parte superior de la puerta para que un agujero más de ½ pulgada no esté dentro de 24 pulgadas próximas al mecanismo que desengancha • Ubicado en cualesquier altura si está asegurado con candado o algún dispositivo semejante que requiere llave, un abridor electrónico, ó combinación integral. Piscinas Sobre Tierra El estatuto (A.R.S.§ 36-1681 C) (4) requiere que los lados exteriores de una piscina sobre tierra impidan que alguien los escale y que midan 4 pies de altura. Cualquier escalera de acceso o escalones deben estar bien fijados y bajo llave o retiradas cuando la piscina no está en uso. 20 © Copyrighted, Great American Title Agency, Inc., 2007 CONSEJOS ÚTILES EN CUANTO A LA MUDANZA ¡La lista de actividades a continuación le ayudará prepararse para el día de mudanza! Descongele y vacíe el refrigerador Tenga bastantes fondos disponibles para la mudanza (dinero efectivo y cheques). Haga arreglos para el transporte de sus hijos y mascotas Dé aviso al correo de su nuevo domicilio por adelantado (hay formularios disponibles en la estación de correo). Avise a su banco Informe al personal de las revistas a que suscribe Avise a todas las compañías de tarjetas de crédito . En cuanto a los siguientes servicios públicos, no olvide de indagar sobre un reembolso una vez que todas las compañías de servicio público han recibido aviso respecto a la fecha de mudanza de la residencia anterior. Después de hacer esto, avise a la compañía de servicios públicos de su nueva residencia. Teléfono, Electricidad, Gas Natural, Agua, Compañía de Cable, Recolección de basura Obtenga los siguientes documentos antes de la fecha de mudanza: Historial médico, Historial dental, Historial veterinario, Apógrafo/copia de documentación escolar Anote las siguientes actividades antes de la fecha de mudanza: Inscríbase para votar Inscriba a sus hijos en la escuela Registre su vehículo Solicite licencia nueva para conducir (cambios de domicilio se pueden hacer a través del Internet) 21 © Copyrighted, Great American Title Agency, Inc., 2007 CONSEJOS ÚTILES EN CUANTO A LA MUDANZA Guía para Mudarse a su Hogar Ideal He aquí la lista de verificación para seguir, cuando se mude a su nuevo hogar. Estas sugerencias le ayudarán recordar fechas importantes y tareas rutinarias para completar antes de mudarse a su nuevo hogar. 6 SEMANAS ANTES DE MUDARSE Fije una fecha si piensa tener una venta de artículos al público (garage sale) Si tiene hijos, haga los arreglos para la transferencia de documentación escolar Investigue escuelas públicas en su comunidad nueva Notifique a las compañías de seguro respecto a su mudanza Prepare un archivo de mudanza con documentación, tales como recibos, cotizaciones y otra información relacionada a la mudanza. 4 SEMANAS ANTES DE MUDARSE Seleccione una compañía de mudanza y consiga fechas tentativas para alquilar un camión de mudanza. Haga brillar la cocina con un toque especial, ya que es el lugar más importante en toda la casa; si los mostradores están deslustrados, deles una mano de pintura e instale cortinas en colores vívidos. Si se está mudando a una ciudad nueva, no se olvide de pedirle a su abogado, médico y proveedores de servicios profesionales, aviso de cancelación y cualesquier documento necesario. Si tiene mascotas, haga una cita para un examen y obtenga copia de la evaluación por el veterinario. Prepare el horario de reuniones con agentes o dueños de propiedades inmobiliarias; haga arreglos para remitir correspondencia a su nuevo domicilio e notifique a sus acreedores de su nueva dirección. 2 SEMANAS ANTES DE MUDARSE Fije la fecha con la compañía local para la desconexión de servicios públicos, así como las com pañías de cable y teléfono. Notifique a la nueva compañía de servicios públicos, cable y teléfono, para enterarse de la fecha de conexión de servicio a su nuevo hogar. Si tiene un cortacésped u otro equipo motorizado, vacíe el aceite y gasolina; las compañías que se especializan en mudanza no transportan este equipo si contienen estos líquidos. Cancele la entrega del periódico y la recolección de basura para el día de mudanza. Limpie las alfombras, los pisos y cajones de muebles antes de mudarse a su nuevo hogar; destape el fregadero y la bañera si se vacían lentamente. 22 © Copyrighted, Great American Title Agency, Inc., 2007 PERIÓDO DE EXHIBICIÓN DE SU HOGAR: Asegure que la casa tenga buen olor; prenda una vela o queme un potpourrí (mezcla de pétalos secos y especias para perfumar una habitación). Procure de tener el mostrador y fregador limpio, sin trastes sucios. Deje las cortinas y persianas abiertas o corridas; esto hace a las habitaciones aparecer más amplias. Si el agente está sosteniendo una recepción en su casa, asegure que su familia esté ausente ese día. Preguntas directas que reciba respecto a la inspección de su casa, diríjaselas a su corredor de bienes raíces para aprovechar su experiencia en la venta de viviendas. 23 © Copyrighted, Great American Title Agency, Inc., 2007 CONTRATO DE COMPRA Y REVENTA PARA PROPIEDADES RESIDENCIALES 24 © Copyrighted, Great American Title Agency, Inc., 2007 25 © Copyrighted, Great American Title Agency, Inc., 2007 26 © Copyrighted, Great American Title Agency, Inc., 2007 27 © Copyrighted, Great American Title Agency, Inc., 2007 28 © Copyrighted, Great American Title Agency, Inc., 2007 29 © Copyrighted, Great American Title Agency, Inc., 2007 30 © Copyrighted, Great American Title Agency, Inc., 2007 31 © Copyrighted, Great American Title Agency, Inc., 2007 32 © Copyrighted, Great American Title Agency, Inc., 2007 33 © Copyrighted, Great American Title Agency, Inc., 2007 34 © Copyrighted, Great American Title Agency, Inc., 2007 35 © Copyrighted, Great American Title Agency, Inc., 2007 36 © Copyrighted, Great American Title Agency, Inc., 2007 37 © Copyrighted, Great American Title Agency, Inc., 2007