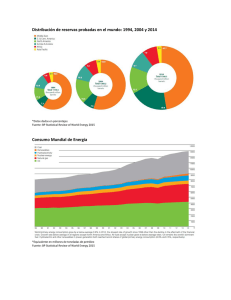

China en el nuevo escenario energético - CEAA

Anuncio

Asociación Latinoamericana de Estudios de Asia y África XIII Congreso Internacional de ALADAA Retos y oportunidades del desarrollo y ascenso de China en el Sistema Internacional. China en el nuevo escenario energético Aurora Furlong Raúl Netzahualcoyotzi Sobre los autores Raúl Netzahualcoyotzi: Profesor-Investigador, Titular, de la Benemérita Universidad Autónoma de Puebla en el área de Relaciones Internacionales impartiendo cursos de: Cuenca del Pacífico, Rusia y la CEI, Economía Internacional. Su último libro: Política energética en los BRIC, crisis internacional y efectos en la política económica en México. 2011, Fomento Editorial-BUAP, México. Aurora Furlong: Profesora-Investigadora, Titular, de la Benemérita Universidad Autónoma de Puebla, en la Facultad de Economía y Finanzas en el área de Investigación y Metodología. La última publicación en coautoría: Política energética en los BRIC, crisis internacional y efectos en la política económica en México. 2011, Fomento Editorial-BUAP, México. Resumen La crisis de oferta del petróleo de los años setenta y la década de los ochenta, trajo consigo la consolidación de la OPEP y la capacidad de negociación vis a vis con los países industriales. Estas dos décadas con precios altos y de confrontación de éste cartel, tuvo que lidiar con la guerra que enfrento a dos de sus miembros: Irán e Irak, y el inagotable conflicto árabe-israelí, además de las tensiones entre Libia y EE.UU., hoy refrendadas con la posible caída de M. Kadafi, gobernante desde este periodo y de las relaciones inter-estatales de países miembros de la Liga Árabe. La convulsionada década del 90, junto con la disolución de la Unión Soviética y la nueva realidad mundial, donde EE.UU., se conformaba como una potencia con una política unilateral en todos los campos, arrancó con el ataque de Irak a Kuwait, provocada en parte de la decisión del pequeño país del Golfo de extraer más petróleo y forzar la caída de precios. En 2011, China se posiciona en el nuevo escenario energético, tiene más fortalezas como segunda economía del mundo, junto con India y Brasil que cobran valor; primero por ser países densamente poblados, y segunda, en la nueva demanda de hidrocarburos están entre los diez consumidores principales de energía en el mundo. Estas tres naciones albergan el 40% de la población mundial y en conjunto consumen más de la mitad de la demanda energética de los países en desarrollo. Antes del 2030, serán responsables del 42% del crecimiento de la demanda de energía del todo el planeta. Asociación Latinoamericana de Estudios de Asia y África XIII Congreso Internacional de ALADAA Retos y oportunidades del desarrollo y ascenso de China en el Sistema Internacional. China en el nuevo escenario energético Aurora Furlong Raúl Netzahualcoyotzi 1. Introducción El petróleo es uno de los recursos de energía natural y no la única fuente, pues este representa hoy el 40% del total de la demanda de energía. La batalla por la energía no significa entonces, una batalla exclusiva por el petróleo (Dierckxsens, 2004). En 2001, las reservas probadas de petróleo en el mundo ascendieron a 1 billón 74 mil 850 millones de barriles, cifra 60.5% superior a 19811. En septiembre de 1960 en Irán (desde 1979 Republica Islámica), de frente a las perdidas permanentes aun siendo productores de petróleo y ante los precios del mismo, en unión de Arabia Saudita, Irak, Kuwait y Venezuela en Bagdad, crearon la Organización de Productores y Exportadores de Petróleo (OPEP)2. Es hasta los años setenta la base del primer impacto en la oferta mundial y la demanda internacional del petróleo en primera instancia, que los países productores como se menciono anteriormente con el control de producción y de precios internacionales, lograron desplazar las acciones de las trasnacionales occidentales, y recuperar el control de los pozos petroleros, por lo que estos países productores empezaron a ajustar los precios según sus intereses. Los mayores aumentos se han dado a partir de 1973. El barril de petróleo se tuvo cotizado en 7 dólares, en negociaciones que duraron tres años. La economía presento una distorsión que afecto a las economías de los que posteriormente se llamarían el G-7 (desde 1998 es G-8 con la inclusión de Rusia y con la crisis financiera mundial del 2009 es G-20). 1 OPEP: Annual Statistical Bulletin, 2001. Posteriormente en 1961 ingresa Qatar y en 1962: Libia, Indonesia; Emiratos Árabes Unidos en 1967; en 1969, Argelia; en 1971, Nigeria y en plena crisis de 1973: Ecuador (esta nación se retira en 1992); y en 1975 Gabón (aunque se retira en 1995), controlando el 55% de la producción mundial de petróleo y las reservas probadas del mundo. 2 Asociación Latinoamericana de Estudios de Asia y África XIII Congreso Internacional de ALADAA Retos y oportunidades del desarrollo y ascenso de China en el Sistema Internacional. En 1973, Israel atacó a los palestinos y sus aliados árabes en la guerra del Yon Kippur. Derrotados los árabes decretaron el embargo del petróleo, que hizo que el precio del mismo se disparara afectando la planta industrial de países industriales como Japón, Alemania, Estados Unidos y Europa, el llamado Occidente. En los ochenta en Norteamérica bajo la presidencia de Ronald Reagan, pretendió poner de rodillas a la OPEP, y realmente logró frenarla y ajustarla a los intereses de occidente (Tablada, 2004: 89) De 1978 a1979, Occidente tropezó otra vez con un dilema similar a partir de la revolución en Irán, posteriormente en una guerra entre este país e Irak, se desencadenó un alza superior a la del embargo petrolero de 1973 (gráfica 1). La década de 1980 significó la consolidación de la OPEP, pero a principios de la década del 90, Kuwait rompió los acuerdos a raíz de que fue invadido por Irak y el posterior descenso de la producción de este país. A partir de esa invasión se desencadenó la Guerra del Golfo Pérsico, que elevó el precio del barril por encima de los 40 dólares. (Dierckxsens, 2004), ya no solo por la escasez o los nuevos costos de extracción en zonas denominadas abiertas. La Guerra del Golfo 3 permitió a los países occidentales desestabilizar a la OPEP. A partir de la guerra, Occidente logra obtener una correlación de fuerzas en la región a favor de EE.UU. Los precios del barril cayeron lentamente, pero en 1999 la organización decidió recortar su producción para elevar sus tarifas. Como una respuesta a esta situación y castigada por 10 años de guerra con Irán, Irak reaccionó violentamente y se apropio de los yacimientos kuwaitíes, desencadenando una 3 Guerra del Golfo (17 de enero al 28 de febrero de 1990) desplome de la producción a 283 mil barriles. En 1981 era de 897 mil y en 20 años sus reservas probadas pasaron de 32 mil a 112 mil 500 millones de barriles diarios. Política de guerra: petróleo por alimentos. Asociación Latinoamericana de Estudios de Asia y África XIII Congreso Internacional de ALADAA Retos y oportunidades del desarrollo y ascenso de China en el Sistema Internacional. serie de guerras y represalias que elevaron los precios del barril a más de 40 dólares en los centros financieros y de materias primas de Nueva York y Londres. Como resultado de esta situación de la Guerra del Golfo desde 1993 hasta 1999, los precios del barril cayeron lentamente. Ese año la organización decidió recortar su producción, y elevar sus tarifas desde 11 dólares por barril hasta los 35 que llego a costar en octubre de 2000. En septiembre de ese año, auspiciada por el presidente venezolano Hugo Chávez, firme impulsor de la OPEP de perfil no alienado, se produjo la II Reunión de Jefes de Estado de este organismo. De esta reunión, la organización salió convencida de su fortaleza, de su poder como organismo equilibrador del mercado y baluarte de los países pobres, ante la arrogancia de los industrializados (Tablada y Hernández, 2004: 89), pero en una nueva situación internacional4. Sin un sistema equilibrado, con contrapesos políticos, la OPEP comenzó con una nueva política que fue recuperar la misión y visión de esta organización productora de petróleo, y logró un equilibrio de precios y garantías que favoreció a toda la comunidad internacional, pero sobre todo a los países del Sur. En este balance y a partir de la reunión de Caracas, se establecieron bandas de precios (22 a 28 dólares) y surgió una regulación concertada de la producción. Se considera que en el año 2000, se inicia una etapa estratégica, ya que ante una demanda de los nuevos países emergentes (excluyendo a Rusia, que es productor y proveedor de la Unión Europea principalmente) la construcción de políticas energéticas (carta energética para Rusia) se inicia una relación Sur-Sur, un nuevo diseño para los países de nueva industrialización y de poder del nuevo orden mundial. 4 En 1973 y 1974, el índice de precios subió arrastrado por el petróleo, al tiempo que caían las empresas por la carestía de los combustibles, y aumentaba el desempleo. Tablada señala que en este periodo los economistas acuñaron un término nuevo la “estagflaction” que sirve para designar aquellos periodos de estancamiento económico y crecimiento continuo de la inflación. Asociación Latinoamericana de Estudios de Asia y África XIII Congreso Internacional de ALADAA Retos y oportunidades del desarrollo y ascenso de China en el Sistema Internacional. En este nuevo centro de poder se encuentran los países del grupo BRIC, donde China, India y Brasil, se perfilan como las futuras economías de industrialización y productoras de manufacturas, tecnologías y al mismo tiempo oferentes de materias primas estratégicas para la nueva arquitectura de la economía mundial. 2. Los nuevos escenarios energéticos La importancia de la región asiática comienza a ser relevante en el siglo XXI. Entre 1990 y 2008 el peso de Asia (sin contar Japón) en el producto bruto mundial (la paridad de poder adquisitivo) ha pasado del 13% al 25%. Particularmente hay que resaltar que este año, China es ya la segunda economía del mundo (acaba de adelantar a Japón) y se convertirá en la primera entre 2025 y 2030 de acuerdo a informes y estudios prospectivos. En los años veinte de este siglo, los analistas señalan que la India pasará a ser la cuarta mayor economía del mundo5. Si miramos hacia el futuro, las previsiones de Goldman Sachs indican que el PIB de China duplicará al de EE.UU. hacia el 2050, fecha en que India conseguirá para igualar al producto interno estadounidense (Bustelo, 2010), En plena recesión global de 2009, el auge de estos países, se puede observar que es más una “re-emergencia”, ya que China e India, van camino de recuperar el peso relativo que tuvieron hasta finales del siglo XIX. China se ha especializado en la exportación de productos industriales. India no prevé una competencia en gran escala en las manufacturas, pero si lo ha hecho en servicios de tecnologías de la Información (STI), como software y servicios relacionados, actividades de Busines Process Outsouring (BPO) como los call centers, e incluso las de Knowledge Process Outsourcing (KPO) así como los análisis financieros y jurídicos, los diagnósticos médicos a distancia, entre otros. 5 Chindia: economías complementarias y la cada vez más convergencia en su política exterior y sus intereses estratégicos, término utilizado por el político indio Jairam Ramesh, quien publicó en 2005, siendo parlamentario del Partido del Congreso, un libro titulado Making Sense of Chindia. Asociación Latinoamericana de Estudios de Asia y África XIII Congreso Internacional de ALADAA Retos y oportunidades del desarrollo y ascenso de China en el Sistema Internacional. Por otro lado hay complementariedad estructural, en la atracción de inversión extranjera directa (92,400 millones de dólares para China y 45.600 para India en 2008) inversión en cartera de bonos y seguramente también, en el acceso a los recursos energéticos, o el acceso a las materias primas no energéticas, aunque se observen todavía tensiones. Tomando como referente de la nueva realidad económica internacional a China, este país tiene una mayor integración en la economía mundial, mejores niveles en su infraestructura y una industria mucho más desarrollada que la India, pero este país tiene como fortaleza una población más joven (y por lo tanto, va a tener hasta 2035, una “ventana de oportunidad demográfica” que en China está desapareciendo), y un sistema político más abierto, entre otras ventajas. Por lo tanto en el terreno de la seguridad energética para la segunda economía del mundo, es vital la modernización de su infraestructura industrial y por lo tanto nos interesa para el presente trabajo, analizar las orientaciones que tiene en su política energética y el entorno internacional, procesos paralelos con la recesión mundial. China estará en el centro de la geopolítica, incluso si el camino de este país hacia el poder global no es necesariamente lineal: China ha tenido habitualmente tasas de crecimiento del PIB de más del 10% anual, durante los últimos años como un elemento a observar para su alto crecimiento. Los temores de escasez de petróleo de la década de 1970, parecían sepultados, pero el siglo XXI inició con un choque de demanda incontrolable, vaticinio de precios altos que incluso en las previsiones de precios bajos, se ubicaron en los 50 dólares para 2007 por barril. A partir del año 2000 la economía norteamericana entra en una fase crítica en un contexto de recesión a nivel mundial. Los sucesos del 11/s del 2001 en Nueva York, cambian el panorama regional y hay una ofensiva contra el terrorismo internacional, es decir la política internacional es más importante y no permite visualizar sus efectos al interior de la propia economía de EE.UU. Asociación Latinoamericana de Estudios de Asia y África XIII Congreso Internacional de ALADAA Retos y oportunidades del desarrollo y ascenso de China en el Sistema Internacional. En 2008 la “gran recesión” inicia en el centro financiero de este país, y tiene un impacto económico negativo para el conjunto de la economía mundial, con efectos inmediatos en los países industriales de la Unión Europea y posteriormente desequilibrios presupuestales en las economías intermedias de esta comunidad económica (Grecia, España, Portugal, Irlanda) y Japón. Las anteriores crisis económicas tenían un carácter local: México 1995, sudeste asiático 1977, Rusia 1998, Argentina en 2001 y solo afectaron economías emergentes hacia la periferia del sistema mundial. Paralelo a los desequilibrios económicos de EE.UU, está la invasión a Afganistán en la guerra contra el terrorismo, esta potencia tiene como objetivo estratégico detener el avance de los intereses chinos en el transporte del petróleo. Posteriormente de manera arbitraria invade Irak, pero no es solo una guerra por el petróleo, es un nuevo conflicto entre grandes potencias por el reparto del mundo, incluyendo a China y a las antiguas repúblicas soviéticas (Dierckxsens, 2004). En el mundo, a principios del siglo XXI, se producían y consumían diariamente alrededor de 70 millones de barriles de petróleo, de ellos Estados Unidos gastaba el 29% y sólo era capaz de producir 8 millones; los restantes12 millones los importan. Históricamente su fuente de importación es el Golfo Pérsico con el 50%, en especial de Arabia Saudita e Irak; un 15% de Canadá, y el restante 35%, lo importa de América Latina (Tablada y Hernández, 2004:23). Con el inicio de la recesión mundial, la producción se situaba en 80 millones de barriles diarios (b/d) con nuevos actores emergentes, hacia donde se está dirigiendo la demanda mundial: China e India. Se considera que solo 3 millones (b/d) en capacidad excedentaria es la causa de precios encima de 40 ó 50 dólares por barril en 2008 (Estrada, 2008). Está claro que la era del petróleo barato, plantea Puyana, en la evolución del mercado petrolero mundial (2009:218), surgida a mediados de la década de 1980, parecía haber concluido cuando Arabia Saudita dejó de ser el principal soporte de los precios del crudo, e Asociación Latinoamericana de Estudios de Asia y África XIII Congreso Internacional de ALADAA Retos y oportunidades del desarrollo y ascenso de China en el Sistema Internacional. instauró un nuevo equilibrio en el mercado: una oferta más en atención a la dinámica de la demanda y cotizaciones entre 18 y 23 dólares por barril (d/b). En el más probable escenario, el de los precios de referencia, las cotizaciones entre 2010 y 2030 promediarían los 65 dólares de 2007, pronostica esta analista en precios constantes, señala; sólo en 2015 se llegaría al nivel record de 1980. La OPEP cambió la morfología y la dinámica de la industria petrolera mundial y dio inicio a la creación de un mercado petrolero, inexistente hasta 1973, que integrara por completo la industria, desde la exploración hasta la distribución de los productos derivados y la petroquímica, así como su contraparte de las siete hermanas que controlaban desde 19206 la producción y la distribución mundial. A medida que la OPEP maduró su manejo de la oferta, se ha conformado un sistema en el que la interacción de la oferta y la demanda desempeñan un papel clave en la formación de precios en un mercado con fuertes rigideces de oferta y demanda, elevada concentración de las reservas y de la capacidad productiva, así como abismales diferencias en los costos de producción. Entre 1973 y 1979, las cotizaciones nominales de crudo se elevaron a una tasa promedio anual de 124% y a 54% en dólares de 2007. Con el derrumbe del campo socialista en la URSS, a excepción de China, que mantuvo su estructura planificada e inició a fines de la década de los ochenta procesos renovadores con las cuatro modernizaciones: en la Agricultura, la Industria, la Ciencia y la Tecnología y el Sector Militar (Netzahualcoyotzi, 2006b), surgió una nueva confrontación con los países productores de petróleo y las Empresas de los países desarrollados, asi como la ingente demanda de energéticos para la nueva potencia regional de Asia. 6 Las empresas conocidas como las siete hermanas eran Exxon, Shell, British Petroleum, Mobil, Chevron, Gulf y Texaco. Estas empresas aun siguen funcionando, aunque algunas ya se han fusionado, pero su presencia en el mercado petrolero mundial aun es de gran importancia, pues son parte de la llamada producción no OPEP. Asociación Latinoamericana de Estudios de Asia y África XIII Congreso Internacional de ALADAA Retos y oportunidades del desarrollo y ascenso de China en el Sistema Internacional. Un elemento relevante fue la caída del dólar de 2003-2007, que redujo el poder de compra de las exportaciones petroleras y el precio de la canasta de crudos de la OPEP –que en junio de 2007 promedió 70 d/b, que a dólares constantes equivale a 43.60 d/b-, casi 50% menos que en 1982. Si se recapitula la situación energética de esta década con el alza de precios de las décadas de 1970 y 1980, estos se originaron en choques de oferta, mientras que en la situación actual, se origina en choques de demanda por la expansión del consumo. La respuesta de los países petroleros -y de las multinacionales del ramo- a la actual escalada de los precios es diferente a lo ocurrido en la década de 1960; reaccionan con cautela y las inversiones para expandir la producción son lentas, por lo que se espera, de acuerdo a los informes de los organismos reguladores, que en cinco años haya gran escasez de crudo y posiblemente los precios sean superiores a los sugeridos, sin sumar la lenta recuperación internacional después de la Recesión Global del 2009. Podemos observar por el lado de la oferta, el punto definitorio de la escalada de precios en la escasa capacidad productiva no utilizada por la OPEP: entre 1.7 millones b/d, la más baja registrada en varias décadas. Sumada a la caída de la demanda mundial con la recesión mundial del 2009, con claras salvedades de Brasil, China, India y Rusia. 3. Mercado mundial y regiones Hay una relación inversa entre el excedente de capacidad instalada y los precios del crudo: a menor excedente mayor presión al alza de precios, cuando éstos suben, las cotizaciones declinan. Idealmente debería existir una capacidad de producción no utilizada, equivalente a 5% de la producción mundial de crudo y 7% en refinación. En primer orden, la zona del Golfo Pérsico en este siglo, sigue siendo estratégico para el mercado mundial, en especial contiene el 65% de las reservas probadas mundiales de petróleo (unos 679,000 millones de barriles), cuenta además con el 35% de las reservas de gas y produce el 30% de la producción mundial de petróleo. Asociación Latinoamericana de Estudios de Asia y África XIII Congreso Internacional de ALADAA Retos y oportunidades del desarrollo y ascenso de China en el Sistema Internacional. Irak, con sus 15 000 millones de toneladas de petróleo (112.5 millones de barriles) ocupa el segundo lugar mundial de reservas (después de Arabia Saudita) y geográficamente se ubica en el centro de esta región. En esta zona se encuentra la producción de la OPEP. En un segundo nivel, se encuentra la región del Cáucaso y el Asia Central, como mercado emergente. Esta zona tiene reservas petroleras confirmadas cercanas a los 35,000 millones de barriles y en otros estudios se estiman hasta 235,000 millones de barriles. Aunque estas reservas son menores que las del Golfo Pérsico, pueden llegar a ocupar el segundo lugar a escala mundial, hemos de señalar que no todos los posibles productores son miembros de OPEP. El gas, otro de los energéticos con creciente demanda internacional, si se suman las reservas del Cáucaso, Asia Central y Rusia, estas representan el 35% aproximadamente de las reservas mundiales, potencial casi similar al del Golfo Pérsico (Isbell, 2006:105) y se espera una posible asociación de países productores de este energético en la próxima década7. El tercer orden de importancia se encuentra la región de Norteamérica, dónde los mayores yacimientos son los de Alaska y del Golfo de México, la región sudamericana con el abundante petróleo de Venezuela, y en menor medida las de Brasil, pero con la asociación de las empresas chinas y del propio país serán de mayor competencia que las de Venezuela. En cuarto orden estratégico se encuentran las reservas del continente africano que cobraran importancia para los mercados emergentes como China e India. Estas reservas importantes se localizan principalmente en Nigeria, Sudan, y Angola, aunque todas estas zonas en conjunto representan solo el 22 por ciento de las reservas mundiales. 7 Uno de los contrastes entre éste mercado y el petrolero, es quién ostenta el primer lugar en reservas, siendo Rusia la que cuenta con el 32 por ciento del total mundial, seguida de Irán, Qatar, Arabia Saudita y los Emiratos Árabes Unidos (Parra, 2003:104). Asociación Latinoamericana de Estudios de Asia y África XIII Congreso Internacional de ALADAA Retos y oportunidades del desarrollo y ascenso de China en el Sistema Internacional. Por la magnitud de las inversiones y ante una posible prolongación de la recesión mundial del 2009 para el 2011, todos los productores utilizan la capacidad instalada al máximo, y sólo unos pocos países pueden asumir el costo de no hacerlo, en particular aquellos con pequeña población, balances externos y fiscales apropiados y baja deuda. La trayectoria del mercado mundial por lo tanto es incierta. La expansión de la oferta y la demanda o del precio del dólar, se torna riesgoso para las inversiones y tienen que participar con cautela, sobre todo con las tensiones en Medio Oriente y en caso de una probable confrontación de EE.UU. con Irán. Los planes de la OPEP incluyen absorber buena parte del crecimiento de la demanda, y sus países miembros planean inversiones que superen los 120 000 millones de dólares para los próximos cinco años. Las posibilidades certeras se encuentran si: 1) Que el consumo pase de 82.5 millones de b/d a no más de 117.6 b/d en 20308; un incremento de 31.5 millones de b/d; 2) que la OPEP produzca en el 2030 cerca de 56.8 millones de b/d, con un incremento de 61% 9, finalmente, que la oferta de crudo de los países no miembros de la OPEP se expanda al menos a 50% del crecimiento de su demanda. La oferta de la OPEP deberá cubrir la mayor parte del incremento de la demanda mundial y elevar su control del mercado a 69% del consumo. Las inversiones que esta expansión requiere, son enormes e implican que la OPEP- y los demás países que acuden al mercado de capitales- logren los recursos necesarios en las condiciones adecuadas. Entre 2007 y 2030 se requerirán inversiones por 2.4 billones de dólares, de los cuales la OPEP absorbería 680 000 millones, los países en desarrollo 210 000 millones, y la OCDE 900 000 millones de dólares10. 8 International Energy Agency, World energy outlook OPEP, World Oil Outlook, 2007. 10 idem 9 Asociación Latinoamericana de Estudios de Asia y África XIII Congreso Internacional de ALADAA Retos y oportunidades del desarrollo y ascenso de China en el Sistema Internacional. La demanda de estos recursos puede presionar las tasas de interés en la economía internacional y reducir las inversiones según las expectativas de precios, y es de esperar que se repitan los escenarios turbulentos y de grandes conflictos en las regiones productoras y de consumo de energéticos. El petróleo y gas del Mar Caspio no son los únicos depósitos de hidrocarburos de la región. En el desierto de Karakum en Turkmenistán, se encuentran la tercera reserva del gas más grande del mundo, de aproximadamente 3 billones de metros cúbicos y 6 000 millones de barriles en reservas de petróleo. (Tablada y Hernández: 2004:25) Ante el colapso de la URSS, y la declinación de la producción de energéticos en la década pasada la región del Caspio, ha pasado a ocupar un papel estratégico determinante. Para esta región los nuevos escenarios se cubren a partir del año 2001, cuando la producción mundial de petróleo crudo ascendió a 65.5 millones de barriles diarios en promedio (media utilizada comúnmente), cantidad apenas superior en 16.5% a la producida en 1981, lo cual indica que las reservas crecieron cuatro veces más que la producción. Anualizando dicha producción diaria, tenemos que en el 2001 se produjeron 23 mil 907 millones de barriles, equivalentes al 2.22% de las reservas de ese año, lo que implica que éstas alcanzarían para 45 años de consumo, con una producción constante en la extracción y sin abrir nuevos pozos. De la proporción de la OPEP en 2001 (Cuadro 1) y que corresponden a 11 países miembros de este oligopolio aportaron el 41.0% y como región, el Medio Oriente produjo el 31.7% del total, siendo Arabia Saudita el gran productor individual con el 12.0% de la producción mundial. Cuadro 1. EXPORTACION DE PETROLEO. OPEP. 2001 ORIGEN Arabia Saudita 6,035.9 Asia y pacífico DESTINO 8,178.5 Asociación Latinoamericana de Estudios de Asia y África XIII Congreso Internacional de ALADAA Argelia Emiratos Árabes U. Indonesia Irak Irán Kuwait Libia Nigeria Qatar Venezuela Total 441.5 1,786.7 599.2 1.710.2 2,446.0 1,214.1 987.6 2,089.4 605.5 1,964.7 19,880.8 Retos y oportunidades del desarrollo y ascenso de China en el Sistema Internacional. Japón 3,581.3 Europa Occidental: 4,448.0 Alemania Francia Italia Reino Unido Estados Unidos América Latina África Resto del Mundo 419.0 718.5 1,027.4 83.5 4,640.8 935.1 598.1 1,080.3 19,880.8 Fuente: Annual Statistical Bulletin 2001. OPEP, en David Márquez Ayala: Reporte Económico. 31 marzo 2003. En un balance entre 1981 y el año 2001, la producción mundial tuvo un incremento por el orden del 16.5% con una distribución por regiones: a. Para AL tiene el mayor incremento en el orden de 56.7%; Asia Pacífico con 48.7%; África del 42.7%; El Medio Oriente con 31.0% y; Europa Occidental (con 12 países miembros de la Comunidad Europea en 1981) con un 24.7%. b. El cambio se da en la región de América del norte (EEUU y Canadá) con una reducción del -25.8%del periodo señalado, en la misma proporción que; c. Europa Oriental (la región del Consejo de Ayuda Económica-CAME-), de -34.2% aunque la producción de la zona fue de 12.4 millones de barriles diarios hasta 1988 y que está vinculada al abasto de la ex URSS, producción que se desplomo en 6.9 millones de barriles diarios en 1996, con el inicio de la crisis en la Federación Rusa de 1998 y que restableció la producción de 8.2 millones de barriles en 2001. Las exportaciones de la OPEP, para inicios de este milenio tiene una base de producción de 26.9 millones de barriles, internamente su consumo esta por el orden de 7.1, lo que la limita como generadora de derivados de este producto. La paradoja por regiones, como se observa en el cuadro 2, en el área de Asia y Pacifico que no tiene una sustancial producción de petróleo crudo (7 millones 200 mil), pero por otro lado realiza el doble en refinación (casi 18 millones) y dos veces y medio como región de alto consumo, casi similar estructura con América del norte. Asociación Latinoamericana de Estudios de Asia y África XIII Congreso Internacional de ALADAA Retos y oportunidades del desarrollo y ascenso de China en el Sistema Internacional. Cuadro 2: Producción y consumo mundial.2001 -miles de barriles diariosProducción de Crudo Refinados Consumo América del Norte 7,181 19,200 20,370 América Latina 9,318 6,802 6,241 Europa Oriental 8,245 6,165 5,009 Europa Occidental 6,148 14,775 13,911 Medio Oriente 20,773 5,521 4,187 África 6,625 2,584 2,112 Asia y Pacífico 7,208 17,942 19,313 TOTAL MUNDIAL 65,499 72,989 71,143 OPEP 26,873 7,841 5,255 OPEP % (41.0) 10.7 7.2 Producción Fuente: Annual Statistical Bulletin 2001. OPEP, en David Márquez Ayala Reporte Económico. 31 marzo 2003. Si en el 2001 la producción mundial de crudo fue de 65.5 millones (b/d), la producción de refinados (gasolinas, combustóleo, aceites, etc.,) por otro lado fue cercana a los 73 millones de barriles para satisfacer un consumo mundial de 71.1 millones (Cuadro superior). En la producción mundial de electricidad del 2004, por medio de hidroeléctricas, China, Canadá, Brasil, Estados Unidos y Rusia tienen más del 50% del mercado mundial. Cuadro 3. PRODUCCION DE LA HIDROELECTRICIDAD. 2004 PRODUCTORES TWh % DEL TOTAL MUNDIAL Republica Popular de China 354 12.6 Retos y oportunidades del desarrollo y ascenso de China en el Sistema Internacional. Asociación Latinoamericana de Estudios de Asia y África XIII Congreso Internacional de ALADAA Canadá 341 12.1 Brasil 321 11.4 Estados Unidos 271 9.7 Rusia 176 6.3 Noruega 109 3.9 Japón 94 3.3 India 85 3.0 Venezuela 70 2.5 Suiza 60 2.1 Resto del Mundo TOTAL 927 2 808 33.1 Fuente: Agencia Internacional de Energía: Key World Energy Statistics: 2006 en Reyes, Miguel, (2007), La nueva revolución energética, pag.161 Con otra distribución en la participación del consumo es Noruega, Brasil, Venezuela y Canadá son los que aprovechan más del 50% de la producción: Cuadro 4.PARTICIPACION DE LA GENERACION HIDROELECTRICA EN EL CONSUMO PAISES (primeros 10 productores) %DE LA GENERACIÓN HIDROELECTRICA Noruega 98.8 Brasil 82.8 Venezuela 71.0 Canadá 57.0 Suiza 39.6 Rusia 18.9 República Popular de China 16.1 India 12.7 Japón 8.8 Estados Unidos de América 6.5 Retos y oportunidades del desarrollo y ascenso de China en el Sistema Internacional. Asociación Latinoamericana de Estudios de Asia y África XIII Congreso Internacional de ALADAA Resto del Mundo 14.2 TOTAL MUNDIAL 16.1 Fuente: Agencia Internacional de Energía: Key World Energy Statistics: 2006 en Reyes, Miguel, (2007), La nueva revolución energética, pag.162 En el caso de los biocombustibles, estos tuvieron un crecimiento notable de su producción: pasó de 32.6 mil millones de litros (MML) en el 2004 a 36.9 MML en el 2005, lo cual significa un aumento considerable, sobre todo si se considera que compite todavía con los hidrocarburos, los cuales siguen jugando un papel importante en la generación de combustibles para automotores. Lo anterior significo que en dos años, los biocombustibles tuvieron un incremento del 13.1% en su producción. Dentro de este recurso energético se encuentra el etanol que tuvo un incremento de 8.1% (de 30.5 a 33 MML) en el lapso señalado anteriormente. Mientras que el biodisel aumentó de un 2.1 a un 3.9 MML, esto significa un incremento de 85.7%, el cual se encuentra como uno de los mayores aumentos en lo que respecta a las energías renovables. 4. Seguridad energética: China La seguridad energética para la segunda economía del mundo, la República Popular de China, es vital particularmente en la construcción de su infraestructura industrial. Desde el año de 1995 esta nación era autosuficiente en petróleo, sin embargo su demanda se ha duplicado debido al crecimiento económico sostenido que ha experimentado y seguirá aumentando para esta década, pese a la recesión financiera que experimentan los países industriales. En el año 2000 la producción mundial de petróleo era de 70 millones de barriles diarios, de los cuales tan solo 2 millones tenían como destino China. Para el año 2006 el gigante asiático ya importaba 3 millones de barriles diarios que satisfacían solo la mitad de su consumo total, demanda que continua creciendo año con año (Yergin, 2006:119). Asociación Latinoamericana de Estudios de Asia y África XIII Congreso Internacional de ALADAA Retos y oportunidades del desarrollo y ascenso de China en el Sistema Internacional. En 2008 la demanda de petróleo aumento en 880 mil barriles diarios respecto a 200711, gracias al incremento de la demanda de China, Oriente Medio y Asia (informe mensual de OPEP). Hay un descenso de la demanda global por parte de los países miembros de OCDE, de 1.09% esto es, 48.65 barriles diarios, en total 540 mil barriles diarios menos que en 2007. Este aumento mayor de la demanda por parte del gigante asiático tiene un incremento del 5.85%. En cuanto al origen de las importaciones de petróleo es claro que la mitad de éstas provienen de la región OPEP en 2004 (cuadro 5), principalmente de Arabia Saudita, Omán e Irán, pero comparativamente en descenso. Es significativo que otras regiones como África, estén cubriendo un cuarto de este abastecimiento y nuevas regiones de Europa y en América Latina se está incrementando significativamente, como Rusia que en menos de un año cubran las diferencias de países del Golfo Pérsico. Cuadro 5. ORIGEN DE IMPORTACIONES CHINAS DE PETROLEO Región y los tres (%)Total del Región y los tres (%)Total del principales abastecimiento principales abastecimiento proveedores proveedores 2003 2004 2003 2004 MEDIO ORIENTE 50.9 45.4 Europa y A.L. 9.6 14.3 Arabia Saudita 16.7 14.0 Rusia 5.8 8.8 Omán 10.2 13.3 Noruega 1.0 1.6 Irán 13.6 10.8 Brasil 0.1 1.3 15.2 11.5 ÁFRICA 24.3 28.7 ASIA PACIFICO Angola Sudán Congo 11.1 6.9 3.7 13.2 4.7 3.9 Vietnam Indonesia Malasia 3.8 3.7 2.2 4.4 2.8 1.4 Fuente: David Zwieg y Bi Jianhai, “China´s Global Hunt for Energy”, Foreign Affairs, vol. 84, num.5, septiembre-octubre, 2005, p. 28 en Anguiano 11 Para este año la OPEP, prevé que la demanda de crudo este en los 86.79 millones de barriles diarios, lo que supone un crecimiento del 1.02% respecto a 2007. Asociación Latinoamericana de Estudios de Asia y África XIII Congreso Internacional de ALADAA Retos y oportunidades del desarrollo y ascenso de China en el Sistema Internacional. En la nueva geografía del poder chino, Robert D. Kaplan afirma que el alcance virtual de China se extiende desde Asia central, con toda su riqueza mineral y en hidrocarburos, hasta las principales vías marítimas del océano Pacífico, como una nueva zona económica y de grandes cambios en el siglo XXI. En Democratic Ideals and Reality, Mackinder12 predijo que junto con Estados Unidos y el Reino Unido, China tarde o temprano, dirigirían al mundo “construyendo una nueva civilización -ni totalmente oriental ni totalmente occidental- para una cuarta parte de la humanidad”. China estará en el centro de la geopolítica incluso si el camino de este país hacia el poder global no es necesariamente lineal: China ha tenido habitualmente tasas de crecimiento del PIB de más del 10% anual durante los últimos años, pero probablemente no duraran en el largo plazo. Las acciones de China en el extranjero son impulsadas por su necesidad de asegurar energía, metales y minerales estratégicos con el fin de sustentar los crecientes estándares de vida de su inmensa población, que representa alrededor del 20% de la población mundial. Una parte importante de estos recursos se encuentran en Latinoamérica, particularmente en Venezuela, Brasil y México. El dinamismo interno de China crea grandes necesidades externas. Es el mismo caso para Estados Unidos que fue creciendo de manera sostenida y discreta a finales del siglo XIX, pero con una política militar e intervencionista que la diferencia de la China actual, que está encaminada a preservar su seguridad energética pero en los nuevos parámetros del comercio internacional y de la economía mundial. Para lograr esta seguridad energética y consolidar su proceso en ascenso como potencia económica ha establecido ventajosas relaciones de poder comercial, tanto en territorios 12 En su artículo “The Geographical Pivote of History” el geógrafo inglés en 1904 en referencia a China, tras explicar por qué Eurasia era el pivote geoestratégico del poder mundial, planteo que existía la posibilidad de una expansión de este país más allá de sus fronteras, tomado en cuenta un litoral templado de 14 500 km de extensión con muchos puertos naturales adecuados, es una potencia tanto en tierra como en altamar. Asociación Latinoamericana de Estudios de Asia y África XIII Congreso Internacional de ALADAA Retos y oportunidades del desarrollo y ascenso de China en el Sistema Internacional. fronterizos como con regiones que pueden abastecer de recursos estratégicos para su desarrollo, y ha establecido una suerte de diplomacia económica. En particular en los últimos años se está acercando a regiones de África y Eurasia, que cuentan con petróleo y minerales y desea asegurar acceso portuario a lo largo del océano Índico y del mar del sur de China, que conecta al mundo árabe-persa, reserva estratégica de hidrocarburos, con el litoral chino. Independientemente del sistema político o cultural ha establecido nexos comerciales con Irán, Myanmar y Sudán. Por necesidades de industrialización, China se ha convertido en el principal consumidor mundial de aluminio, cobre, plomo, níquel, cinc, estaño y mineral de hierro, ya que en el consumo mundial de metales se ha incrementado del 10% al 25% su consumo desde finales de los noventa, y ha comenzado a generar acuerdos de colaboración con diversos países de ultramar y Asia Central y sudeste asiático. En esta zona los vínculos que tiene con Vietnam, Laos y Tailandia, y esencialmente con el conjunto de países de la Asociación de Naciones del Sureste Asiático (ANSEA), son para generar mercados de sus manufacturas y para abastecerse de alimentos. También mantiene estrechos lazos comerciales con Malasia. Con Singapur, Taiwán y Hong Kong que son parte de la diáspora china, de las llamadas cuatro chinas por la clara influencia comercial y cultural. Si los países en desarrollo, economías emergentes como China, India y Brasil utilizan el doble de energía de la que consumen en la actualidad y los gases de efecto invernadero aumentan en forma exagerada, el planeta avanzaría directamente a un cambio climático catastrófico. Esa situación podría convertirse en realidad antes de 2030 si los países en desarrollo, en especial los de rápido crecimiento, no disminuyen sus necesidades de combustibles fósiles, señalo la Agencia Internacional de Energía. El organismo plantea además que la forma menos costosa y más rápida de lograrlo es aumentando la eficiencia energética. Asociación Latinoamericana de Estudios de Asia y África XIII Congreso Internacional de ALADAA Retos y oportunidades del desarrollo y ascenso de China en el Sistema Internacional. “Todos concuerdan que el uso eficiente de la energía es ventajoso para todos”, comenta Bob Taylor, economista del sector de energía del Banco Mundial 13, donde se plantea si se “reduce el impacto ambiental del uso de la energía, claramente es la forma más barata de avanzar, generar ganancias en dinero y tener un enorme potencial”. El autor se concentra en los impactos que sobre el medio ambiente pueden provocar China, India y Brasil como tres de los 10 consumidores principales de energía en el mundo. Estas tres naciones albergan el 40% de la población mundial y en conjunto consumen más de la mitad de la demanda energética de los países en desarrollo. Antes del 2030, serán responsables del 42% del crecimiento de la demanda de energía del todo el mundo. En China, después de una década de sólido apoyo gubernamental, emerge un sector de eficiencia energética comercialmente viable. En India, están listos para ampliar nuevos programas crediticios bancarios para financiar proyectos de eficiencia energética en algunas empresas pequeñas y medianas. En Brasil, un fondo para la eficiencia energética proviene de las ganancias de las empresas de servicios públicos que ofrecen una plataforma para mejoras más profundas. Esta propuesta del Banco Mundial es una iniciativa conjunta con el Centro Risoe (URC, por sus siglas en inglés) del Programa de Naciones Unidas para el Medio Ambiente y asociados en Brasil, China e India. Esta iniciativa busca formas diferentes de financiar la eficiencia energética, como las siguientes: a. Compañías de servicios energéticos, conocidas como ESCO, que trabajan junto con empresas o el gobierno para identificar y diseñar proyectos de eficiencia energética, organizar el financiamiento e implementar los proyectos. b. Financiamiento con créditos para eficiencia y garantías de préstamos para incentivar a los bancos comerciales para que se presten dinero a proyectos de eficiencia energética. 13 Financing Energy Efficiency: Lessons from Brazil, China, India, and Beyond , Washington Asociación Latinoamericana de Estudios de Asia y África XIII Congreso Internacional de ALADAA Retos y oportunidades del desarrollo y ascenso de China en el Sistema Internacional. c. Uso de empresas públicas de distribución de energía para financiar y poner en marcha programas de eficiencia energética. En el trabajo de Taylor se enfatiza, que cualquier estrategia de financiamiento exige un conocimiento exhaustivo del entorno institucional local y flexibilidad suficiente para ajustar o adaptar un programa durante su ampliación. Además advierte que las inversiones en eficiencia energética, se financian con asistencia para el desarrollo y son identificados por agentes externos que nunca “resolverán” el problema por sí mismas. “Se puede hacer mucho más cuando estos proyectos y programas se concentran en ayudar a desarrollar mercados que avancen en forma espontánea hacía la búsqueda de eficiencia de energía y se planifican como una actividad rentable sin tener que involucrar a un funcionario de gobierno o una exportación del exterior o ni siquiera tener que pensar en esas opciones”14 Además de China, India y Brasil 15 , presenta estudios de caso de mecanismos de financiamiento para eficiencia energética que se han utilizado en Hungría, Rumania, Lituania, Estados Unidos, Canadá y Sri Lanka. Hay una nueva estrategia en hidrocarburos con el llamado sector capitalista externo, esto es con la presencia de empresas internacionales en la distribución local en Cantón bajo dudosa legalidad (Rosen,1999), así como la primera Joint Venture de distribución nacional, ya totalmente legal, entre British Petroleum y Sinopec, que comenzó en junio de 200216 5. Conclusiones Para las próximas décadas, China se industrializara y uno de los elementos para lograrlo será su posicionamiento en los escenarios energéticos, con el fin de sustentar los crecientes estándares de vida de su inmensa población, que representa alrededor del 20% de la población mundial. 14 Financing Energy Efficiency: Lessons from Brazil, China, India, and Beyond idem 16 Financial Times 11/12/2001, p.21 15 Asociación Latinoamericana de Estudios de Asia y África XIII Congreso Internacional de ALADAA Retos y oportunidades del desarrollo y ascenso de China en el Sistema Internacional. También se ha convertido en el principal consumidor de metales y minerales estratégicos. En la construcción de una nueva geopolítica se vislumbra como la primera potencia económica en un mundo multipolar con India, Rusia y Brasil y otras potencias emergentes. Esta creciente demanda, con claras diferencias de los conflictos por la oferta oligopólica de la OPEP y de las guerras regionales o globales posibles, se encuentra en asegurar energía para las plataformas de exportación de las Zonas Económicas Especiales y de manufacturas con destino a las regiones de Asia y del mundo. En esta creciente demanda de hidrocarburos colocara a China entre los diez países consumidores principales de energía en el mundo y serán responsables del 42% del crecimiento de la demanda de energía del todo el planeta. Asociación Latinoamericana de Estudios de Asia y África XIII Congreso Internacional de ALADAA Retos y oportunidades del desarrollo y ascenso de China en el Sistema Internacional. Bibliografía -Amorin, Celso, (2010), ¿Existe realmente el BRIC?, Economía Exterior, Nùm.52 Primavera 2010, pp. 22-28. Madrid. -Arias, Julio, (2006), India y China: miradas cruzadas, en Política Exterior, vol. XX, núm. 112, julio/agosto. pp:85-98, Madrid. -Anuario Internacional, (2009), Indicadores económicos y sociales de Estados Unidos, CIDOB, Barcelona. -Bustelo, Pablo, (2010), Chindia. Asia a la conquista del siglo XXI, Tecnos edit. Madrid. -Dierckxsens, Wim, (2004), Prólogo de Petróleo, poder y civilización, Carlos Tablada, Gladys Hernández, Editorial de Ciencias Sociales, La Habana. -Folch, Dolors, (2001), La Construcció de Xina, Barcelona, Ed. Empúries. -Fortuna, Biato Marcel 2010, La apuesta de Brasil por el comercio Sur-Sur, Economía Exterior, Nùm.52 Primavera 2010, Madrid, pp: 28-38 -Gutiérrez, A.G., (2001), Reflexiones sobre el uso de energéticos primarios en México, ponencia presentada en el IV Congreso de la Asociación Mexicana de Economía Energética [13 junio 2001]Universidad Iberoamericana- en Tablada, Carlos, Hernández, Gladys, (2004), Petróleo, poder y civilización, Editorial de Ciencias Sociales, La Habana, p.25. -García, Reyes, Miguel, (2007), La nueva revolución energética (su impacto en la Geopolítica y la Seguridad Internacional), Edit. Universidad Estatal de Moscú “Mijail V. Lomonosov”-García, Goldman y Koronovsky, Editores, México. -____________________, (2008, Rusia en el siglo XX, la nueva cultura democrática, Edit.Universidad Estatal de Moscú “Mijail V. Lomonosov”-García, Goldman y Koronovsky, Editores, México. -Isbell, Paul, 2006, "El "gran creciente" y el nuevo escenario energético en Eurasia, en Política Exterior, Vol. XX, Núm, 110, Marzo / Abril, 2006, pp.103-120. Madrid -Kaplan, D., Robert, 2010, La geografía del poder chino, ¿Qué tan lejos puede llegar Beijing en tierra o en alta mar?, Foreign Affairs, Latinoamérica, Volumen 89, Número 3, pp: 63-80. -Manrique, Luis Esteban G., 2010, ¿Está el futuro en el etanol?, Comercio Exterior, Núm. 52. Primavera 2010. Madrid, pp. 121-130 -Netzahualcoyotzi, Luna, Raúl [Coord.] (2006), Estudios Internacionales, Montiel & Soriano Edit.BUAP, México. -_________________________, (2006) China en las Relaciones Internacionales, pp:47-71 -_________________________, Furlong, Aurora (2006b) La Economía China: de la región al escenario internacional, Montiel & Soriano Edit.-BUAP, México. -_________________________, (2010), América Latina y alimentos: prospectiva frente a China, en Furlong y Zacaula, Aurora [Coord.], Crisis económica y desequilibrios sociales, Fomento Editorial-BUAP, México, pp: 69-107. -Pachauri, Rejendra K., (2006), India: seguridad energética y protección ambiental, en Política Exterior, vol. XX, núm. 112, julio/agosto, Madrid -Parra, Iglesias, Enrique, (2003), Petróleo y gas natural: industria, mercados y precios. Ediciones Akal, Madrid. -Puyana, Alicia, Romero, José, (2009) México de la crisis de la deuda al estancamiento económico, El Colegio de México, México. -Rios, Xulio (1999), “Rusia y China, dos gigantes en busca de la grandeza perdida”, Anuario del Centro de Investigaciones para la Paz. -Rosen, Daniel H. (1999), Behind the Open Door: Foreign Enterprises in the Chinese Marketplace, Washington, D.C.: Institute of International Economics Asociación Latinoamericana de Estudios de Asia y África XIII Congreso Internacional de ALADAA Retos y oportunidades del desarrollo y ascenso de China en el Sistema Internacional. -Runge, Charles, Senauer, Benjamín (2007), How biofuels could starve the poor, mayo-Junio 2007 en Foreign Affairs -Schmidt, Helmut, 2006, Las grandes potencias del futuro, Paidos, España. -Tablada, Carlos, Hernández, Gladys, (2004), Petróleo, poder y civilización, Editorial de Ciencias Sociales, La Habana. -Taylor, Bob, Financing Energy Efficiency: Lessons from Brazil, China, India, and Beyond, Washington