Acciones del Gobierno de Guanajuato para la Implementación del

Anuncio

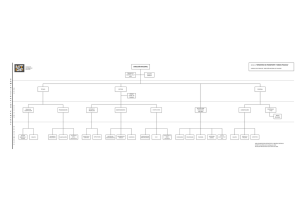

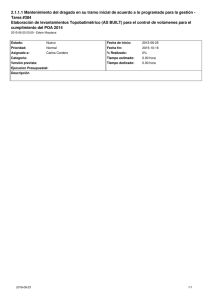

Presupuesto, Gasto y Contabilidad • No. 1 • Marzo de 2009 Acciones del Gobierno de Guanajuato para la Implementación del Presupuesto con Base en Resultados Lic. Enrique Negrete Pérez* personales, los servicios básicos, las adquisiciones, el gasto de obra pública y los apoyos o subsidios otorgados. ANTECEDENTES En materia de gasto público, el Estado de Guanajuato ha considerado fundamental mantener una estabilidad financiera por medio del equilibrio entre el ingreso y el gasto, así como un sano y moderado uso de los niveles de deuda, lo cual se ha visto reflejado en buenas calificaciones crediticias otorgadas en los últimos años. UNA NUEVA VISIÓN El manejo de la Hacienda Pública estatal presenta un nuevo reto con respecto a la administración del gasto público. Actualmente, la prioridad en este rubro ya no es solamente la estabilidad financiera. Adicional a esto, se tiene también especial interés en identificar de manera precisa cuál será el resultado que se va a obtener del ejercicio del gasto del gobierno y cuál será el impacto final que se verá reflejado en la sociedad. Ejemplificando, ya no basta con saber cuántos hospitales se construyen y a qué precio, ahora también es de vital importancia saber en qué medida la construcción de hospitales va a contribuir en aumentar la esperanza de vida de los guanajuatenses. El éxito de la política presupuestaria ha sido mantener un gasto coherente con las proyecciones de los ingresos, estableciendo medidas de control acordes con las mismas, las cuales permiten, una vez en el ejercicio, hacer los ajustes necesarios que den lugar al equilibrio entre el ingreso y el gasto. El instrumento administrativo clave ha sido el Presupuesto de Egresos, el cual ha privilegiado el gasto de inversión por medio de programas presupuestarios enfocados al desarrollo de las actividades propias de la función pública estatal. Derivado de este enfoque, la preparación del Presupuesto de Egresos para el ejercicio fiscal 2009 logra sentar las bases de lo que es el inicio de un proceso que está orientado hacia la implementación del Presupuesto con Base en Resultados para el Estado de Guanajuato. Este instrumento dicta los criterios para la planeación de los egresos, basándose en las proyecciones de disponibilidad de ingresos futuros, fundamentando las decisiones de presupuestación en el análisis del comportamiento histórico en el ejercicio de las partidas presupuestales designadas al pago de los servicios * El siguiente esquema (Imagen 1) refleja la visión que se tiene de un proceso que dé origen a un ciclo presupuestal que siempre contemple en sus diferentes etapas (planeaciónprogramación-presupuestación-ejercicio-seguimientoevaluación-rendición de cuentas), los resultados que se quieren lograr y que derivan de la demanda social. Director General de Presupuesto de la Secretaría de Finanzas y Administración del Gobierno del Estado de Guanajuato. 51 Presupuesto, Gasto y Contabilidad • No. 1 • Marzo de 2009 C.P. Gustavo Adolfo González Estrada Secretario de Finanzas y Administración del Estado de Guanajuato e integrante del Grupo de Colaboración Administrativa, de la CPFF (Imagen 1) (Imagen 1) 52 Sector identifica problemas de desarrollo En la primera etapa (primer cuadrante de Imagen 1) cada en diferentes poblaciones objetivo o áreas de enfoque, acorde a su función dentro de Gobierno atendiendo a las diferentes temáticas de demanda social, las cuales se Presupuesto, Gasto y Contabilidad • No. 1 • Marzo de 2009 En la primera etapa (primer cuadrante de Imagen 1) cada Sector identifica problemas de desarrollo en diferentes poblaciones objetivo o áreas de enfoque, acorde a su función dentro de Gobierno, atendiendo a las diferentes temáticas de demanda social, las cuales se traducen en áreas de oportunidad para plantear objetivos que ataquen dicha problemática y de los cuales derivan metas que contribuirán de manera directa en el cumplimiento de éstos. En esta etapa se genera la información que sirve como referencia para que los diferentes actores tengan pleno conocimiento de la evolución en la ejecución de los Programas y Proyectos, si se están llevando a cabo las acciones para el cumplimiento de las prioridades de Gobierno conforme a lo programado o no, y a qué costo. Dicha información aunada con información financiera derivada de la Contabilidad Gubernamental, constituyen la principal fuente que permite hacer de la Cuenta Pública, un instrumento que hace más clara la rendición de cuentas. Esta planeación estratégica da como resultado un Plan de Gobierno Sexenal (2006-2012) que es el instrumento rector de Gobierno sustentada fuertemente mediante una misión, visión y valores. La cuarta y última etapa (cuarto cuadrante de imagen 1) de la visión que se tiene del ciclo presupuestal, consiste en la evaluación del impacto final que producen en la sociedad, los resultados generados por los programas y los proyectos de inversión. Esta evaluación busca identificar si los cambios reflejados en la población objetivo o áreas de enfoque a las que estaban dirigidos dichos programas y proyectos, fueron positivos y acordes con la demanda y necesidades de la sociedad. Una segunda etapa (segundo cuadrante de imagen 1) de programación-presupuestación, por medio de un Programa Operativo Anual (POA), permite a cada Organismo integrante del Poder Ejecutivo de la Administración Pública Estatal, identificar dentro de qué programas presupuestarios y proyectos de inversión estará participando, cuáles serán los productos o servicios que se van a generar y por medio de qué actividades u obras, así como los insumos que serán requeridos. En esta etapa se diseñan también los indicadores por medio de los cuales se podrán visualizar los resultados y el avance en el cumplimiento de dichos Programas y Proyectos. Esta evaluación anual y multianual será el principal insumo para reportar a la sociedad, entre otras cosas, por medio del Informe del Gobierno, los logros obtenidos en el ejercicio con respecto a los indicadores más relevantes y de impacto final. Además, brinda elementos para hacer una revisión de la planeación estratégica, permitiendo identificar posibles ajustes en la misma, lo cual origina el inicio nuevamente del ciclo presupuestal para el siguiente ejercicio fiscal. Los programas presupuestarios en los que estará participando cada Organismo están diseñados de tal forma que los productos y servicios que se generen estén programados para poder contribuir al cumplimiento de los objetivos y metas que derivan del Plan de Gobierno. AVANCES AL 2009 En la fase inicial del proceso de implementación del Presupuesto con Base en Resultados, se tuvo como principal prioridad consolidar la forma en la que se vincularía la Planeación Estratégica del Estado con la operación diaria de los Organismos, así como con los proyectos de Inversión, lo cual se puede visualizar en los primeros dos cuadrantes del ciclo. La tercera etapa (tercer cuadrante de imagen 1) permite, a través de los indicadores definidos en la etapa anterior, medir periódicamente el avance con respecto a las metas y objetivos programados, así como identificar el costo real del valor que se está creando con respecto al programado, dando mayores elementos para la toma de decisiones con respecto a la fuentes de financiamiento que serán utilizadas para hacer frente a las necesidades próximas de recursos, derivadas de las actividades u obras que restan para alcanzar los resultados planeados. Partiendo de la estructura y lógica del Plan de Gobierno (Imagen 2 y 3) y por medio de las atribuciones normativas de cada uno de los Organismos, se pudo determinar de manera clara a qué objetivos y metas de Plan de Gobierno podría contribuir cada uno. 53 Presupuesto, Gasto y Contabilidad • No. 1 • Marzo de 2009 Derivado de este análisis y con el objeto de facilitar la integración del Programa Operativo Anual de gasto de operación ordinario (POA), se desprendió nuestra herramienta principal, el tablero de control (Imagen 4), el cual resumió los objetivos Particulares y metas a atacar por cada Organismo y la información cualitativa relevante derivada de éstos. (Imagen 2) ESTRUCTURA DEL DEL PLAN PLAN DE GGO OBIERNO BIERNO 2006-2012 2006-2012 ESTRUCTURA DE ESTRUCTURA DEL DEL PLAN PLAN DE DE GGO OBIERNO BIERNO 2006-2012 2006-2012 ESTRUCTURA FAMILIA 30 O BJETIV O S G ENERALES 30 O BJETIV O S G ENERALES 100 O BJETIV O S PARTICULARES 100 O BJETIV O S PARTICULARES 352 METAS DE G O BIERNO 352 METAS DE G O BIERNO COFAMILIA MUNIDAD SUSTENTABLE CO MUNIDAD ESCUELA SUSTENTABLE EMPLEO , EMPRESA Y ESCUELA CO MPETITIV IDAD EMPLEO , EMPRESA Y SEG URIDAD, JUSTICIA, CO MPETITIV IDAD DEMO CRACIA Y BUEN G O BIERNO SEG URIDAD, JUSTICIA, DEMO CRACIA Y BUEN G O BIERNO 54 Presupuesto, Gasto y Contabilidad • No. 1 • Marzo de 2009 (Imagen 2) (Imagen 3) (Imagen 3) (Imagen 4) (Imagen 4) 55 La integración del tablero la dividimos en dos partes: Presupuesto, Gasto y Contabilidad • No. 1 • Marzo de 2009 La integración del tablero la dividimos en dos partes: La primera parte nos permite identificar el grado de avance al ejercicio anterior del que se está analizando, con respecto al cumplimiento de las Metas del Plan de Gobierno 2006-2012, convirtiéndose esta información en el punto de partida para la programación de indicadores y metas de productos y servicios así como las actividades a ejecutar para el siguiente ejercicio fiscal. El resumen de la información derivada de la programación se presenta en la segunda parte del tablero de control, en donde el detalle de dicha información se plasma por cada Organismo en formatos de indicadores y actividades (Imagen 5). La creación de 100 programas presupuestarios, en donde cada uno tiene como principal razón de ser, el cumplir con un objetivo particular de Plan de Gobierno, nos permitió hacer liga directa de la programación operativa con la planeación estratégica. Como se puede observar en la imagen que se muestra en el ejemplo del tablero de control de la Procuraduría General de Justicia del Estado, un organismo puede participar en más de un programa presupuestario. Esto se debe a que por medio de su quehacer diario puede contribuir a la consecución de varios objetivos particulares de Plan de Gobierno. Por lo tanto, con todo lo anterior podemos resumir que los programas presupuestarios con vínculo directo a Plan de Gobierno, agrupan los productos y servicios, (Imagen 5) (Imagen 5) Lo que nos permitió hacer la liga directa de la programación operativa con la planeación estratégica, fue la creación de 100 programas presupuestarios, en donde cada uno tiene como principal razón de ser, el cumplir con un objetivo particular de Plan de Gobierno. 56se muestra en el ejemplo del tablero de Como se puede observar en la imagen que control de la Procuraduría General de Justicia del Estado, un organismo puede participar en más de un programa presupuestario. Esto se debe a que por medio de su quehacer Presupuesto, Gasto y Contabilidad • No. 1 • Marzo de 2009 evaluados por medio de indicadores que cada Organismo que participa en el mismo va a generar por medio de sus actividades de tal forma que se pueda conseguir el objetivo que busca el programa y las metas que derivan del mismo. El siguiente cuadro (imagen 6) muestra el número de programas presupuestarios que autorizó el Congreso del Estado para el ejercicio fiscal 2009, mediante los cuales se atiende cada uno de los temas de interés social, que como ya se comentó, se encuentran agrupados dentro los 5 ejes estratégicos que integran el Plan de Gobierno. (Imagen 6) DIRECCIÓN GENERAL DE PRESUPUESTO PRESUPUESTO GENERAL DE EGRESOS 2009 (Ejes) Programas Presupuestarios Temas Base (Objetivos Generales) (Objetivos Particulares) TOTAL 100 EJE FAMILIA EJE COMUNIDAD SUSTENTABLE 1 COMBATE A LA POBREZA 2 SALUD 3 VIVIENDA 3 5 3 4 ORGANIZACIÓN SOCIAL 2 5 CULTURA DE VALORES 6 GRUPOS PRIORITARIOS 1 7 7 DESARROLLO REGIONAL 8 MEDIO AMBIENTE Y RECURSOS 9 AGUA 10 INFRAESTRUCTURA BÁSICA 11 ENERGÍA 2 5 3 6 4 12 13 14 15 EDUCACIÓN DE CALIDAD DESARROLLO DEL SISTEMA EDUCATIVO CULTURA DEPORTE 5 3 4 3 16 17 18 19 20 21 EMPLEO Y SECTORES PRODUCTIVOS PYMES CAMPO TURISMO INNOVACIÓN Y COMPETITIVIDAD INFRAESTRUCTURA PARA EL DESARROLLO 3 3 3 2 7 2 22 23 24 25 26 27 28 29 30 ACCESO A LA INFORMACIÓN Y RENDICIÓN DE CUENTAS GOBIERNO EFECTIVO A DESARROLLO POLÍTICO Y DEMOCRACI PREVENCIÓN EN SEGURIDAD PÚBLICA PROCURACIÓN DE JUSTICIA JUSTICIA LABORAL FORTALECIMIENTO DE LA SEGURIDAD FINANZAS PÚBLICAS SANAS MARCO JURÍDICO ACTUALIZADO 2 6 2 2 3 2 2 2 3 EJE ESCUELA EJE EMPRESA, EMPLEO Y COMPETITIVIDAD SEGURIDAD, JUSTICIA, DEMOCRACIA Y BUEN GOBIERNO 57 Presupuesto, Gasto y Contabilidad • No. 1 • Marzo de 2009 Actualmente nos encontramos en el tercer cuadrante del ciclo presupuestal, en donde por medio de la estructura programática (Imagen 7), que ordena la información financiera presupuestal en un Sistema Integral de Hacienda Pública, y que la vincula con la información cualitativa de los programas, se da un Seguimiento de la Operación y Ejecución de los programas y proyectos, así como de los indicadores a nivel de: √ √ √ Organismo, Unidad Responsable o Unidad Responsable Descentralizada y, √ Organismo, Programa Presupuestario √ Unidad Responsable o Unidad Responsable Descentralizada y, √ Programa Presupuestario (Imagen 7) (Imagen 7) HACIA EL 2010 (APRENDIZAJES Y RETOS) manera los indicadores, consiguiendo así reducirlos a la vez que mejoramos la relevancia de la información HACIA EL 2010 (APRENDIZAJES Y RETOS) que generan. Una vez iniciado el ejercicio 2009, y en virtud de que laUna ejecución de los programas presupuestarios vez iniciado el ejercicio 2009, y en virtud de que la ejecución de los programas Otro de los retos y proyectos está en marcha, hemos comenzado con presupuestarios y proyectos está en marcha, hemos comenzado con elimportantes desarrollo es de consolidar la el sistema que nos permite el registro y el desarrollo de la etapa de seguimiento, la cual ha etapa de seguimiento, la cuál ha sido nuestra principal fuente de aprendizaje, ya orden que de la información cualitativa vinculada con la financiera. sido nuestra principal fuente de aprendizaje, ya cada que programa ahora con la información que genera presupuestario, se hace palpable la Ésta es la principal herramienta tecnológica ahora con la información que genera cada programa ya muy conocida importancia que juegan los indicadores en el ciclo presupuestal y más que facilita el desarrollo de las etapas 3 y 4 de nuestro ciclo presupuestario hace la que ya muy aún enseuna de palpable sus etapas es laconocida del seguimiento. presupuestal. importancia que juegan los indicadores en el ciclo presupuestal y más aún en una de sus etapas que es la Es por esto que hemos podido identificar uno de los principales retos que afrontaremos Sabemos que el proceso de implementación del del seguimiento. en la preparación del POA para el ejercicio fiscal 2010, el cuál será depurar y Presupuesto con Base en Resultados será paulatino, y simplificar algunos indicadores. Sabemos queque esto será más fácil si hacemos uso de la uno de los principales aportes lo darán la experiencia Es por esto que hemos podido identificar uno de asesoría expertos la aplicacióny de la metodología del Marco Lógico, lo hará el aprendizaje que resulte del mismo, lo cual los principales retosde quealgunos afrontaremos en laen preparación cual nos permitirá ordenar de mejor manera los indicadores, consiguiendo así reducirlos posible que en el mediano plazo el ciclo presupuestal del POA para el ejercicio fiscal 2010, el cual será a la vez que mejoramos la relevancia de la información que generan. completo pueda estar arrojando información cada vez depurar y simplificar algunos indicadores. Sabemos más relevante y pertinente, mejorando la rendición de que esto será más fácil si hacemos uso de la asesoría de Otro deenlos retos importantes, es consolidar el sistema que nos permite elpero registro cuentas y la toma de decisiones, sobre ytodo, el algunos expertos la aplicación de la metodología del orden lodecual la nos información cualitativa vinculada con ladefinanciera. Ésta es la principal beneficio los ciudadanos guanajuatenses. Marco Lógico, permitirá ordenar de mejor herramienta tecnológica que facilita el desarrollo de las etapas 3 y 4 de nuestro ciclo presupuestal. Sabemos que el proceso de implementación del Presupuesto en Base a Resultados será paulatino, y que uno de los principales aportes 58 lo darán la experiencia y el aprendizaje que resulte del mismo, lo cuál hará posible que en el mediano plazo el ciclo presupuestal completo pueda estar arrojando información cada vez más relevante y