ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE

Anuncio

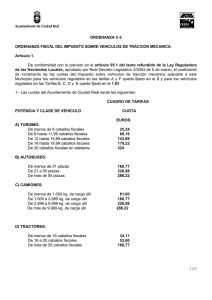

Carrer Metge Segarra, 4 12560 BENICÀSSIM(Castelló) Tlf. 964 300 962-Fax 964 303 432 C.I.F. P-1202800-G Dependència: (Gestión Tributaria) AJUNTAMENT DE BENICÀSSIM Ref.: (VB/ar) Gestión Tributaria NUMERO 4.- ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE VEHICULOS DE TRACCION MECANICA CAPITULO I.- COEFICIENTE Y TARIFAS ARTÍCULO 1.- COEFICIENTES. 1.- De conformidad con lo previsto en el artículo 95.4 del Real Decreto Legislativo 2/2004, de 5 de marzo, por el que se aprueba el texto refundido de la Ley reguladora de las Haciendas Locales, el coeficiente de incremento de las cuotas del Impuesto sobre Vehículos de Tracción Mecánica aplicable en este municipio queda fijado en los términos que se establecen en el apartado siguiente. 2.- Para todas las clases de vehículos que circulen en este término municipal las cuotas fijadas en el artículo 95.1 del Real Decreto Legislativo 2/2004, de 5 de marzo, por el que se aprueba el texto refundido de la Ley reguladora de las Haciendas Locales, serán incrementadas mediante la aplicación de un coeficiente del 1,5; por lo que el Impuesto se exigirá con arreglo al siguiente cuadro de tarifas: POTENCIA Y CLASE DE VEHÍCULO A)TURISMOS: CUOTA De menos de 8 caballos fiscales 18.93 De 8 hasta 11,99 caballos fiscales 51.12 De 12 hasta 15,99 caballos fiscales 107.91 De 16 hasta 19,99 caballos fiscales 134.96 De 20 caballos fiscales en adelante 168.00 B) AUTOBUSES: De menos de 21 plazas 124.95 De 21 a 50 plazas 177.96 De más de 50 plazas 222.45 C) CAMIONES: De menos de 1.000 kg. De carga útil 63.42 De 1.000 a 2.999 Kg de carga útil 124.95 De 2.999 a 9.999 Kg de carga útil 177.96 De más de 10.000 Kg de carga útil 222.45 D) TRACTORES: De menos de 16 caballos fiscales 26.50 De 16 a 25 caballos fiscales 41.65 De más de 25 caballos fiscales E) REMOLQUES TRACCIÓN MECÁNICA: Y SEMIRREMOLQUES 124.95 ARRASTRADOS De menos de 1.000 Kg de carga útil 26.50 De 1.000 a 2.999 Kg de carga útil 41.65 De más de 3.000 Kg de carga útil 124.95 POR VEHÍCULOS DE F) OTROS VEHICULOS: Ciclomotores 6.63 Motocicletas hasta 125 cc 6.63 Motocicletas de 126 cc a 250 cc 11.36 Motocicletas de 251 cc a 500 cc 22.72 Motocicletas de 501 cc a 1.000 cc 45.44 Motocicletas de más de 100 cc 90.87 3.- El concepto de las diversas clases de vehículos y las reglas para la aplicación de Tarifas, será el determinado en el Anexo II del Reglamento General de Vehículos aprobado en R.D. 2822/1998, de 23 de diciembre. 4.- Para el cálculo de los caballos fiscales, a los efectos de aplicación de la presente tarifa, se estará a lo dispuesto en el Anexo V del R.D. 2822/1998, de 23 de diciembre, por el que se aprueba el Reglamento General de Vehículos. ARTÍCULO 2.- RECIBOS DE PADRÓN. Las cuotas exigibles por este Impuesto mediante recibo se recaudarán anualmente, en el plazo y en los periodos que determine el calendario fiscal aprobado de acuerdo con lo establecido en la Ordenanza General de Recaudación. ARTÍCULO 3. -GESTIÓN. 1.- El impuesto se gestionará en régimen de autoliquidación cuando se trate de vehículos que sean alta en el tributo como consecuencia de su matriculación y autorización para circular. Esta autoliquidación tendrá el carácter de liquidación provisional hasta que se compruebe por la Administración que la misma se ha efectuado mediante la correcta aplicación de las normas reguladoras del impuesto. 2.- Cuando se trate de vehículos ya matriculados o declarados aptos para circular en los ejercicios anteriores, la recaudación de las cuotas se realizará mediante la expedición de recibos, en base a un padrón o matrícula anual en la que figurarán todos los vehículos sujetos al impuesto. ARTÍCULO 4.- EXENCIONES. 1.- Para poder gozar de las exenciones a que se refiere los apartados e) y g) del apartado 1º del artículo 93 del Real Decreto Legislativo 2/2004, de 5 de marzo, por el que se aprueba el texto refundido de la Ley reguladora de las Haciendas Locales, los interesados deberán instar su concesión indicando las características del vehículo, su matrícula y causa del beneficio. Declarada ésta por la Administración municipal se expedirá un documento que acredite su concesión. Las exenciones solicitadas con posterioridad al devengo del Impuesto, producirán efecto en el mismo ejercicio en que se presenta la solicitud, siempre que en la fecha del devengo se cumplan los requisitos establecidos para tener derecho a la exención, y la solicitud se presente antes de que adquiera firmeza la liquidación tributaria. En el caso de matriculación o primera adquisición deberán solicitarse en el momento de presentar la autoliquidación del importe. De no presentarse en dicho momento la exención solicitada y concedida surtirá efecto en el ejercicio siguiente. 2.- A la exención del párrafo anterior deberá acompañarse necesariamente la siguiente documentación: a) Para los vehículos matriculados a nombre de minusválidos para su uso exclusivo: - Permiso de circulación del vehículo. - Dictamen disminución. de técnico facultativo sobre la valoración del grado de - Declaración jurada del titular discapacitado de que no tiene reconocida la exención para otro vehículo de su propiedad. b) Tractores, remolques, semirremolques y maquinaria agrícola: - Permiso de circulación del vehículo. - Ficha técnica del mismo. - Cartilla de Inspección Agrícola o Certificado de inscripción en el Registro de maquinaria agrícola. 3.- Además, y por lo que se refiere a la exención prevista en la letra a) del apartado anterior, los interesados deberán justificar el destino del vehículo ante el Ayuntamiento aportando, bien informe de técnico competente, visado por el Colegio Profesional correspondiente, o bien visado de la ficha técnica del vehículo por la I.T.V., que especifique que el vehículo está adaptado para el transporte de sillas de ruedas y que el vehículo dispone de la señalización indicadora de que se trata de transporte de minusválidos. 4.- En el supuesto de que la solicitud se formulase pasados los plazos indicados, ésta surtirá efectos, en su caso, en el ejercicio económico siguiente al de su presentación. ARTÍCULO 5.- BONIFICACIONES. 1.- Gozarán de una bonificación del 100 por 100 de la cuota, incrementada o no, aquellos vehículos que tengan una antigüedad mínima de 25 años contados a partir de la fecha de su fabricación. Si ésta no se conociera, se tomará como tal la de su primera matriculación o, en su defecto, la fecha en que el correspondiente tipo o variante se dejó de fabricar. 2.- Para poder gozar de esta bonificación, los sujetos pasivos deberán solicitar su aplicación acompañando a la solicitud fotocopia de ficha técnica del vehículo, fotocopia del permiso de circulación, así como cuantos documentos estime oportuno para acreditar la antigüedad del vehículo. La solicitud deberá presentarse en el plazo comprendido entre la fecha en que el vehículo alcance la antigüedad requerida y el 31 de diciembre del mismo año. La bonificación surtirá efectos a partir del periodo impositivo siguiente al año en que el vehículo alcance la antigüedad requerida. 3.- Cuando la bonificación se solicite después de transcurrido el plazo establecido en el apartado anterior, la concesión de la misma, cuando proceda, surtirá efectos a partir del siguiente periodo impositivo al de la fecha de solicitud. 4.- La bonificación queda condicionada a estar al corriente de las obligaciones tributarias con el Ayuntamiento de Benicasim. Condición cuyo cumplimiento será exigible para la concesión de la bonificación, y cuyo incumplimiento dará lugar a la pérdida de la misma. 5.- La acreditación ante la Jefatura Provincial de Tráfico de la bonificación del 100 por 100 del Impuesto, a efectos de transferencias y bajas del vehículo podrá efectuarse mediante impresión de los datos que figuran en el censo del impuesto, diligenciada por el Negociado Gestor. Asimismo, deberán estar al corriente en las obligaciones tributarias con el Ayuntamiento de Benicasim. ARTÍCULO 6.- BONIFICACIÓN EN FUNCIÓN DE LAS CARACTERÍSTICAS DEL MOTOR Y DEL TIPO DE CARBURANTE. 1.- Los vehículos de tipo turismos, en función de la clase de carburante que consuman o de las características del motor y su incidencia en el medio ambiente, gozarán de una bonificación del 50 % de la cuota del impuesto cuando reúnan las siguientes condiciones : a) que se trate de vehículos eléctricos, bimodales o híbridos (motor eléctrico-gasolina, eléctrico-diesel o eléctrico-gas ). b) que se tratre de vehículos impulsados mediante energía solar o utilicen exclusivamente algún tipo de biocombustible (biogas, bioetanol, hidrógeno o derivados de aceites vegetales ), gas natural comprimido, gas liquado, metano o metanol, y acrediten que, de acuerdo con las características del motor, no pueden utilizar un carburante contaminante. 2.- El sujeto pasivo sólo podrá gozar de la bonificación en un vehículo . 3.- La bonificación se concederá a solicitud del interesado, previa acreditación del cumplimiento de las condiciones exigidas mediante la aportación de la ficha técnica del vehículo. Una vez reconocida la bonificación, se procederá, si corresponde, a la devolución al sujeto pasivo del importe bonificado. 4.- En el caso de matriculación o primera adquisición la bonificación deberá solicitarse en el momento de presentarse la autoliquidación del impuesto. De no presentarse en dicho momento , la exención solicitada y concedida surtirá efecto en el ejercicio siguiente. En los demás casos, la solicitud deberá presentarse antes de que adquiera firmeza la liquidación tributaria. 5.- La bonificación queda condicionada a estar al corriente de las obligaciones tributarias con el Ayuntamiento de Benicassim. Condición que será exigible para la concesión de la bonificación, y cuyo incumplimiento dará lugar a la pérdida de la misma”. NORMAS COMPLEMENTARIAS En lo no previsto en la presente Ordenanza y que haga referencia a su aplicación, gestión, liquidación, inspección y recaudación de este Impuesto, se realizará de acuerdo con lo previsto en la Ley General Tributaria, y en las demás Leyes del Estado reguladoras de la materia, así como en las disposiciones dictadas para su desarrollo; en particular se estará a lo dispuesto en la Ordenanza General de Recaudación del Ayuntamiento de Benicasim. DISPOSICION ADICIONAL Las modificaciones producidas por la Ley de Presupuestos Generales del Estado u otra norma de rango legal que afecten a cualquier elemento de este Impuesto, serán de aplicación automática dentro del ámbito de esta Ordenanza. DISPOSICION FINAL Esta Ordenanza entrará en vigor el día 1 de enero de 2010, una vez publicada en el Boletín Oficial de la Provincia conforme a lo dispuesto en el artículo 17 del Real Decreto Legislativo 2/2004, de 5 de marzo, por el que se aprueba el texto refundido de la Ley reguladora de las Haciendas Locales, estando en vigor hasta su modificación o derogación expresa.