Capítulo 11. La Contabilidad Financiera del

Anuncio

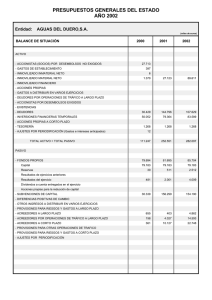

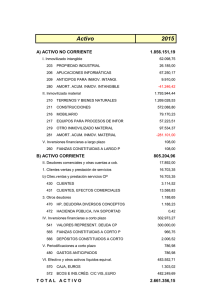

11 • 11.1. • 11.2. • 11.3. • 11.4. LA CONTABILIDAD FINANCIERA DEL GOBIERNO AUTÓNOMO La Información Económico Patrimonial. El Balance. Cuenta del Resultado Económico Patrimonial. Cuentas Agregadas. La Cuenta General de la Comunidad Autónoma de Canarias. 2004 ■ 11.1. La Información Económica Patrimonial La información económico-patrimonial pretende cubrir una laguna histórica en la información rendida, de forma que complemente la información de carácter presupuestario tradicionalmente publicada. Durante el ejercicio 2004 se avanzó en el correcto registro contable del Patrimonio de la Comunidad Autónoma con el fin de que el inmovilizado reflejado en el balance sea coherente con la información que aparece en el inventario general de bienes de la Comunidad Autónoma, sobre todo en lo referente al inmovilizado existente con anterioridad a la entrada en vigor del nuevo PICCAC, el uno de enero de 1999. El fin último perseguido es que las cuentas anuales presenten la imagen fiel del patrimonio y de la situación económica-financiera de la Administración General de la Comunidad Autónoma de Canarias. Durante el ejercicio se actualizó el valor contable de los bienes inmuebles en el inventario con la inversión realizada en los mismos. Para los inmuebles arrendados, se adoptó el criterio de considerar la inversión realizada en ellos como gasto a distribuir en varios ejercicios, amortizándose en cinco años a razón del 20% anual. Por otro lado, en el ejercicio 2004, se han contabilizado aquellas obligaciones devengadas en el ejercicio y derivadas de gastos realizados o bienes y servicios recibidos para los que no se ha producido su aplicación al presupuesto, obligaciones que sumaban 17,1 millones de euros. Además, se ha mejorado y completado la información presentada en la memoria del ejercicio, que conforma, junto con el Balance, la Cuenta del Resultado Económico-Patrimonial y la Liquidación del Presupuesto, las Cuentas Anuales. ■ 11.2. El Balance El balance es un estado que pone de manifiesto la situación patrimonial de una entidad en un momento determinado del tiempo, a tales efectos se estructura en dos grandes masas patrimoniales: – Activo, que recoge los bienes y derechos de la entidad, así como los posibles gastos diferidos. – Pasivo, que recoge las deudas exigibles por terceros a la entidad y el patrimonio de la misma. Del balance es preciso hacer una aclaración que afecta tanto a las inversiones destinadas al uso general, reflejadas en el activo, como a los fondos propios del pasivo. En contabilidad pública, el tratamiento contable de las grandes inversiones en infraestructuras exige que, una vez terminadas y entregadas al uso general, al no considerarse como elementos que utilice la administración en su actividad sino la sociedad en su conjunto, deben desaparecer del activo del balance. Por tanto, los fondos propios disminuirán en la misma cuantía. Por ello, es normal que al aplicar este criterio en las administraciones públicas, los balances puedan presentar fondos propios negativos. 92 La Contabilidad Financiera del Gobierno Autónomo Esta es una de las grandes diferencias con la contabilidad de la empresa privada. Unos fondos propios negativos en la empresa se asimila a la quiebra o la insolvencia, pudiendo sin embargo ser normal en una administración pública y en absoluto podría decirse que es peligroso. En el activo, el inmovilizado aumentó en 2004 un 9,7% respecto al ejercicio anterior. Dentro del inmovilizado destaca el incremento del 38,9% experimentado por el “inmovilizado inmaterial”, básicamente por el incremento del 44,1% en “aplicaciones informáticas”. Las “inversiones gestionadas” aumentaron un 13,6%, mientras que para las "inversiones destinadas al uso general" el incremento fue de un 12,7%. El "inmovilizado material" y las “inversiones financieras permanentes” aumentaron un 6,4% y 2,4% respectivamente. En cuanto al activo circulante, se produce un aumento del 56% respecto al ejercicio anterior. Dentro del circulante destaca el aumento de los "deudores" en un 77,1%. La “tesorería” por su parte aumentó en un 25,7% respecto a la cifra reflejada en 2003. Con respecto al pasivo, los fondos propios descienden un 13,5%, debido principalmente a los resultados negativos del ejercicio, -116,3 millones de euros frente a unos resultados positivos en 2003 de 131,3 millones. Una parte significativa del resultado negativo del ejercicio se debe a la asunción por parte de la Comunidad Autónoma de la deuda de las universidades canarias cifrada en 81,5 millones de euros. Los acreedores a largo plazo aumentan un 5,1% respecto al ejercicio anterior, destacando el aumento de las "deudas a largo plazo" en un 84,7%. Por su parte, las "emisiones de obligaciones y otros valores negociables" aumentan un 22,1% respecto al ejercicio anterior. Los acreedores a corto se incrementan un 72,2% en 2004, destacando el aumento del 238,1% en las “deudas con entidades de crédito” respecto a 2003. Los “acreedores” aumentan un 71,5%, mientras que las “emisiones de obligaciones y otros valores negociables” caen un 2,38%. 93 BALANCE DE SITUACIÓN A 31/12/2004 La Cuenta General de la Comunidad Autónoma de Canarias. 2004 94 La Contabilidad Financiera del Gobierno Autónomo ■ 11.3. Cuenta del Resultado Económico Patrimonial Es un estado que muestra cuál ha sido el resultado económico-patrimonial de la entidad en un período concreto, distinguiendo dos corrientes: – Una positiva, formada por los ingresos y ganancias. – Otra negativa, compuesta por los gastos y pérdidas. El resultado del ejercicio en contabilidad financiera no coincide con el resultado presupuestario dado que el proceso seguido para su cálculo difiere de forma notoria. Existen partidas en contabilidad presupuestaria contabilizadas como gasto o ingreso que no tienen ese tratamiento en la contabilidad general. El caso más significativo es el capítulo VI del presupuesto de gastos, que en contabilidad financiera se trata como inversión y no como gasto, salvo algunas rúbricas del artículo 64 "inversión inmaterial". Otro tanto sucede con los capítulos VIII y IX tanto del presupuesto de gastos como de ingresos. Además, el saldo presupuestario solo tiene en cuenta derechos y obligaciones de corriente, sin tomar en consideración las posibles variaciones en los derechos y obligaciones de cerrado, (bajas por insolvencias, prescripciones, etc.). Por otro lado, existen gastos e ingresos en contabilidad financiera que no tienen dicho tratamiento en la contabilidad presupuestaria. A título de ejemplo podemos citar las provisiones, las amortizaciones, las donaciones recibidas o entregadas de bienes, las revalorizaciones de bienes, la pérdidas de bienes por siniestros, etc. En 2004 se obtuvo un resultado negativo (desahorro) de 116,3 millones de euros, frente al resultado positivo de 131,3 millones del ejercicio anterior. Los ingresos aumentaron un 10,8%, mientras los gastos lo hicieron en un 16,9%. En cuanto a los gastos, las “transferencias y subvenciones” aumentan un 23,9%, mientras que los “gastos de funcionamiento de los servicios y prestaciones sociales” se incrementan un 4,4%. Dentro de estos últimos, destaca los “gastos financieros y asimilables” que aumentan un 42,4%. Las “pérdidas y gastos extraordinarios” disminuyen un 10,4%. Por lo que a ingresos se refiere, los de “gestión ordinaria” que básicamente son aquellos que tienen origen tributario, aumentan en su conjunto un 11,1%, destacando el incremento del 32,5% experimentado por el “impuesto de transmisiones patrimoniales y actos jurídicos documentados”. Las “transferencias y subvenciones” aumentaron globalmente un 11,4% mientras que los “otros ingresos de gestión ordinaria” cayeron un 10,7%. 95 CUENTA DEL RESULTADO ECONÓMICO-PATRIMONIAL A 31/12/2004 La Cuenta General de la Comunidad Autónoma de Canarias. 2004 96 La Contabilidad Financiera del Gobierno Autónomo ■ 11.4. Cuentas Agregadas En este apartado se presenta la información económica patrimonial de forma agregada, es decir, se muestra el balance y la cuenta del resultado económico-patrimonial conjunta de la Administración de la Comunidad Autónoma y de sus Organismos Autónomos. No se trata de cuentas consolidadas, ya que no se ha realizado para ello los ajustes pertinentes. a) Balance: En cuanto al activo del balance, el inmovilizado experimentó un aumento del 11,7% respecto al ejercicio anterior, destacando el incremento del “inmovilizado inmaterial” y de “las inversiones destinadas al uso general” con un 26,6% y un 16,0 respectivamente. Por su parte, el activo circulante se incrementó en un 60,3%, destacando el aumento de los “deudores” y de las “inversiones financieras temporales” del 87,3% y 49,8% respectivamente. Por su parte la “tesorería” experimentó un incremento del 17,2%. Por lo que se refiere al pasivo, los fondos propios cayeron un 1,1% respecto al año anterior, destacando la caída del 106,3% en los “resultados del ejercicio”. Los acreedores a largo aumentaron un 5,1%, mientras que los acreedores a corto plazo se incrementaron un 76,5%. b) Cuenta del resultado económico-patrimonial. El desahorro total agregado del ejercicio asciende a 14,6 millones de euros, lo que representa un 106,3% menos que el ahorro alcanzado en el ejercicio anterior, que se situó en 232,5 millones de euros. En este resultado agregado influye significativamente el resultado negativo de la Comunidad Autónoma (116,3 millones), dado que representa el componente más importante de las cuentas agregadas. Los ingresos agregados aumentaron un 15,9% en el año 2004, de ellos, el 97,6% se concentran en tres entes; Comunidad Autónoma (67,1%), Servicio Canario de Salud (27,9%) y Servicio Canario de Empleo (2,6%). Por su parte los gastos se incrementaron en un 20,6% respecto al ejercicio anterior. El 98,3% de los gastos se concentran en la Comunidad Autónoma (68,6%), Servicio Canario de Salud (27,2%) y Servicio Canario de Empleo (2,5%). 97 BALANCE DE SITUACIÓN AGREGADO La Cuenta General de la Comunidad Autónoma de Canarias. 2004 98 CUENTA DEL RESULTADO ECONÓMICO-PATRIMONIAL AGREGADA La Contabilidad Financiera del Gobierno Autónomo 99