TEMA 9 - IES Andrés de Vandelvira

Anuncio

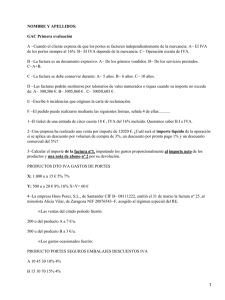

TEMA 9: LAS VENTAS EN EL PGC DE PYMES CONTABILIZACIÓN DE LAS FACTURAS DE VENTAS DE MERCADERÍAS. Base Imponible de la factura (Géneros + portes – descuentos) + Cuota de IVA (% x B.I) = Total factura El asiento tipo es: Cantidad DEBE CUENTAS AFECTADAS Nº de asiento: Cantidad HABER Fecha: 700- VENTAS DE MERCADERÍAS 477- H.P. IVA REPERCUTIDO Total factura Base imponible Cuota de IVA 430- CLIENTES (Fra. Emitida de ventas) Ejemplo 1: Factura de ventas nº 1 COMERCIAL IBROS S. L. C/ Valle, 35 IBROS (Jaén) B-23545845 Antonio Moreno García c/ Ancha, 45 Mancha Real. 25.625.425-X -----------------------------------------------------------------------------------------------------Fecha: 01/10/XX Nº FACTURA: 1 Referencia Producto A-1 23654 Producto AA Producto CC Suma Importes 915,62 % Dto. Importe Dto. Forma de Pago: Recibo a 15 días. 1 Técnica Contable/ Tema 9 Cant. Precio 10 100 Portes Dto. 52,23 4,28 B.I. 915,62 % IVA 21 % % Importe IVA 5 21 496,18 2 21 419,44 Cuota IVA 192,28 Total Factura 1.107,90 TEMA 9: LAS VENTAS EN EL PGC DE PYMES Libro DIARIO Comercial Ibros S.L. Cantidad DEBE CUENTAS AFECTADAS Nº de asiento: 1 1.107,90 Fecha: Cantidad HABER 01/10/XX 700- VENTAS DE MERCADERÍAS 915,62 477- H.P. IVA REPERCUTIDO 192,28 430- CLIENTE Moreno García, Antonio (Fra. Emitida de ventas nº 1) Ejemplo 2: Factura de ventas nº 2 COMERCIAL IBROS S. L. c/ Valle, 35 IBROS (Jaén) B-23545845 Antonio Moreno García c/ Ancha, 45 Mancha Real. 25.625.425-X -----------------------------------------------------------------------------------------------Fecha: 01/11/XX Nº FACTURA: 2 ----------------------------------------------------------------------------------------------------Referencia Producto Cant. Precio Dto. % Importe IVA A-1 Producto AA 10 52,23 5 21 496,18 23654 Producto CC 100 4,28 2 21 419,44 Suma Importes % Dto. p.p. Importe Dto. Portes B.I. % IVA Cuota IVA Total Factura 915,62 2% - 18,31 100,00 997,31 21 % 209,43 1.206,74 Forma de Pago: Crédito a 60 días. 2 Técnica Contable/ Tema 9 TEMA 9: LAS VENTAS EN EL PGC DE PYMES Libro DIARIO Comercial Ibros S.L. Cantida d DEBE CUENTAS AFECTADAS Nº de asiento: 2 1.206,74 Fecha: Cantidad HABER 01/11/XX 700- VENTAS DE MERCADERÍAS 997,31 477- H.P. IVA REPERCUTIDO 209,43 430- CLIENTE Moreno García, Antonio (Fra. emitida de venta nº 2) Ejemplo 3: Nuestra empresa Comercial Ibros S.L., vende géneros al cliente Antonio Moreno García, con fecha 01/12/XX, con el siguiente detalle de la factura nº 3: Importe de los géneros 1.200,00, con descuento comercial 80,00 y portes 50 €. IVA 21%. Forma de pago a crédito. Libro DIARIO Comercial Ibros S.L. Cantidad DEBE CUENTAS AFECTADAS Nº de asiento: 3 Fecha: 01/12/XX 700- VENTAS DE MERCADERÍAS 477- H.P. IVA REPERCUTIDO 1.380,60 430- CLIENTE Moreno García, Antonio (Fra. emitida de venta nº 3) 3 Técnica Contable/ Tema 9 Cantidad HABER 1.170,00 210,60 TEMA 9: LAS VENTAS EN EL PGC DE PYMES NORMAS DE VALORACIÓN DE LAS VENTAS DE MERCADERÍAS. INCLUIDOS EN LA PROPIA FACTURA DESCUENTOS a) Por pronto pago Menor importe de la venta (cuenta 700) b) Por volumen de pedido c) Devoluciones clientes de Menor importe de la venta (cuenta 700) los Menor importe de la venta (cuenta 700) POSTERIORES FACTURAS (Fra. emitida rectificativa) 706- Descuentos s/ventas pronto pago 709- Rappels por ventas 708- Devoluciones de ventas. Ejemplo 1: Factura emitida rectificativa por devolución de géneros del cliente COMERCIAL IBROS S. L. C/ Valle, 35 IBROS (Jaén) B-23545845 Antonio Moreno García C/ Ancha, 45 Mancha Real. 25.625.425-X --------------------------------------------------------------------------------------------------Fecha: 30/10/XX Nº FACTURA Rectificativa: R-1 -----------------------------------------------------------------------------------------------------Factura Rectificativa de la original A-1 de fecha 01/10/XX Referencia Producto Cant. Precio Dto. % Importe IVA A-1 Devolución -1 52,23 5 21 - 49,62 Producto AA Suma % Importe Portes Importes Dto. Dto. - 49,62 Forma de Pago: Anotar en cuenta 4 Técnica Contable/ Tema 9 B.I. % IVA - 49,62 21 % Cuota IVA -10,42 Total Factura - 60,04 TEMA 9: LAS VENTAS EN EL PGC DE PYMES Libro DIARIO Comercial Ibros S.L. Cantidad DEBE CUENTAS AFECTADAS Nº de asiento: 1 Fecha: Cantidad HABER 30/11XX 49,62 708- DEVOLUCIONES DE VENTAS 10,42 477- H.P. IVA REPERCUTIDO 430- CLIENTE Moreno García, Antonio 60,04 (Fra. emitida Rectificativa nº 1) Ejemplo 2: Factura emitida Rectificativa por volumen de pedido COMERCIAL IBROS S. L. C/ Valle, 35 IBROS (Jaén) B-23545845 Antonio Moreno García C/ Ancha, 45 Mancha Real. 25.625.425-X ---------------------------------------------------------------------------------------Fecha: 31/12/XX Nº FACTURA Rectificativa: R-2 -----------------------------------------------------------------------------------------------------Factura Rectificativa por Volumen de pedido Referencia Producto Cant. Precio Dto. Rappels 3 % sobre total pedidos del año: 9.700 € Suma Importes - 291,00 % Dto. Importe Dto. Forma de Pago: Anotar en cuenta 5 Técnica Contable/ Tema 9 Portes B.I. - 291,00 % IVA 21% % IVA 21 Cuota IVA - 61,11 Importe - 291,00 Total Factura - 352,11 TEMA 9: LAS VENTAS EN EL PGC DE PYMES Libro DIARIO Comercial Ibros S.L. Cantidad DEBE CUENTAS AFECTADAS Nº de asiento: 2 Fecha: Cantidad HABER 31/12/XX 291,00 709- RAPPELS DE VENTAS 61,11 477- H.P. IVA REPERCUTIDO 430- CLIENTE Moreno García, Antonio 352,11 ( Fra. emitida Rectificativa nº 2) Ejemplo 3: Nos devuelve géneros el cliente Antonio Moreno García., con fecha 10/12/XX, por importe de 200 € más IVA. Por lo que, hemos emitido la correspondiente factura rectificativa. Libro DIARIO Comercial Ibros S.L. Cantidad DEBE CUENTAS AFECTADAS Nº de asiento: 3 Fecha: Cantidad HABER 10/12XX 200,00 708- DEVOLUCIONES DE VENTAS 42,00 477- H.P. IVA REPERCUTIDO 430- CLIENTE Moreno García, Antonio 242,00 (Fra. emitida Rectificativa 3) ACTIVIDADES: I. Contabilizar en el Libro Diario de tu empresa: 1) Emites la siguiente factura: géneros por valor de 5.000 € más IVA. 2) Nos devuelven géneros de la venta anterior, por no ajustarse al pedido, por valor de 80 € más IVA. Emitimos la factura rectificativa. 3) Hemos emitido al Cliente factura rectificativa, en concepto de descuento por pronto pago por importe de 100 € más IVA. Cobro por banco. 4) Emitimos la siguiente factura: géneros 35.000 €, descuento comercial de 10 % y portes por 300 €. Más IVA correspondiente. 6 Técnica Contable/ Tema 9 TEMA 9: LAS VENTAS EN EL PGC DE PYMES 5) Vendemos 1.000 productos al precio de 40 € con descuento del 2%. Hemos cargado en la misma factura 50 € de portes. La operación está gravada con el 21% de IVA. Forma de pago a crédito. 6) Les concedemos al cliente un descuento de 250 € (IVA incluido), por volumen de pedido. Emitimos factura rectificativa. II. Nuestra empresa Comercial Ibros S.L., realiza las siguientes operaciones: 1) 06/01: Vendemos a Baeza, S.L., la siguiente factura: Importe bruto de los géneros 10.000 €, con descuento comercial del 5% y unos portes de 10 €. Más IVA. 2) 10/01: Emitimos a Baeza, S.L., una factura rectificativa por la devolución de 2 productos H por un precio de 80 € cada uno, más IVA. 3) 28/01: Le realizamos al Cliente Baeza S.L., un descuento por volumen de pedidos, por importe de 500 € más IVA. 4) 30/01: Cobramos por banco, al Cliente Baeza S.L., el 70% de su deuda pendiente hasta el día de la fecha. Se pide: 1) Libro Diario. 2) Mayor del Cliente Baeza S.L. III. Cuestiones: 1) 2) 3) 4) 5) 6) IV. La cuenta 608- Devoluciones de compras tendrá saldo deudor ¿V/F? Las cuentas del Grupo 3 Existencias, tienen saldo deudor. ¿V/F? Existencias es una masa patrimonial del Pasivo Corriente. ¿V/F? Los rappels son descuentos por pronto pago. ¿V/F? La cuenta 708- Devoluciones de ventas tendrá saldo acreedor. ¿V/F? En el coste de adquisición de los géneros en una factura debe incluirse el IVA ¿V/F? Contabiliza en los Libros Diario y Mayor, las siguientes realiza tu empresa: operaciones que 1) Vendes a crédito mercaderías por 10.000 € más IVA, al cliente C. 2) Entregada la mercancía se observan defectos de calidad, por ello, le realizamos una factura rectificativa por 500 € más IVA. 3) Por haber alcanzado el volumen de pedido fijado para el año, les concedemos un rappels de 400 € más IVA. (Fra. Emitida R-2). 4) Como cobramos antes de 30 días, realizamos un descuento de 200 € más IVA. (Fra. Emitida Rectificativa-3). 5) Recibimos transferencia bancaria del Cliente C por el total de la deuda. 7 Técnica Contable/ Tema 9 TEMA 9: LAS VENTAS EN EL PGC DE PYMES V. Relación comercial Proveedor - Cliente Supongamos que dos empresas, Almacenes Baeza y Comercial Ibros, tienen relaciones comerciales, donde la primera vende a la segunda. Contabiliza las operaciones de ambas empresas. Durante el primer trimestre del año ambas empresas realizan las siguientes operaciones comerciales: 1) 10/1: Almacenes Baeza vende mercaderías (fra. nº 12) a Comercial Ibros, por 12.000 €, con descuento comercial en factura de 5%, portes de 100 €. IVA 21%. 2) 25/1: La empresa Comercial Ibros, paga la mitad de la factura anterior, realizando transferencia. 3) 18/2: Comercial Ibros, devuelve géneros de la factura nº 12, por importe de 200 €, antes de aplicarle el mismo descuento de la factura original. IVA 21%. Factura rectificativa nº 2. 4) 01/3: Almacenes Baeza recibe por transferencia bancaria el resto pendiente de cobrar de Comercial Ibros. 5) 12/3: Comercial Ibros compra géneros a Almacenes Baeza por importe de 1.400 €, con descuento del 2% en la factura nº 27. Tipo de IVA 21%. 6) 15/3: Almacenes Baeza emite factura de rectificación nº 5 a Comercial Ibros por descuento por volumen de ventas, por importe de 200 € más IVA, que le abona en su cuenta pendiente. 7) 20/3: Almacenes Baeza vende géneros (fra. nº 31), por 4.000 € más portes de 100 € y descuento comercial de los géneros del 2%. IVA 21%. El importe total se carga en cuenta. 8) 30/3: Acuerdan adelantar el cobro de la deuda pendiente, por lo que Almacenes Baeza emite factura rectificativa nº 6 por pronto pago, por importe de 50 € IVA incluido. 9) 31/02: Comercial Ibros liquida el total de su deuda, entregando cheque nominativo que Almacenes Baeza ingresa en su cuenta. ACTIVIDADES REPASO TEMAS 8 Y 9 I. Tu empresa realiza las siguientes operaciones: 1) Compra de mercaderías a crédito a Comercial BB por 900 € más IVA, con gastos de portes de 25 €, incluidos en factura. 2) De la compra anterior, devolvemos géneros por 100 € más IVA, por mala calidad. Factura recibida rectificativa R-2 3) El proveedor anterior, nos realiza un abono por descuento por volumen de compra de 150 € (IVA incluido). Factura rectificativa recibida R-3 4) Venta de géneros a crédito a JJ, por 5.000 € con descuento del 2%. IVA 21% 5) Pagamos por caja, a cuenta de la deuda al proveedor BB, 300 €. 6) El proveedor anterior nos realiza un descuento por pronto pago de 100 € (IVA incluido). Factura recibida rectificativa R-6. Pagamos el total por banco. 8 Técnica Contable/ Tema 9 TEMA 9: LAS VENTAS EN EL PGC DE PYMES 7) Cobramos al cliente JJ a cuenta de lo que nos debe, 800 €, por banco. 8) Hacemos factura rectificativa R-8, al cliente anterior con un descuento por pronto pago de 50 € más IVA. 9) EL cliente JJ, nos devuelve géneros por 400 €, más IVA, que le abonamos en su cuenta. Realizamos factura rectificativa R-9. 10) Se venden mercaderías por 5.800 € a un nuevo cliente. Le realizamos en factura un descuento por volumen de pedido del 3%. IVA de la Factura 21% 11) Cobramos por transferencia bancaria al Cliente JJ, el 75% de lo que nos debe. 12) De la venta anterior, nos devuelven géneros por 550 € más IVA. 13) Se ha realizado una compra de mercaderías por valor de 1.400 €, a Comercial BB, nos han realizado un descuento por pronto pago del 2% en la misma factura. IVA 21%. Pago por transferencia. 14) Se venden géneros por 7.830 € a JJ, con descuento en factura de 330 €. IVA 21%. 15) Se liquida el IVA Se pide: - Libro Diario. II. Contabilizar en el libro Diario: La empresa Componentes SUR S.L.: presenta los siguientes saldos iniciales de sus principales clientes y proveedores: Cliente G, 4.500 € y Proveedor H, 7.000 € 1) Pagamos 3.000 € en efectivo, al Proveedor H. 2) Compramos 60 productos a 90 euros cada uno, más el 21% de IVA, a crédito. En la propia factura el Proveedor H nos incluye un descuento de 400 euros más IVA y unos gastos de portes por 100 € más IVA. 3) Posteriormente, el proveedor del asiento anterior nos realiza un descuento por pronto pago de 200 euros, más 21% de IVA. Le abonamos el total de la deuda mediante transferencia. 4) El cliente G nos paga 3.500 € de la deuda pendiente, mediante cheque bancario. 5) Vendemos géneros al cliente G según detalle: 100 Uds. a 120 € cada una, con descuento comercial del 3%. Portes de 25 €. + IVA 21%. Operación realizada a crédito. 6) Concedemos al cliente G un descuento por volumen de pedido por 270 euros, más el 21% de IVA. 7) Compramos géneros al Proveedor H por 20.000 €, con descuento del 10% más IVA 21%, a pagar en 30 días. 9 Técnica Contable/ Tema 9 TEMA 9: LAS VENTAS EN EL PGC DE PYMES 8) Devolvemos géneros al proveedor por estar defectuosos, que costaban 1.000 € antes del descuento, + IVA. 9) Le hacemos al cliente una factura rectificativa, por descuento pronto pago de una B.I. de 230 € más IVA. 10) El proveedor H, nos envía una factura rectificativa por un descuento por volumen de compras de 478 € más IVA. 11) Parte de los géneros vendidos al cliente G tenían defectos de calidad. Se acuerda un descuento de 200 € + IVA, y se envía factura rectificativa. 12) Acordamos con el proveedor pagarle la totalidad de la deuda antes de tiempo, por lo que nos hace factura rectificativa por el 5% del total, IVA incluido. Le pagamos por transferencia. 13) El cliente nos paga la totalidad de la deuda pendiente, en efectivo. 14) Se liquida el IVA del periodo. III. TEST 1) El conjunto de obligaciones contraídas por una empresa, conforman: a) Sus elementos patrimoniales de Neto b) Sus elementos patrimoniales de Pasivo c) Sus elementos patrimoniales de Activo 2) Los derechos de cobro con vencimiento en el corto plazo pertenecen al: a) Activo No Corriente b) Activo Corriente c) Patrimonio Neto. 3) El Resultado de la empresa se obtiene por diferencia entre: a) Los cobros y los pagos realizados en un año. b) Los Gastos y los Ingresos realizados en un año. c) Los Ingresos y los Gastos realizados en un año. 4) Todo apunte en el Debe de una cuenta de Activo y Pasivo refleja un Cargo. (V/F) 5) Los gastos de compras (portes, seguros…) suponen un incremento del precio de adquisición del importe de la compra de los géneros. (V/F) 6) En general, las cuentas de Activo presentan saldos………… 7) Una Inversión es un gasto plurianual. (V/F) 8) Los descuentos sobre el volumen de ventas fuera de la factura original, se contabilizan en la cuenta Ventas de Mercaderías. (V/F) 10 Técnica Contable/ Tema 9