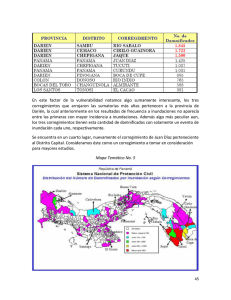

Seguro de Inundaciones

Anuncio

Seguro de Inundaciones Aunque no está incluido en una póliza de seguro de vivienda, el seguro de inundaciones que cubre la subida de las aguas es ofrecido por parte del gobierno federal a través del Programa Federal de Seguros Para Inundaciones (a través de agentes de seguros con licencias aprobadas por el gobierno) si su comunidad participa en este programa federal. Los prestamistas de hipotecas requieren que los prestatarios tengan seguro de inundaciones si la casa está ubicada en una zona de alto riesgo de inundaciones (incluye la mayor parte del estado de Louisiana) de acuerdo al mapa de riesgo de seguro de inundaciones más reciente. Un certificado de la elevación de la propiedad puede ser solicitado. Debido a que los patrones de inundaciones cambian, obtener seguro de inundaciones a pesar de no ser requerido es por lo general una medida inteligente. No espere hasta que la inundación este por venir para comprar un seguro de inundaciones debido a que, con pocas excepciones, existe un período de espera de 30 días antes de que la cobertura del seguro entre en efecto. Cuáles son los beneficios de un seguro de inundaciones? A diferencia de una póliza de seguro tradicional para dueños de vivienda, el seguro de inundaciones cubre pérdidas causadas a su propiedad por inundación. El seguro de inundación estándar cubre: • Daños estructurales • Sistema de calefacción, calentador de agua, y aire acondicionado • Limpieza de ruinas por inundación • Superficies del piso como azulejos (cerámica) Usted también puede comprar cobertura adicional de seguro de inundaciones en la misma póliza que cubre el contenido de su hogar, como muebles, artículos de colección, ropa, joyas, y obras de arte. Las pólizas están disponibles en tres formas: Viviendas (la mayoría de las casas), Propiedades generales (apartamentos y negocios) y Asociaciones de Condominios Residenciales (condominios). Es importante saber que si usted tiene una hipoteca respaldada por el gobierno federal de una casa ubicada en una zona de inundación de alto riesgo, la ley federal requiere que usted compre un seguro de inundaciones. También, si usted ha recibido una ayuda federal por pérdidas debido a previas inundaciones, usted debe tener una póliza de seguro de inundaciones para calificar para cualquier tipo de ayuda en restaurar su hogar. El comprar un seguro de inundaciones es la mejor cosa que usted puede hacer para proteger su hogar, negocio, familia y seguridad financiera debido a las pérdidas que pueden ocurrir como resultado de las inundaciones. Si usted posee una póliza de seguro de inundaciones: • El seguro lo compensa por todas las pérdidas que se encuentran elegibles. • La cobertura es relativamente barata. • Usted recibirá el reembolso por los daños ocasionados por las inundaciones, aún si el Presidente no declara desastre federal. • Usted no tiene que pagar el préstamo, como puede suceder con muchos de los paquetes de ayuda federal. Sus pérdidas que estan cubiertas son pagadas en su totalidad. • Usted puede estar seguro que sus reclamos van a ser pagados en el evento de pérdidas por inundaciones porque el Programa Nacional de Seguro de Inundaciones (NFIP) está respaldado por el gobierno federal. • Su agente de seguros puede ayudarle a manejar sus reclamos de forma rápida, de manera que su vida continúe lo mas normalmente posible si su propiedad ha sido dañada por inundaciones. Además usted puede solicitar un pago parcial de forma inmediata después de una inundación, lo que le puede ayudar a recuperarse de forma más rápida. Que es un Seguro de Inundaciones? El costo del seguro por inundaciones se basa en un valor que se le da a la propiedad. Ese valor depende de la ubicación, y elevación de la casa o apartamento en relación con las zonas de riesgo de inundación y otros factores acerca de la propiedad. El costo del seguro de inundaciones para un mismo valor es el mismo en cualquier agencia de seguros. Cuanto mas elevada este un hogar por encima del nivel base de la elevación, más bajo será el costo del seguro. En caso de pérdidas: Desafortunadamente, catástrofes y pérdidas de propiedades pueden ocurrir en cualquier momento. Su seguro protege su casa en caso de daños mayores o pérdidas que estén cubiertas en su póliza. En caso de pérdidas: Obligaciones del dueño de hogar • Contacte inmediatamente por escrito a la compañía de seguros para informarle que usted ha tenido una pérdida o daño. Nota: Si ha ocurrido un robo debe informar a la policía. • Documente los daños o pérdidas con fotos y video antes de realizar las reparaciones o llevar a cabo una limpieza. • Tome las medidas apropiadas para proteger la propiedad de daños mayores. Por ejemplo, cubra el techo si está dañado para evitar daños ocasionados por el agua. • Entregue al agente de seguros un inventario completo de los daños ocasionados a la propiedad mostrando la cantidad, descripción, y el monto de la pérdida. • Entregue recibos y documentos si son requeridos para verificar el monto solicitado. Siempre guarde una copia de toda la información en sus archivos personales. • Revise los pasos del acuerdo delineados en su póliza. Si usted no está satisfecho con la propuesta que le han hecho, explique su posición. Responsabilidades de la compañía de seguros • Recibir y procesar la notificación por escrito del dueño de hogar acerca de las pérdidas. • Enviar al dueño de hogar una solicitud que debe ser completada en su totalidad para ser utilizada como declaración certificada de que han ocurrido perdidas. • Una vez recibida la notificación escrita comenzar la investigación de los daños. • Notificar por escrito al dueño de casa para informarle si su solicitud será pagada, denegada o si habrá un retraso debido a que una investigación más detallada es necesaria. Si su solicitud es aprobada, la compañía de seguros va a emitir un cheque para pagar por su demanda. Puede ser que su préstamo de hipoteca incluya una cláusula que requiera que el nombre del prestamista aparezca junto al suyo en cualquier cheque por demandas que son emitidos a su nombre. Los reclamos por daños menores pueden aumentar el valor de lo que paga por su seguro de vivienda pero no para seguro de inundaciones. Este material es basado en trabajo apoyado por el Instituto Nacional de Alimentos y Agricultura del Departamento de Agricultura de los Estados Unidos (USDA NIFA) bajo el Acuerdo Numero 2011-41210-30487. Las opiniones, conclusiones o recomendaciones expresadas en esta publicacion son de la(s) autora(s) y no reflejan necesariamente las perspectivas de USDA NIFA. Visite nuestro sitio Web: www.lsuagcenter.com Adaptado por: Jeanette A. Tucker, Ph.D., Profesor y Especialista de economía de la familia, Centro Agricola de la Universidad Estatal de Louisiana (11/11) Centro de Agricultura de la Universidad Estatal de Louisiana William B.Richardson,Canciller Rector Estación Experimental Agrícola de Louisiana John S. Russin,Vice Rector y Director Servicio de Extensión Cooperativa de Louisiana Paul D. Coreil, Vice Rector y Director Pub. 2949-AA-SPAN (500) 07/12 El Centro Agricola de la Universidad Estatal de Louisiana es un campus del Sistema de la Universidad Estatal de Louisiana que proporciona igualdad de oportunidades en los programas y empleos.