Diapositiva 1

Anuncio

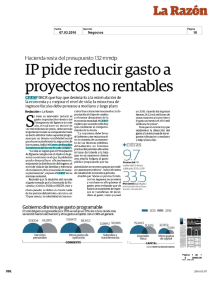

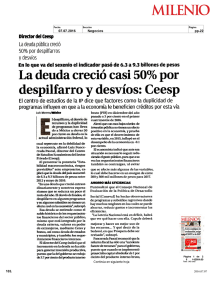

Análisis Económico Ejecutivo Centro de Estudios Económicos del Sector Privado A.C. Febrero 22, 2016 Panorama General CONTENIDO • Panorama general • Economía • Agenda Económica • Indicadores financieros semanales POLÍTICA FISCAL Y MONETARIA CON EL MISMO RUMBO En nuestro reporte anterior insistíamos en que era preciso realizar un recorte al gasto público con el objetivo de contribuir al equilibrio de las variables económicas del país. A mediados de la semana pasada, la Secretaría de Hacienda y el Banco de México sorprendieron al dar a conocer tres medidas de política económica que además de enviar señales muy favorables a los mercados sobre el trabajo conjunto que se realiza en nuestro país para hacer frente a los desequilibrios producto de la volatilidad mundial, deberán contribuir al fortalecimiento del entorno macroeconómico del país y mantener el ritmo de avance de la economía. Por una parte, la Secretaría de Hacienda informó que realizará un ajuste preventivo para este año equivalente a 132,301.6 millones de pesos (mp), de los cuales el Gobierno Federal tendrá una reducción “efectiva de inmediato” de 32,301.6 mp, mientras que en el transcurso de esta semana el Director General de PEMEX hará la propuesta al Consejo de Administración de un ajuste por 100 mil millones de pesos. Es importante señalar que AJUSTE AL GASTO PÚBLICO 2016 ISSSTE 500 mp CFE 2,500 mp PEMEX 100,000 mp DEPENDENCIAS Y ENTIDADES 32,301.6 mp DEPENDENCIAS 29,301.6 mp Fuente: Elaborado por el CEESP con datos del Transparencia Presupuestaria. Centro de Estudios Económicos del Sector Privado, A. C. el hecho de que la estabilidad de las finanzas públicas se centre específicamente en el ajuste al gasto, sin la necesidad de ampliar los ingresos mediante un aumento de los impuestos o mayor endeudamiento, es el inicio de una rectificación de la política hacendaria. Las opiniones expuestas en esta publicación son resultado del análisis técnico realizado por los especialistas del CEESP, y no necesariamente representan el punto de vista del Consejo Coordinador Empresarial, A. C., ni de ninguno de sus organismos asociados. 1 Asimismo, la Junta de Gobierno del Banco de México informó sobre su decisión de aumentar en medio punto porcentual la tasa de interés interbancaria a un día para ubicarla en 3.75%, lo cual deberá propiciar mayores flujos de capital provenientes del exterior, que además de reforzar las reservas internacionales permitirá reducir las presiones sobre el tipo de cambio. Con esto, el Banco Central busca evitar que el debilitamiento de la moneda incida sobre la inflación, cumpliendo con su mandato de proteger el poder adquisitivo de la moneda. No obstante, es importante señalar TASA DE INTERÉS INTERBANCARIA A UN DÍA (%) 9 8 7 6 5 3.75 4 3.00 3 3.25 2 2008 2009 2010 2011 2012 2013 2014 2015 2016 Fuente: Elaborado por el CEESP con datos de BANXICO Centro de Estudios Económicos del Sector Privado, A. C. Análisis Económico Ejecutivo que esta decisión del Banco de México muestra que su prioridad, a través de su mandato, es contribuir a fortalecer el entorno macroeconómico, y no necesariamente deberá responder o estar anclado su actuar a la dinámica que siga la Reserva Federal en materia de política monetaria. De igual manera, la Comisión de Cambios, integrada por el Banco de México y la Secretaría de Hacienda, decidió suspender a partir del miércoles pasado, los mecanismos de ventas de dólares vigentes, aunque no se descarta la posibilidad de que Banco Central intervenga de manera discrecional en caso de que sea excepcionalmente necesario. Si bien estas medidas pueden tener un costo en materia de crecimiento económico, y no necesariamente reduciéndolo, sino limitando un mayor dinamismo al menos este año, son las más idóneas para enfrentar la volatilidad del mercado cambiario y la fuerte presión sobre las finanzas públicas ocasionada por la rápida y significativa caída de los precios del petróleo. Son el instrumento para fortalecer la estabilidad macroeconómica en el mediano y largo plazo que permitirá sentar las bases para lograr tasas de crecimiento superiores en los próximos años. Sin duda, estas medidas tendrán un efecto favorable en la percepción de los mercados internacionales, fortaleciendo la imagen de México como un país solvente, seguro y atractivo para la inversión. La expectativa es que en las próximas semanas se comiencen a ver resultados favorables en los mercados. De hecho, al cierre de la jornada del día en que se dieron a conocer los cambios de política económica, el tipo de cambio FIX había recuperado 43 centavos. En este contexto se han escuchado opiniones de que el tipo de cambio podría retomar niveles similares a los observados el año pasado. La situación por la que atraviesa nuestro país es compleja y en ese sentido una señal de fortaleza es la coordinación con la que han respondido las autoridades hacendaria y monetarias. Alinear la política fiscal y la monetaria hacia el mismo objetivo es el mejor mecanismo para fortalecer la estabilidad macroeconómica y establecer la ruta hacia un mediano y largo plazos con mayor dinamismo económico y por ende mayor bienestar de la población. Esta reducción del gasto es el inicio de la búsqueda del equilibrio, por lo que tendremos que ver recortes adicionales en el año, en la perspectiva de llegar a 2017 con un entorno macroeconómico más fortalecido. El reto es consolidar el camino hacia un déficit y niveles de deuda menores, para lo que sin duda serán necesarios más ajustes que contribuyan a lograr la estabilidad de las fianzas públicas, de la balanza de pagos y del poder adquisitivo de las familias. No hay que olvidar que el objetivo último es precisamente el bienestar de las familias. Las opiniones expuestas en esta publicación son resultado del análisis técnico realizado por los especialistas del CEESP, y no necesariamente representan el punto de vista del Consejo Coordinador Empresarial, A. C., ni de ninguno de sus organismos asociados. 2 Análisis Económico Ejecutivo Economía México De acuerdo con cifras desestacionalizadas del INEGI, durante diciembre del 2015 el personal ocupado en la industria manufacturera reportó un aumento de 0.1%, después de que un mes antes mostrara una disminución de la misma magnitud. De esta manera, comparado con igual mes del año previo, el total del personal ocupado en esta industria tuvo un incremento de 2.5%, con lo que mantiene un comportamiento positivo desde marzo del 2010. El mayor avance mensual se observó en el número de obreros que creció 0.2%, mientras que la nómina de empleados lo hizo en 0.1%. En términos anuales el avance fue de 2.8% y 1.8%, respectivamente. PERSONAL OCUPADO EN MANUFACTURAS 10.0 (VAR. % ANUAL, CIFRAS DESESTACIONALIZADAS) 8.0 TOTAL OBREROS 6.0 EMPLEADOS 4.0 2.0 0.0 -2.0 -4.0 E F M AM J J A S ON D E F M AM J J A S O N D E F M A M J J A S O N D E F M A M J J A S O N D E F M A M J J A S ON D E F M AM J J A S ON D 2010 2011 2012 2013 2014 2015 Fuente: Elaborado por el CEESP con datos del INEGI. Centro de Estudios Económicos del Sector Privado, A. C. En línea con la evolución del personal ocupado, durante diciembre el total de horas hombre trabajadas en la manufactura tuvo un aumento mensual de 0.4%, tras haber descendido en 0.1% un mes antes. Asimismo, los obreros fueron los que reportaron un mayor tiempo laborado al superar en 0.4% las horas trabajadas en noviembre. En el caso de los empleados el aumento fue de 0.1%. Respecto al año previo, el indicador general de personal ocupado registró un crecimiento de 2.6%. Las opiniones expuestas en esta publicación son resultado del análisis técnico realizado por los especialistas del CEESP, y no necesariamente representan el punto de vista del Consejo Coordinador Empresarial, A. C., ni de ninguno de sus organismos asociados. 3 A pesa de que en diciembre pasado la inflación registró su nivel históricamente más bajo, las remuneraciones reales en el sector manufacturero tuvieron una disminución mensual de 0.1%, después de cuatro meses consecutivos con variaciones positivas. No obstante, respecto al año previo, las remuneraciones mantuvieron un comportamiento positivo el elevarse 0.9%, lo que refleja el efecto positivo de los menores niveles inflacionarios durante el año. SECTOR MANUFACTURERO 10.0 (VAR. % ANUAL, CIFRAS DESESTACIONALIZADAS) 8.0 HORAS HOMBRE TRABAJADAS 6.0 REMUNERACIONES REALES 4.0 2.0 0.0 -2.0 E F M AM J J A S ON D E F M AM J J A S O N D E F M A M J J A S O N D E F M A M J J A S O N D E F M A M J J A S ON D E F M AM J J A S ON D 2010 2011 2012 2013 2014 2015 Fuente: Elaborado por el CEESP con datos del INEGI. Centro de Estudios Económicos del Sector Privado, A. C. Análisis Económico Ejecutivo Estados Unidos Después de tres meses consecutivos con variaciones negativas y contrario a lo que anticipaba el mercado, durante enero del presente año la producción industrial registró un repunte de 0.9%, cifra que de acuerdo con la Reserva Federal, pudo haber sido mayor si no se hubiese presentado la fuerte tormenta de invierno a finales del mes. Al interior del sector industrial, el índice de servicios públicos también interrumpió su comportamiento negativo al reportar un incremento mensual de 5.4%, que reflejó en buena medida el aumento en el uso de calefacción después del clima menos frío de lo normal que hubo en diciembre. Un resultado sorpresivo fue el aumento de 0.5% en la industria manufacturera a pesar del efecto que pudo generar el mal tiempo, lo que parece indicar que el la actividad del aparato productivo del país podría mejorar en los próximos meses. Por su parte, la minería se mantuvo sin cambio en el mes. A pesar de los buenos resultados mensuales, la minería y el indicador de servicios públicos mantuvieron variaciones anuales negativas, aunque es importante señalar que su tendencia a la baja se detuvo. La manufactura, por su parte mantuvo cifras positivas. Economía EUA: PRODUCCIÓN INDSUTRIAL (VARIACIÓN % ANUAL) 15 10 5 0 -5 TOTAL MANUFACTURAS -10 MINERÍA SERVICIOS PÚBLICOS -15 E F M A M J J A S O N D E F M A M J J A S O N D E F M A M J J A S O N D E F M A M J J A S O N D E 2012 2013 2014 2015 2016 Fuente: Elaborado por el CEESP con datos dela Reserva Federal. Centro de Estudios Económicos del Sector Privado, A. C. EUA: PRECIOS AL CONSUMIDOR 3.5 3.0 VARIACIÓN % ANUAL 2.5 2.0 1.5 1.0 0.5 De acuerdo con el Departamento del Trabajo, durante enero el indicador de precios al consumidor se mantuvo sin cambio, respondiendo en buena medida a la baja de 2.8% en el rubro de energía y a que el de alimentos se mantuvo sin cambio. Al excluir estos segmentos, el indicador subyacente de precios registró una alza mensual de 0.3%, lo que llevó a su variación anual a ubicarse en 2.2%. El índice general del precios tuvo un crecimiento anual de 1.4%. 0.0 VARIACIÓN % MENSUAL -0.5 -1.0 E F MAMJ J A S O ND E F MAMJ J A S O ND E F MAM J J AS ON DE F MAM J J AS ON DE 2012 2013 2014 2015 2016 Fuente: Elaborado por el CEESP con datos del INEGI. Centro de Estudios Económicos del Sector Privado, A. C. SECTOR INMOBILIARIO (MILES) El Departamento de Vivienda y Desarrollo Urbano informó que durante enero el inicio de construcción de casas, a tasa anual, se ubicó en 1.099 millones de unidades, lo que significó una disminución de 3.8% respecto al mes previo, aunque en términos anuales tuvo una ganancia de 1.8%. Por su parte, el número de permisos de construcción fue de 1.204 millones, 0.2% menos que el mes previo, pero 13.5% mayor al nivel del año pasado. 1,350 1,250 1,150 INICIO DE CASAS PERMISOS PARA CONSTRUCCIÓN 1,050 950 850 750 650 550 450 E F M AM J J A SOND E F MAM J J ASOND E F MAM J J ASON D E F MAM J J ASO N D E 2012 2013 2014 2015 2016 FUENTE: Elaborado por el CEESP con datos del Census Bureau. Centro de Estudios Económicos del Sector Privado, A. C. Las opiniones expuestas en esta publicación son resultado del análisis técnico realizado por los especialistas del CEESP, y no necesariamente representan el punto de vista del Consejo Coordinador Empresarial, A. C., ni de ninguno de sus organismos asociados. 4 Análisis Económico Ejecutivo Agenda Económica: Febrero Indicador 22 23 24 Lun Mar Mie Est. Merc. Est. CEESP Ventas menudeo (dic) 5.4% IGAE (dic) 2.6% PIB IV Trim. 2.5% Confianza del consumidor (feb) 97.3 pts. Venta de casas usadas (ene) 5.3 mill Venta de casas nuevas (ene) 523 mil Tasa de desempleo (ene) 26 Vie 4.2% PIB IV Trim (2ª. Estim) 0.4% Ingreso personal (ene) 0.4% Gasto personal (ene) 0.3% Indicadores financieros semanales Enero 18 al 22 25 al 29 1 al 5 8 al 12 15 al 19 CETES 28 días 3.09% 3.14% 3.16% 3.20% 3.23% TIIE 28 días 3.56% 3.56% 3.56% 3.56% 4.03% 41,621.31 43,630.77 43,229.67 42,416.44 43,375.31 18.43 18.15 18.40 18.92 18.20 Bolsa Mexicana de Valores Tipo de cambio (cierre) Base monetaria (mill. pesos) Las opiniones expuestas en esta publicación son resultado del análisis técnico realizado por los especialistas del CEESP, y no necesariamente representan el punto de vista del Consejo Coordinador Empresarial, A. C., ni de ninguno de sus organismos asociados. 5 Febrero 1,189,819.0 1,203,744.4 1,192,683.5 1,196,606.7 --- Reservas inter nacionales (md) 174,702.8 175,387.3 174,974.8 174,401.5 --- Activos internac. netos (md) 177,565.8 176,353.6 181,142.9 179,830.0 --- CENTRO DE ESTUDIOS ECONÓMICOS DEL SECTOR PRIVADO, A. C. Lancaster No. 15. Col. Juárez, 06600, D. F. Tel. 5229 1100. Internet: www.ceesp.org.mx ACTIVIDAD ECONÓMICA, Tomo III, ANÁLISIS ECONÓMICO EJECUTIVO, Febrero 2016. Certificado de licitud de título No. 6919 y de licitud de contenido No. 8011 de la Comisión Calificadora de Publicaciones y Revistas Ilustradas, Certificado de Reserva 04-1998-070220420000-102. Distribuido por el Centro de Estudios Económicos del Sector Privado, A. C. © DERECHOS RESERVADOS Prohibida su reproducción total o parcial.