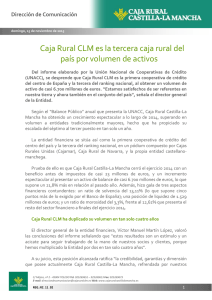

• Economía regional y panorama industrial en Castilla

Anuncio