LAS REDES DE PRODUCCIÓN EN EL AGRO ARGENTINO En los

Anuncio

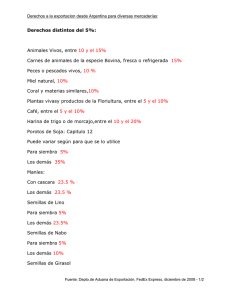

LAS REDES DE PRODUCCIÓN EN EL AGRO ARGENTINO Roberto Bisang, y Bernardo Kosacoff XIV Congreso Anual AAPRESID Agosto 2006 En los últimos 15 años la producción agropecuaria ha crecido a un ritmo sostenido marcando un quiebre de la tendencia apática que lo caracterizaba en las décadas previas. En dicho período la producción de granos y oleaginosas creció en términos físicos un 5,7 % anual acumulativo, mientras que el PBI lo hizo al 3,4%. Impulsado por la soja y otros cultivos complementarios, el desarrollo agrícola -más allá de los vaivenes inter temporales- no parece haber desplazado el crecimiento de otras actividades como la láctea o la producción de carnes; en tal sentido, los registros actuales de ambas producciones, actualmente, se encuentran en los niveles record históricos de la actividad. La aplicación de nuevas tecnologías va ampliando paulatinamente la frontera productiva (vía doble cultivo, variadas combinaciones de paquetes productivos, y/o incorporación de nuevas tierras). Más allá de las prevenciones acerca de la sustentabilidad futura -económica y ecológica- como de sus contribuciones a un modelo de desarrollo dinámico, equitativo, espacialmente equilibrado y sustentable, no caben dudas sobre el resurgimiento y la potencialidad de esta actividad. Algunos trabajos recientes ilustran la creciente contribución a la generación de ocupación, al equilibrio de las cuentas fiscales y al desarrollo de redes de proveedores (de manera directa o indirecta) en la industria y los servicios (Bisang, y Sztulwark, 2006; Llach et al, 20041). En otras palabras, aparece como un sector con capacidad bajo ciertos pre requisitos- de inducir procesos de desarrollo sobre otras actividades de la economía replanteando viejos interrogantes sobre su contribución al (futuro) modelo de desarrollo de Argentina. En otro orden, una mirada internacional, revela que las recientes modificaciones tecno-productivas, ubican a la actividad entre las de avanzada en términos comparativos internacionales, habiéndose cerrado significativamente la brecha con las mejores prácticas externas. Si el agro argentino copió tardía e imperfectamente la denominada “revolución verde”, en la actualidad se ubica entre los países de avanzada en la actual “revolución biotecnológica”. ¿Cuáles son las claves de este salto cuanti y cualitativo en el sector agrario? Un escenario internacional favorable (con demandas crecientes y precios variables), la presencia de inversiones -locales e internacionales- tanto en la propia actividad como en las etapas (inductoras) industriales y comerciales y/o en la provisión de insumos, una historia previa de aprendizajes que permitió acumular capacidades técnicas, empresariales y de infraestructura y, la ya casi proverbial, riqueza de suelos y climas locales. Este desarrollo tuvo lugar en un contexto macroeconómico caracterizado por marcadas oscilaciones en el PBI, una mayor presencia de las fuerzas de mercado en el proceso económico, desregulaciones, modificaciones estructurales (en un amplio sentido) de los mercados de bienes y servicios (incluidos los tecnológicos) y cambios de cierta magnitud, en los precios relativos y en los niveles de riesgo que afrontó la actividad. A ello cabe sumar dos factores, a menudo poco explorados y como tales no plenamente valorados socialmente, que son claves en la explicación del actual dinamismo y en su futura prospectiva: los cambios en la forma de organización de las 1 Bisang R. y Sztulwark S. (2006) “Tramas productivas de alta tecnología y Ocupación. El caso de la soja transgénica en Argentina”. Proyecto MTSS-BISI.EG 59. Buenos Aires, Junio 2006. Llach J. Harrigue M. y O´Connor E. (2004); “La generación de empleo en las cadenas Agroindustriales”, Fundación Producir Conservando, Buenos Aires, Mayo. actividades agrarias y en el (asociado) modelo de generación, adaptación y difusión de innovaciones. Ambos temas sustentan factores de competitividad genuina a la actividad (más allá de las paridades cambiarias y/o de los niveles de los precios relativos). Focalizando el análisis en ambas temáticas -la re-organización en la formas de producción agrícola y el modelo de innovación- una rápida recorrida por el interior del país -pampeano y no pampeano- permite intuir que, lentamente, van quedado atrás las imágenes de un campo librado a la experiencia (valiosa por cierto) de agricultores tecnológicamente poco dinámicos y sujeto a las inclemencias de climas y plagas, que desarrollaban sus actividades con alto grado de artesanado y destreza intuitiva, contando con infraestructuras mínimas y enfrentando míticos problemas de acopio, transporte, plagas y otras vicisitudes. En su reemplazo, esa realidad convive con otros esquemas productivos (en crecimiento) donde la productividad es creciente y sostenida, los contratos y las nuevas tecnologías son temas cotidianos y los límites entre lo agrario, lo industrial y los servicios (reales y financieros) son poco nítidos, imprecisos y, en todo caso desde el punto de vista de los resultados, definitivamente irrelevantes. Sostenemos que el ritmo de crecimiento observado -y sus eventuales proyecciones futuras- responde al modelo en emergencia, pero cada vez más consolidado, que tiene, en lo organizacional y en lo innovativo, dos de sus pilares centrales. ¿Qué tienen en común ambos temas? La tendencia creciente a organizar las conductas individuales y sus sistemas de intercambio bajo una lógica de redes. Esto es, existe una coordinación entre los diversos actores (empresas, individuos, profesionales, instituciones de ciencia y tecnología -cyt-, organizaciones gremiales, etc.) de la red que permite mejorar el logro de los objetivos individuales a través de un mecanismo de relaciones que va más allá de operaciones comerciales puntuales referidas exclusivamente a los precios. La tendencia a operar bajo estos lineamientos implica necesariamente replantear el mapa de los diversos agentes económicos, su especialización productiva dentro del conjunto del proceso, los sistemas de relaciones y, en definitiva, la dinámica conjunta de funcionamiento. En tal sentido, “la red o trama productiva constituye un espacio económico de creación de competencias e intercambio de bienes y/o servicios que incluye una o varias empresa(s) núcleo(s), sus proveedores y clientes. Sus relaciones, materializadas a través de contratos -formales o informales-, contienen no sólo especificaciones acerca de las condiciones financieras y de los precios (de corto plazo) sino que incluyen intercambios -tangibles e intangibles- de flujos de información, experiencias productivas, conocimientos -codificados y tácitos- y estrategias concurrentes de desarrollo a futuro. Este conjunto de vínculos a lo largo del tiempo crea lenguajes y códigos comunes, facilita los procesos de coordinación, mejora la especialización y división de las actividades y con ello se convierte en un espacio de generación de ventajas competitivas genuino. En suma, los actores componentes de la red encuentran -de manera inadvertida la más de las veces- más conveniente la obtención de sus objetivos particulares operando mancomunadamente que haciéndolo de forma individual. En este contexto, los canales generados por las empresas y otras organizaciones para intercambiar diversos activos intangibles adquieren una importancia especial pues ellos afectan el desarrollo de competencias del conjunto; estos canales (formales como los contratos o informales como los intercambios personales) permiten mejorar sus competencias endógenas” (Bisang R. y otros, 20052). 2 Bisang R., Novick M., Sztulwark S. y Yoguel G. Las redes de producción y el emplo”. En REDES, JERARQUIAS Y DINAMICAS PRODUCTIVAS. Experiencias en Europa y América Latina. Ed. Casalet M., Cimoli M. y Yoguel G. FLACSO-OIT-Miño Dávila, Buenos Aires 2005 1. La organización de la producción: Del productor individual a las redes de producción El modelo se articuló inicialmente en base a la posesión de la tierra (o su alquiler) destinada al desarrollo de un conjunto acotado de actividades. En la agricultura, el esquema se estableció, por diversas razones, aunando los siguientes elementos: a) una elevada integración interna de las actividades de laboreo (a excepción de la cosecha y su recolección), que inducía a una fuerte incorporación por parte de los productores de bienes de capital (muchos de los cuales operaban con una alta capacidad ociosa); cuando los problemas del mercado financiero (que financiaban su adquisición en base a créditos subsidiados de mediano plazo) restringían esta posibilidad, se afectaba sustantivamente la productividad individual; b) un modelo tecnológico centrado (principalmente y a excepción de los híbridos) tanto en la auto reproducción de semillas como en una escasa incorporación de insumos (fertilizantes, herbicidas, etc.); a ello cabe sumarle un conocimiento tácito incremental desarrollado a lo largo del tiempo acotado a la especificidad de cada parcela y unido indisolublemente al perfil y la calidad del stock de capital acumulado previamente; en general, cada productor “armaba” en cada ciclo de cosecha su propio paquete tecnológico; c) un esquema de producción y comercialización basado, preponderantemente, en la cantidad y menos en la calidad y/o la diferenciación, que -urgencias financieras mediante- desembocaba en la etapa del acopio; d) un sistema de auto financiamiento complementado por el crédito (a menudo subsidiado) destinado a financiar “saltos” en el stock de activos (sean estos máquinas y/o tierra). En base a ello, la actividad en su conjunto, se conformaba a partir de miles de productores que operaban en un negocio de ciclos, riesgos climáticos y/ comerciales; a menudo, las crisis inducían a mecanismos de intervención pública destinados a sostener las rentabilidades mínimas y/o, en otros casos (opuestos), al establecimiento de impuestos específicos que captaban excedentes (aleatorios) de las producciones originadas en factores externos a la actividad (cambio de precios relativos por efecto de las devaluaciones; incrementos sustantivos en los precios internacionales, etc.). En tales circunstancias cobraban vigencia las tensiones con las etapas industriales y/o los intermediarios ó bien con los sistemas de arrendamientos y la (mínima) subcontratación de actividades; dichas tensiones, “ajustaban” vía precios (salarios, arrendamientos, etc.) y minaban las bases para comportamientos tecno-productivos dinámicos a nivel del sector en su conjunto. ¿Cómo se organiza actualmente la producción agraria? Si bien estamos lejos de contar con un modelo homogéneo, crecientemente y para superficies y actividades relevantes, se incorporan nuevos actores (con sus respectivos roles) a la producción que van conformando redes productivas. Una imagen ilustrativa puede verse en el gráfico siguiente. La Red como organización de la producción primaria Maquinaria y Equipo ET/EN O F Centros E de R Servicios E N T Redes E Privadas S de Difusión F I N A N C I A C I Ó N AAPRESID INTA CONTRATISTAS SAGPYA DUEÑOS DE LA TIERRA Genética CONABIA Fertilizantes CONTRATOS SPOT Herbicidas PROCESAMIENTO INDUSTRIAL Otros EXPORTADORES (Semillas . Otros) Una rápida revisión de los actores que participan en el negocio da cuenta de: a) una creciente separación entre los propietarios de las tierras y quienes desarrollan (con grados diversos de riesgos propios) las actividades, ello estatuye y/o recrea el rol de los contratistas como actores dinámicos del modelo como proveedores de servicios, en otros términos, el agro integrado subcontrata servicios locales desverticalizando al productor y conformando redes de subcontratos; b) muchos de estos subcontratistas tienen asentamientos territoriales distintos del lugar en donde operan; o sea se separa, crecientemente, el lugar donde se desarrolla la producción del origen territorial de quien la lleva a cabo (consecuentemente el espacio donde se verifica territorialmente el efecto multiplicador de la actividad); en otras palabras, el agro incorpora y genera servicios como parte de su actividad; c) una mayor sofisticación en el proceso de producción destinado a mejorar rendimientos, bajar costos y asegurar calidad; tal sofisticación es provista -vía insumos- por oferentes provenientes del sistema industrial que, crecientemente, operan como proveedores de tecnología; en otras palabras el agro incorpora a la industria como parte relevante de su proceso; d) finalmente, la complejidad del proceso tecnológico se articula, crecientemente, a partir de los proveedores de insumos industriales (semillas, fertilizantes, herbicidas, etc.) para los insumos y en organismos especializados (públicos y privados), para la parte tácita de la tecnología. Un detalle, quizás trivial e inadvertido, homologa y alinea la conducta de todos los actores: parte sustantiva del éxito comercial de cada uno de ellos depende del éxito del conjunto de la actividad. Más aún, en la medida que las relaciones comerciales se establezcan en base a contratos (en términos físicos o como porcentajes de rendimientos) se instituyen sistemas de reparto de riesgos menos traumáticos en los momentos de ajuste y menos explosivos en los lapsos de auge. Diversas son las razones que han llevado a esta re configuración de la organización para una parte relevante de la actividad. Con dosis distintas de importancia cabe señalar: a) que la adopción de nuevas tecnologías -basadas en conocimientos de difícil acceso a los productores promedios- revaloriza el papel de los proveedores (industriales) de insumos; b) el riesgo financiero de los últimos años de la década de los 90, sumado al endeudamiento de los productores integrados indujo al desarrollo masivo de los subcontratistas como vectores del nuevo modelo productivo; c) las escalas económicas de las nuevas tecnologías (Siembra directa- semillas transgénicas-biocidas) y los umbrales mínimos de conocimientos para manejar paquetes técnicos complejos fue -en cierta medida- incompatible con la experiencia acumulada previamente reforzando la subcontratación; d) el riesgo económico (derivado de las condiciones regulatorias y/o económicas locales y de los vaivenes de los mercados internacionales) induce a la segmentación del proceso productivo y con ello favorece las operaciones en red; e) la mayor eficiencia asociada con la especialización y un mayor y mejor uso -en conjunto- de los bienes de capital involucrados en la actividad. De esta forma, crecientemente el agro fue afinando una forma de organización que implica la presencia de nuevos y remozados actores económicos, mejora la eficiencia y, presumiblemente, modifica el esquema previo de reparto de la renta agraria. La contracara del modelo productivo es la organización en red del subsistema de generación, adaptación y difusión de innovaciones. 2. Del conocimiento del agricultor a la red de innovación A lo largo de las décadas del sesenta y setenta, y en el marco de la denominada revolución verde, la producción agropecuaria local incorporó tardíamente la mecanización, el uso masivo de fertilizantes y las semillas híbridas. La conjunción de estos factores implicó un gran salto en la productividad del sector, sustentada por una determinada forma de organización de la producción, una técnica de cultivos y una especialización complementaria con las etapas subsiguientes de la cadena productiva. Su lenta adaptación local permitió -en el marco de un modelo de economía cerrada y con una fuerte presencia estatal- la consolidación local de la producción y el (mínimo) uso de semillas híbridas, maquinaria agrícola y -en menor medida- fertilizantes y biocidas. A partir de esta base, a lo largo de la década del ochenta, los cambios técnicos, fueron mejorados y complementados con otros adelantos. La introducción masiva del cultivo de la soja y el comienzo de la siembra directa en reemplazo de la convencional, introdujeron un importante cambio que preparó al sector para la adopción de las tecnologías que estarían disponibles en la siguiente década. En los noventa, y en el marco de un modelo desregulado a la competencia externa, se introdujeron las primeras semillas transgénicas provenientes de adelantos logrados por la biotecnología. La posibilidad de disponer de genes y tecnologías biotecnológicas por un lado (provenientes del exterior) y de variedades de semillas (de sojas y maíces) altamente compatibles con las condiciones de climas y suelos locales (fruto de décadas de evolución previa), por otra, facilitaron el “armado” de un nuevo paquete técnico. A ello caben sumar dos elementos: el primero es la disponibilidad local de maquinaria y tecnologías de proceso para la siembra directa; el segundo es la disponibilidad de oferta de biocidas y fertilizantes (en condiciones similares a las vigentes en los mercados internacionales como fruto de la apertura económica y del, posterior, proceso de inversiones -locales y extranjeras-). La incorporación de estas tecnologías, transformó el modelo que se había consolidado en las décadas anteriores, ingresando la actividad primaria en una nueva fase de aceleración de cambio técnico, vinculado con la adopción de ciertos insumos clave (semillas transgénicas y siembra directa mecanizada). El cambio que se produce, basado en la aplicación de la biotecnología, es adoptado, en algunos aspectos, por la sociedad local, con un escaso retraso respecto de su lanzamiento internacional. En otros aspectos, como la siembra directa, existe un alto porcentaje de componente local en su desarrollo y experimentación. En gran medida, ambas tendencias se complementaron dado que los principales desarrollos biotecnológicos (caso de la soja y el maíz), resistentes al glifosato potencian el uso de la siembra directa. A lo largo de este proceso, se fue reconfigurando el esquema de innovación que subyace al dinamismo productivo antes señalado. A diferencia de la forma previa donde el epicentro de las innovaciones, el conocimiento y las decisiones tecnológicas era el productor- en el modelo en ciernes, existe una multiplicidad de otros actores que tienden a modelar un nuevo esquema -de altas interrelaciones o formas organizacionales reticulares- tanto a nivel de generación como de difusión de innovaciones. El gráfico siguiente es un esbozo descriptivo del modelo innovativo que crecientemente se consolida en el agro argentino. La Red como forma de organización del modelo de innovación Semilleras Maq. Agrícola Fitosanitarios Fertilizantes R e d C o m e r c i a l Demanda Industrial Dueño/Productor y/o Subcontratista Organismos de Regulación (locales e internacionales) INTA Universidades Organizaciones (AAPRESID, ACSOJA, ASAGIR; AACREA, otros) Subcontratistas Varios son los elementos nuevos que tienen en común un argumento central: parte sustantiva y creciente a lo largo del tiempo, de las innovaciones provienen del sector servicios o de la provisión industrial de insumos. A nivel de generación de tecnologías, se destaca el peso relevante de los proveedores de semillas (empresas que provienen de la industria química y/o farmacéuticas en alianzas con fitomejoradores y/o criaderos locales previamente establecidos) en ofertas asociadas con insumos complementarios (desde biofertilizantes hasta herbicidas requeridos por los procesos de implantes de semillas “fabricadas” en procesos más cercanos a lo industrial que a la reproducción natural tradicional); otro segmento remozado es el referido al de maquinaria agrícola que introduce tanto nuevos equipos como mejora (vía incorporación de electrónica a la metalmecánica) en las prestaciones a partir de conceptos ingenieriles previos. A su vez, los sistemas educativos formales (universidades, etc.) con diversos matices y velocidades, van readaptando sus formaciones curriculares en línea con los nuevos avances, desde el lado de la formación del recurso humano. Complementariamente, las instituciones públicas de cyt (INTA, otros institutos de investigación y universidades) operan como “generadores” de tecnologías pre-competitivas que (por diversas vías) fluyen sobre el sistema. La difusión de innovaciones -guiada preponderantemente por la rentabilidad-, además de la tradicional y previa red establecida por las instituciones públicas, se ve complementada por otros actores: a) los centros de servicios de los proveedores de insumos, que a través de coberturas nacionales no sólo venden productos sino que, a menudo, se convierten en centros de asesoramiento al productor y/o subcontratistas; b) el accionar de instituciones privadas (pero sin fines de lucro individual) dedicadas a fomentar y/o desarrollar la innovación, -AACREA, AAPRESID, etc.); c) nuevas (y/o remozadas) entidades gremiales organizadas por cadenas de producción (ASAGIR, ACSOJA, MAIZAR) o nucleadas por temas específicos (AAPRESID, AACREA, etc.) que cuentan a la problemática tecnológica entre sus objetivos centrales; d) los propios sub contratistas, que más allá de sus especificidades, tamaños, y capacidades económicas y tecnológicas, rápidamente identifican a las innovaciones como una herramienta de negocio; ello, junto con sus formas (itinerantes) de producción los convierte en vectores de difusión (territorial) de tecnologías (tanto codificadas en paquetes técnicos como en conocimientos tácitos a nivel operativo cotidiano) e) en el extremo opuesto -ubicando en el centro a propietarios dueños y subcontratistas que en definitiva son quines llevan a cabo las actividadesexisten crecientes presiones de la demanda -interna y externa- que imponen normas de producción y calidad, lo cual -mediado por las condiciones contractuales de los intermediarios comerciales- induce la conducta tecnológica del conjunto; f) finalmente, cabe remarcar la presencia de (renovadas) intervenciones públicas (locales e internacionales) referidas a normatización de productos, procesos, normas ambientales y otras complementarias que también tienden a modelar indirectamente el desarrollo innovativo de la actividad. Este conjunto de “inductores” del comportamiento tecnológico de la actividad, recae sobre quienes desarrollan la producción: los dueños/productores y los subcontratistas; ambos, en el marco de un cambio técnico de magnitud (como en el que se encuentra incurso el agro), necesitan recrear una serie de conocimientos operativos particulares no sólo del nuevo modelo tecnológico, sino también de cada región en base a los comportamientos particulares de sus climas y suelos. Buena parte de la productividad actual y futura, se “construye” en la medida que se generen estos conocimientos tácitos (que a menudo demandan conocimientos científicos y práctica operativa). De esta forma, paulatinamente se configura una red de innovaciones conformada por instituciones, empresas, operadores individuales e incluso organizaciones gremiales-, que en conjunto se convierten en una serie de relaciones por dónde fluyen conocimientos, codificados vía insumos o decodificados a través de asesoramiento y/o contacto directo. La creciente sofisticación del paquete agronómico, traslada parte del poder de decisión desde el productor al oferente de los insumos, maquinarias, subcontratistas, organizaciones de cyt y gremiales, e, incluso, a compradores ubicados “aguas abajo” en la actividad. De nuevo existe un hilo conductor que (con diversos matices y densidades) articula el accionar de cada uno de los componentes de la red: el éxito individual depende del éxito del conjunto; si una innovación es tal -reduce costos, abre mercados, mejora productividad o acrecienta la sustentabilidad del sistema- ello se traduce en beneficio, lo cual induce al sistema (público y privado) de generación de innovaciones, motiva a los difusores comerciales y, para ser exitosa, requiere de la convalidación operativa de los productores. En suma, crecientemente y por diversas razones, el agro argentino ha ido modificando su forma de organización interna en pro de conformar redes de producción e innovación basadas en relaciones que van más allá de los intercambios comerciales puntuales regidos por los precios y que involucran el desarrollo, de capacidades técnicas y productivas derivadas, no sólo de la productividad individual, sino también de la calidad de los vínculos de intercambio entre los diversos actores que conforman la actividad.