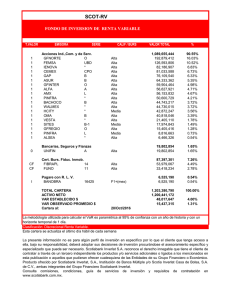

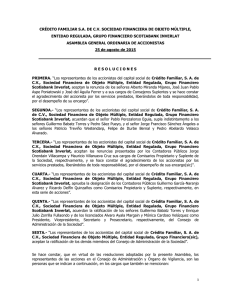

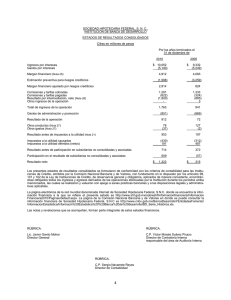

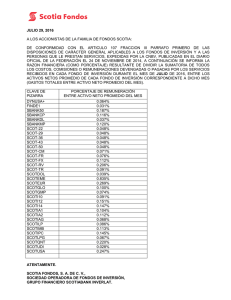

CRÉDITO FAMILIAR, S. A. DE C. V. Sociedad Financiera de Objeto

Anuncio