SUPERACIÓN DE LOGROS DE CONTABILIDAD GRADO 9º J.T 2010 TEMA:

Anuncio

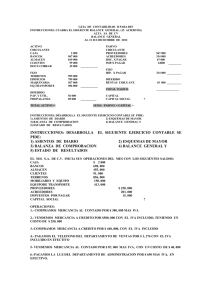

SUPERACIÓN DE LOGROS DE CONTABILIDAD GRADO 9º J.T 2010 TEMA: Soportes de Contabilidad Internos Subtema: Comprobante de Contabilidad Objetivo: Capacitación básica para el trabajo COMPETENCIA: Conocimiento de los conceptos básicos sobre soportes contables y normas vigentes para el registro de las diferentes operaciones mercantiles que realiza el ente económico. LOGROS: 1. Conocer los elementos teóricos de los soportes contables. 2. Reconocer la legislación vigente sobre el impuesto a las ventas Y la Retención en la Fuente. 3. Comprender el principio universal de la partida doble. TALLER Con las transacciones de los almacenes “El Refugio” para el mes de octubre, se debe realizar el trabajo siguiente. Calificación: Presentación del trabajo en forma escrita: 40% de la nota Sustentación: 60% de la nota. a) Los asientos en cuentas T b) Codificación de cuentas y subcuentas c) Elaboración del comprobante de contabilidad. 1) Se inicia el negocio con un capital de $8´000.000=, representado así: $2´000.000 en muebles y equipo de oficina; $2´800.000 en mercancías; $3´000.000 en el Banco de Colombia y $200.000 en efectivo. 2) Se venden mercancías por $2´000.000 según factura 001; le pagan $500.000 en efectivo y el saldo en 30 días. IVA 16%. El comprador no es retenedor. 3) Compra mercancías a crédito por $2´500.000 y los paga así: 20% con cheque del Banco de Colombia y el saldo con 2 letras a 30 días c/u. IVA 16%, Retefuente 3.5% 4) Se venden mercancías a crédito según fra. 002 por $3´000.000 le pagan $100.000 con cheque y el saldo con cuatro letras a 30 días c/u IVA 16%. El comprador no es retenedor. 5) Compra una máquina de escribir para uso de la oficina por $400.000 (incluido el IVA) paga $100.000 con cheque y el saldo con cuatro letras a 30 días c/u. retefuente 3.5%. 6) Compra un vehículo para uso del negocio por $10.000.000 (IVA incluido), paga 2´000.000 de cuota inicial y el saldo con 10 letras de $800.000 c/u. 7) Abre una cuenta en el Banco Agrario consignando $1´100.000. 8) Paga los siguientes gastos con cheques del Banco Agrario: arriendos $400.000; retefuente 3.5%, sueldos $600.000 (no hay retención). En cada gasto, el 40% corresponde a gastos de administración y el 60% a gastos de ventas. 9) Compra mercancías a crédito por $3´500.000 con una factura para cancelar a 60 días. IVA 16%. 10) Vende mercancías al contado según fra. Damos un descuento del 10%. 003 por $2´500.000, IVA 16%. 11) Compra una calculadora por $120.000 (IVA incluido), para cancelarla a 30 días. Retefuente 3.5%. 12) Consigna en el Banco Agrario $2´400.000. 13) Cancela la primera letra de la compra de mercancías correspondiente a la transacción No. 3.3, con cheque del Banco Agrario. 14) Paga en efectivo gastos menores de administración por valor de $80.000 15) Vende mercancías por $500.000 con fra. 004, para ser cancelada a 30 días. IVA 16%. 16) Le pagan la primera letra de la venta de mercancías de la transacción. NOTA: aun cuando le paguen en cheque, siempre hay que darle primero entrada a caja. 17) Consigna en el Banco de Colombia $1´000.000 18) Se cancela el saldo de la fra. 001 de la transacción 3. 19) Le hacen un abono de $300.000 del valor de fra. 004. Transacción 15. 20) Consigna en el Banco de Colombia $400.000. 21) Cancela gastos de administración de impuestos por $150.000 y servicios públicos por $200.000 (40% gastos de administración y 60% gastos de ventas), ambos pagos con cheques del Banco de Colombia. 22) Paga fletes sobre mercancías vendidas por $50.000, en efectivo (retefuente 1%). LIC. JORGE AUGUSTO TRIANA C. Profesor de Contabilidad PARA DIVERTIRSE… BUENA SUERTE!!!